안녕하세요. 자본주의 밸런스 톨라니 입니다.

최근 일본 정부의 부채 증가와 재정수지 적자가 지속되면면서, 재정리스크가 금리, 환율 등 금융시장 지표에 부정적으로 반영되고 있다는 분석입니다.

이에 ‘최근 일본의 재정 우려 확대에 대한 해외시각 점검’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

최근 일본의 재정 우려 확대에 대한 해외시각 점검

출처 : 박진혁 부전문위원

01. 현황

정부부채 증가와 재정수지 적자가 지속되는 가운데, 최근 재정 리스크가 금리,환율 등 금융시장 지표에 반영

1) 재정

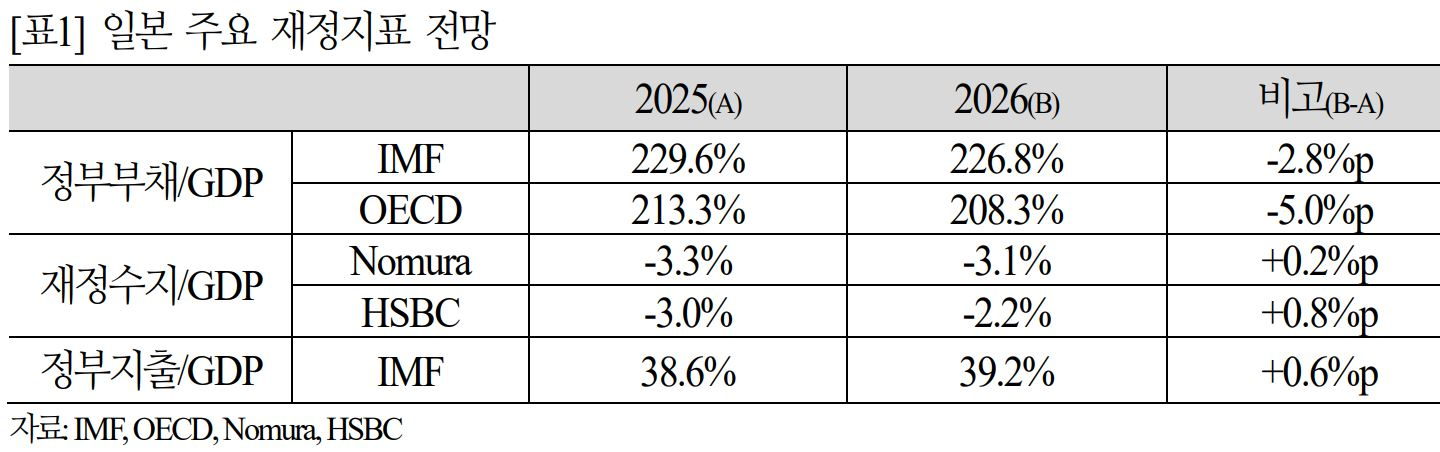

`25년말 기준 정부부채는 1,342조엔(GDP의 약 230%, IMF)으로 주요국 중 가장 높은 수준이며, 재정수지 적자는 약 18조엔(GDP의 3.3%, Nomura) 규모로 추산

2) 금융

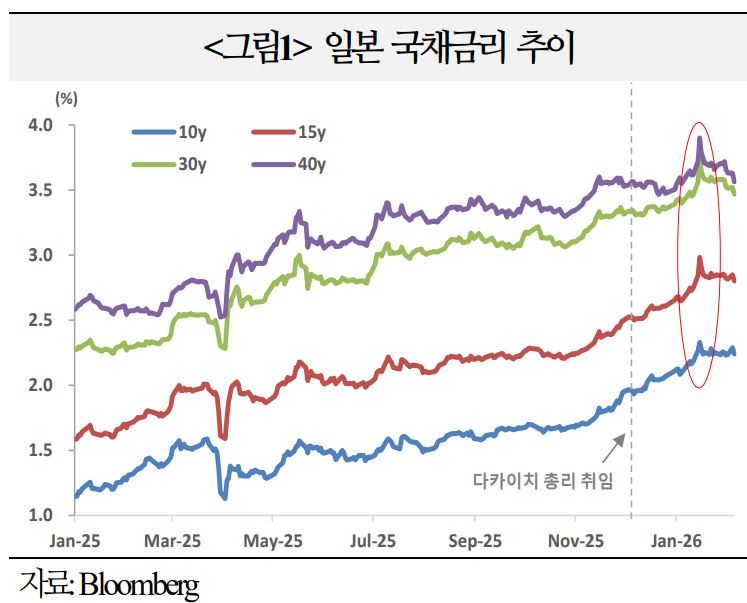

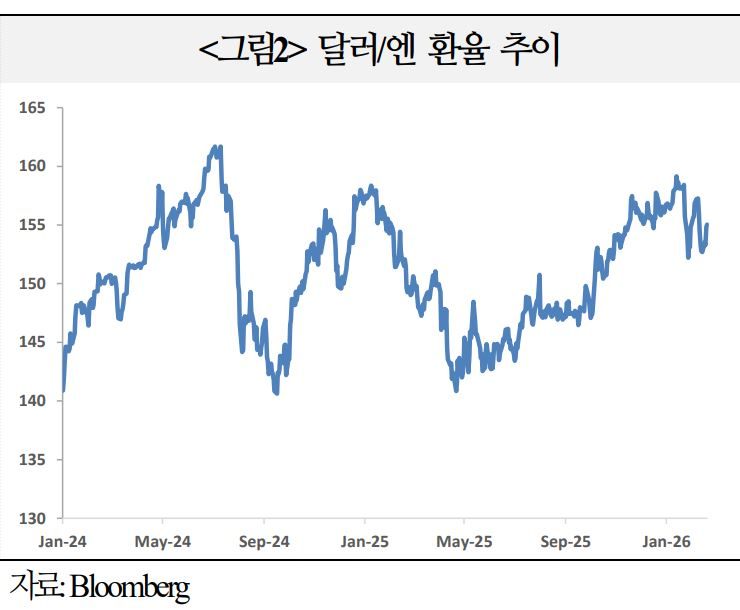

10년물 국채금리는 지난 1월 20일 +11bp*, 21일 -9bp로 급등락했고, 달러/엔 환율은 1.27~2.9일 기간 중 약 3.2% 급등

* 2010년 이후 10년물 금리가 일일 11bp 이상 급등한 사례는 0.2% 미만으로 매우 이례적

ㅇ 다카이치 행정부의 재정 우려가 소비세 감면 추진으로 증폭되면서 10년물 금리가 27년 만의 최고 수준인 2.37%까지 급등. 이후 정책 당국의 구두 개입에 따라 2.28%로 급락

ㅇ 달러/엔 환율은 1월 27일 152엔에서 2월 9일 157엔으로 급등 후 155엔 내외에서 등락을 반복하며 엔화 약세 흐름이 지속

02. 원인

다카이치 행정부의 확장적 재정기조 강화 및 재원 확보 여력에 대한 의구심,재정 건전성 우려 등에 기인

1) 확장적 재정기조

ㅇ 약 21.3조엔 규모의 경기부양책과 식료품 소비세 감면 추진(연간 5조엔(GDP의0.8%)추정, Goldman Sachs)으로 공공재정 부담이 커질 것이라는 투자자 인식이 빠르게 확산

ㅇ 장기 국채금리 급등으로 나타난 금융시장 변동성은 재정 소요 증가와 국채 발행 리스크에 대한 시장의 경계감을 반영

2) 부채 구조 취약성 부각

ㅇ 정부부채 규모가 큰 상황에서 확장적 재정정책을 추진하기 위해서는 국채 발행에 의존할 수밖에 없어 재정 건전성에 대한 우려가 심화

03. 리스크

경기 부양을 위한 재원 조달 불확실성, 정부부채 부담 증가, 구조적 적자 지속 등은 재정 지속 가능성을 제약하는 요인으로 작용할 소지. 장기금리 상승시 정책 딜레마 직면 가능성

1) 재원 조달 불확실성

ㅇ 중의원 선거 이후 확장적 재정정책이 탄력을 받게 되면서 정책 이행 과정에서의 재원 확보 방안이 시장 안정성에 중요한 변수로 부상

ㅇ 소비세 감면에 따른 세수 공백은 재원 재배분 등을 통해 보전한다는 방침이나, 재정 여건에 따라 차환국채의 선제적 발행이 검토될 여지도 상존

ㅇ 재원 조달 경로의 불확실성이 장기화될 경우, 일본의 재정 전망에 민감한 투자자들의 국채 매도 압력이 재차 확대되며 금리 상승으로 이어질 가능성(Reuters)

ㅇ 집권 여당의 압승으로 국방비 추가 증액(GDP의 2%→3%) 가능성도 제기되고 있으며, 대규모 재정 소요 발생 시 ‘적자국채 발행 배제’ 원칙의 실효성이 약화될 소지

2) 부채 부담 증가

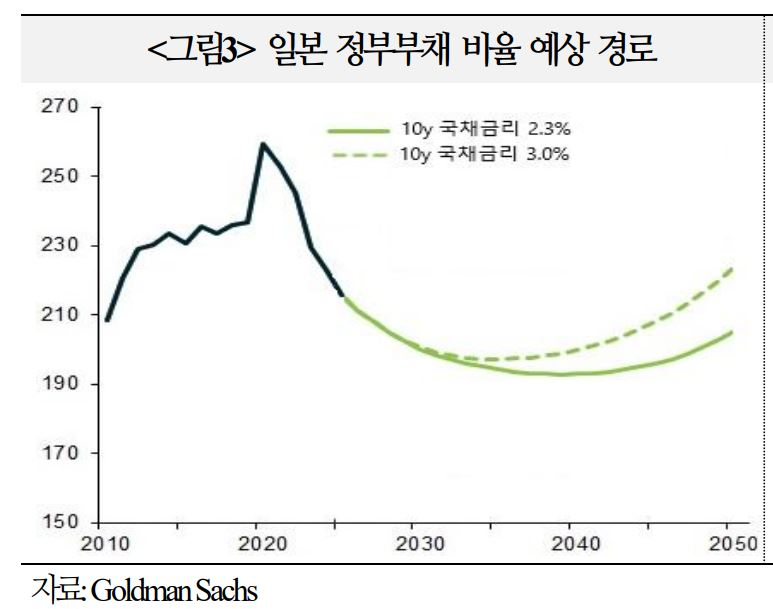

ㅇ 국채 상환비용은 `26FY 31.3조엔에서 `29FY 41.3조엔으로 약 32% 증가예상(재무성 추산). 금리 상승과 성장 기반 약화 시 이자율(r)-성장률(g) 간 격차 확대를 통해 정부부채 부담이 급증할 가능성

ㅇ 이자율: 2025년 기준 0.5% 수준인 평균 조달금리가 2% 이상으로 상승하면 부채 증가 속도가 가파르게 확대될 가능성(DWS)

- 10년물 국채금리가 약 0.8%p 상승하여 3%에 도달할 경우, 평균 조달금리 상승을 통해 부채비율의 자연적 하락 경로가 조기 종료될 소지(Goldman Sachs)

ㅇ 성장률: 일본 정부는 잠재성장률이 1.1~1.5%로 상승하는 것을 전제로 정부부채의 장기적 하락 경로를 제시하고 있으나, 현 수준은 0%대 중반에 머물러 있어 괴리가 상당(Nikkei)

- 소비세 감면에 따른 소비 증대 효과는 연간 약 5000억엔(감세 규모의 약 10분의 1 수준)에 그칠 것으로 전망되어, 성장률 개선 폭은 제한적일 것으로 평가

2) 구조적 재정적자 지속

ㅇ 사회보장 및 방위비 지출 확대와 이자비용 증가가 재정적자를 지속적으로 압박

ㅇ GDP 개선 속도가 재정수지 악화 속도보다 빨라 재정수지가 소폭 개선될 것으로 전망되고 있으나, 다카이치 행정부의 공격적인 확장적 재정정책이 재정적자를 예상보다 악화시킬 가능성

- IMF는 `27년 기초재정수지 적자가 10.3조엔(GDP 대비 약 1.7%)에 이를 것으로 전망하고 있으며, 감세에 따른 추가 재정 부담(약3조엔) 반영 시 적자 규모는 약 30% 확대될 소지(DWS)

3) 정책 딜레마

장기금리 상승 압력이 지속될 경우 재정정책 효과가 제한될 뿐만 아니라, 일본은행의 통화정책 정상화 운용에도 제약이 발생할 가능성

- 장기금리 상승과 재정 리스크가 맞물려 엔화 약세가 심화될 경우 수입물가 상승을 통해 일본은행의 긴축 압력이 커질 수 있으나, 금리 인상은 국채 이자비용 증가로 이어져 재정 부담을 가중시킬 우려