“리스크 자산과 안전자산을 동시에 들고 가는 이유”

많은 분들이 묻습니다.

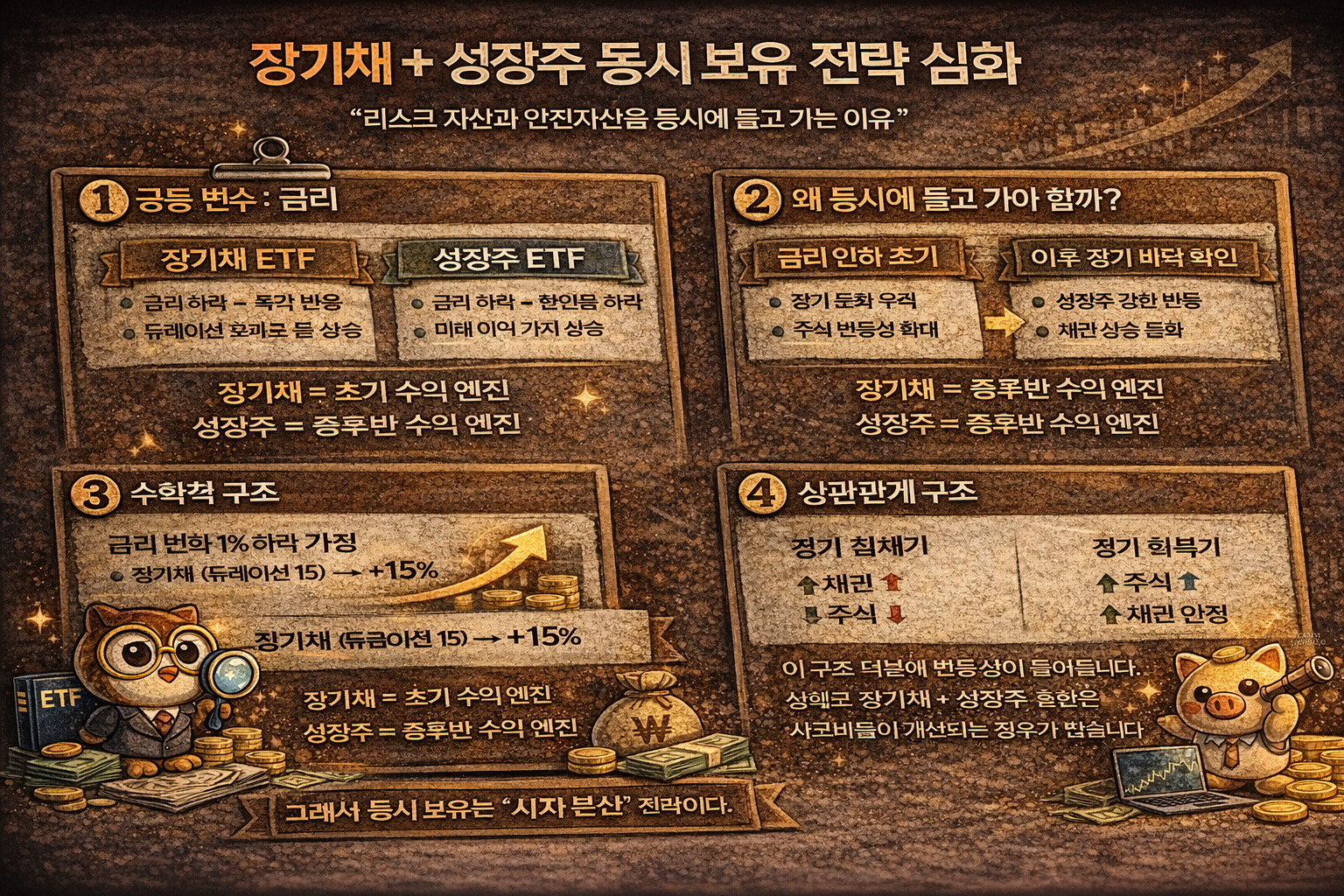

장기채랑 성장주는 성격이 다른데 왜 같이 가져가나요?

정답은 이겁니다.

둘은 같은 금리 변수에 반응하지만,

타이밍과 강도가 다릅니다.

1️⃣ 공통 변수: 금리

✔ 장기채 ETF

금리 하락 → 즉각 반응

듀레이션 효과로 큰 상승

✔ 성장주 ETF

금리 하락 → 할인율 하락

미래 이익 가치 상승

후행 반응 가능성

둘 다 금리 하락 수혜지만

채권이 먼저, 주식이 나중에 움직이는 경향이 있습니다.

2️⃣ 왜 동시에 들고 가야 할까?

금리 인하 초기:

경기 둔화 우려

주식 변동성 확대

채권 급등

이때 장기채가 방어 역할을 합니다.

이후 경기 바닥 확인:

성장주 강한 반등

채권 상승 둔화

즉,

장기채 = 초기 수익 엔진

성장주 = 중후반 수익 엔진

3️⃣ 수학적 구조

금리 변화 1% 하락 가정

장기채 (듀레이션 15) → +15%

성장주 → PER 확장 효과 +10~20% 가능

둘 다 상승하지만

변동 시점이 다릅니다.

그래서 동시 보유는

“시차 분산” 전략입니다.

4️⃣ 상관관계 구조

경기 침체기:

채권 ↑

주식 ↓

경기 회복기:

주식 ↑

채권 안정

이 구조 덕분에

변동성이 줄어듭니다.

실제로 장기채 + 성장주 혼합은

샤프비율이 개선되는 경우가 많습니다.

5️⃣ 추천 비중 구조

공격형

성장주 60%

장기채 40%

균형형

성장주 50%

장기채 30%

중기채 20%

방어형

성장주 40%

장기채 30%

중기채 30%

핵심은

장기채 비중이 너무 높으면

금리 반등 시 리스크가 커진다는 점입니다.

6️⃣ 실패하는 경우

이 전략이 무너지는 경우:

인플레이션 재상승

금리 재인상

스태그플레이션

이때는

채권 ↓

성장주 ↓

동반 하락 가능성 존재

그래서 “금리 하락 사이클 초입”에서 가장 강력합니다.

7️⃣ 실제 운용 팁

✔ 금리 고점 근처에서 분할 매수

✔ 장기채 먼저, 성장주는 후행 추가

✔ 금리 인하 2~3회 진행 후 일부 리밸런싱

이 구조는 단기 트레이딩이 아니라

사이클 전략입니다.

한 줄 정리

장기채 + 성장주는

“금리 하락을 단계적으로 수익화하는 구조”입니다.

채권이 먼저 움직이고,

성장주가 바통을 이어받습니다.