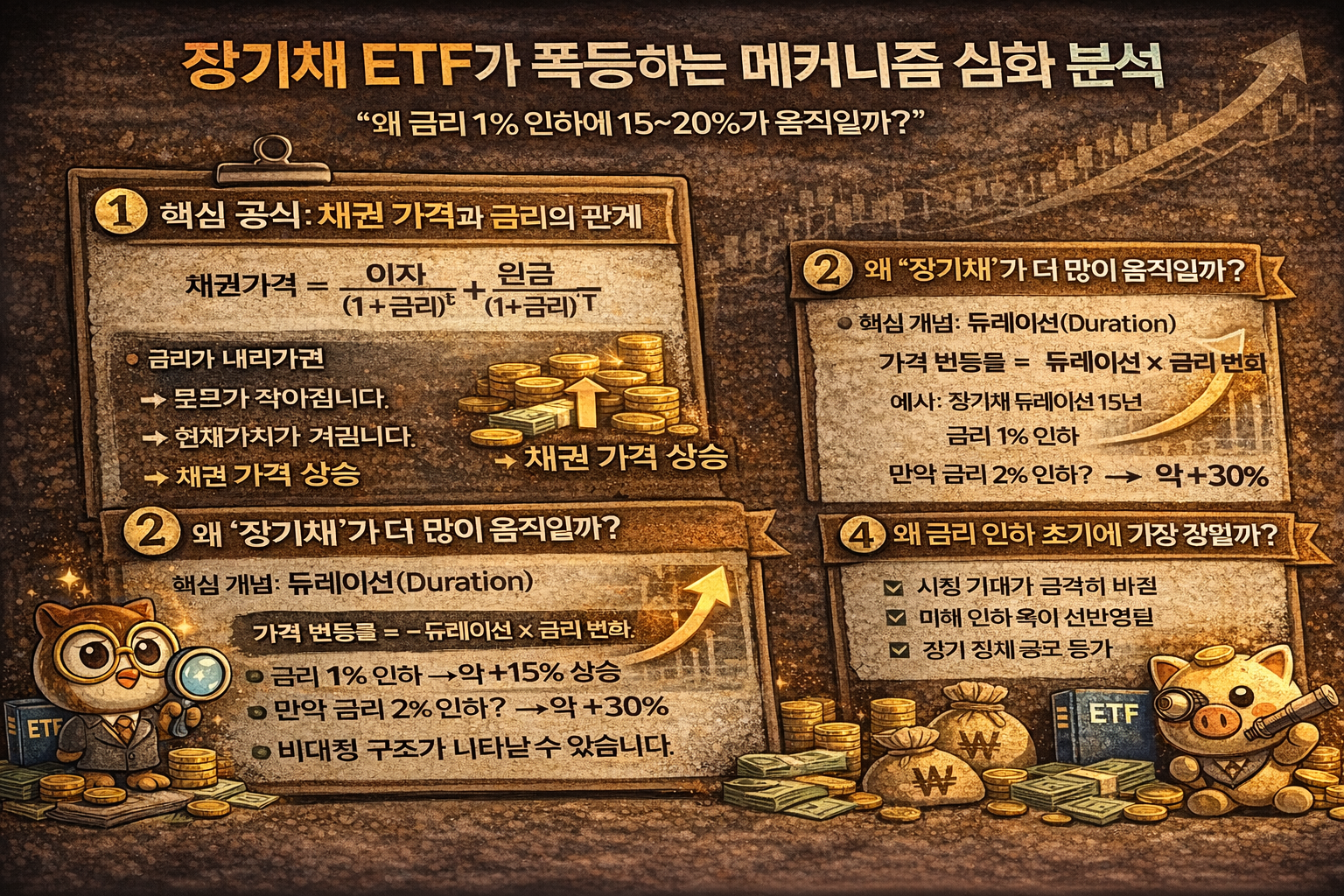

“왜 금리 1% 인하에 15~20%가 움직일까?”

많은 분들이 이렇게 생각합니다.

“금리 내리면 채권이 좀 오르겠지.”

하지만 실제로는

장기채 ETF가 단기간에 20~30% 급등하는 경우도 발생합니다.

이건 단순한 심리가 아니라

수학적으로 설명되는 구조입니다.

1️⃣ 핵심 공식: 채권 가격과 금리의 관계

채권 가격은 미래 현금흐름의 현재가치입니다.

공식은 단순화하면 이렇게 됩니다.

금리가 내려가면

분모가 작아집니다.

→ 현재가치가 커집니다.

→ 채권 가격 상승

2️⃣ 왜 “장기채”가 더 많이 움직일까?

핵심 개념: 듀레이션(Duration)

듀레이션이 길수록

금리 변화에 민감합니다.

가격 변화 근사 공식:

예시:

장기채 듀레이션 15년

금리 1% 인하

→ 약 +15% 상승

만약 금리 2% 인하?

→ 약 +30%

이게 “폭등”의 수학적 이유입니다.

3️⃣ 볼록성(Convexity) 효과

장기채는 단순 선형 반응이 아닙니다.

금리가 크게 하락할수록

가격 상승 폭이 가속됩니다.

이를 볼록성(Convexity)이라고 합니다.

즉,

금리 상승 시 하락폭 <

금리 하락 시 상승폭

비대칭 구조가 나타날 수 있습니다.

그래서 금리 급락기에는

장기채가 폭발적으로 상승합니다.

4️⃣ 왜 금리 인하 초기에 가장 강할까?

금리 인하 초기에는

✔ 시장 기대가 급격히 바뀜

✔ 미래 인하 폭이 선반영됨

✔ 경기 침체 공포 증가

이때

자금이 안전자산으로 이동

장기채 수요 급증

금리 하락 가속

→ 가격 상승이 연쇄적으로 발생

이걸 “채권 랠리”라고 합니다.

5️⃣ 실제 역사적 사례 패턴

✔ 금융위기 직전

금리 급인하

장기채 ETF 폭등

✔ 코로나 초기

기준금리 제로화

장기채 단기 급등

공통점은:

경기 충격 + 급격한 금리 인하

6️⃣ 하지만 항상 오르는 건 아니다

주의해야 할 점:

이미 금리가 낮은 상태

인플레이션 고착화

금리 인하 기대가 선반영된 경우

이럴 땐 상승폭이 제한됩니다.

즉,

출발 금리 수준이 중요합니다.

7️⃣ 왜 위험할 수도 있을까?

금리 하락 시 폭등하지만

금리 상승 시 동일하게 큰 폭 하락합니다.

듀레이션 15라면

금리 1% 상승 → 약 -15%

2022년 장기채 급락이

대표적 사례입니다.

장기채는 “안전자산”이지만

가격 변동성은 매우 큽니다.

8️⃣ 구조 요약

장기채 ETF 폭등 조건

✔ 기준금리 고점 부근

✔ 경기 침체 신호

✔ 인플레이션 둔화

✔ 금리 인하 기대 확산

이 네 가지가 겹치면

강한 상승이 나옵니다

한 줄 정리

장기채 ETF 폭등은

“금리 × 듀레이션 × 기대 변화”의 곱입니다.

단순히 금리 인하가 아니라

“예상보다 빠르고 큰 인하”가 핵심입니다.