테슬라 차량 인도량 급증 : 실체는 상관안하는 배터리주 묻지마 반등

전기차 대표주 테슬라의 2분기 차량 인도량이 전년 동기대비 83%가 증가한 46만 6000대를 기록했습니다.

지난해 2분기의 인도량 25만 4000대 보다 크게 늘어난 수치입니다.

이에 따라 한국의 배터리 관련주도 크게 상승하는 등 훈풍이 불고 있는 상황입니다.

에코프로의 경우는 올해 급상승한 배터리 관련 주식인데, 오늘만 20%가 넘게 오르며 엄청난 상승을 보여주었습니다.

주가수익비율이 515.72로 너무나도 지나친 상승을 이어나가고 있습니다.

이렇게 배터리 섹터가 지나칠 정도로 버블이 끼어 있는 상황인데, 주가처럼 테슬라의 실적 개선이 배터리업계의 실적 훈풍을 가져올지는 의문이 많이 듭니다.

사실 테슬라의 실적개선이라는 말도 잘못된 말입니다.

왜냐하면 이번의 차량 인도수의 급증은 테슬라의 공격적인 가격 인하 효과 때문입니다.

이런 내용을 기사 제목에는 넣지 않죠.

실제로 이렇게 테슬라 차량 인도수는 83% 증가하였으나 영업이익은 오히려 낮아질 것으로 예측되고 있습니다.

이번달 19일 발표될 2분기 실적이 나오면 정확히 알 수 있겠으나, 1분기 실적으로 추정해보면 늘어난 인도수에 비해 영업 마진이 11.4%로 나와 작년 동기 대비 7.8%가 하락했기 때문입니다.

영업이익은 감소하는데, 보고 싶거나 언론에서 비춰주는 '인도수 증가'라는 부분만 시장에서 받아들이며 테슬라 주가는 올해 크게 올라갔습니다.

한국의 배터리 섹터의 상승도 이러한 테슬라의 영업이익 하락은 안중에도 없는 시장의 분위기가 반영된 효과라 할 수 있겠습니다.

개인적으로 이 시장을 바라보고 있으면 언론도 문제이고, 전문가들도 문제이긴 하지만 시장 참가자들 조차 깊은 편향에 빠져든 모습으로 보입니다.

기사나 전문가들이 본인들의 글이 인기가 있으려면 대중이 원하는 글을 써야 되기 때문에, 계속해서 프레임을 왜곡해서 가져가는 모습이고, 시장 참가자들은 그 글을 읽고 본인들이 원하는 방향이기 때문에 무조건적으로 믿는 경향이 있습니다.

우리는 이러한 확증 편향을 두려워하고 항상 경계해야 합니다.

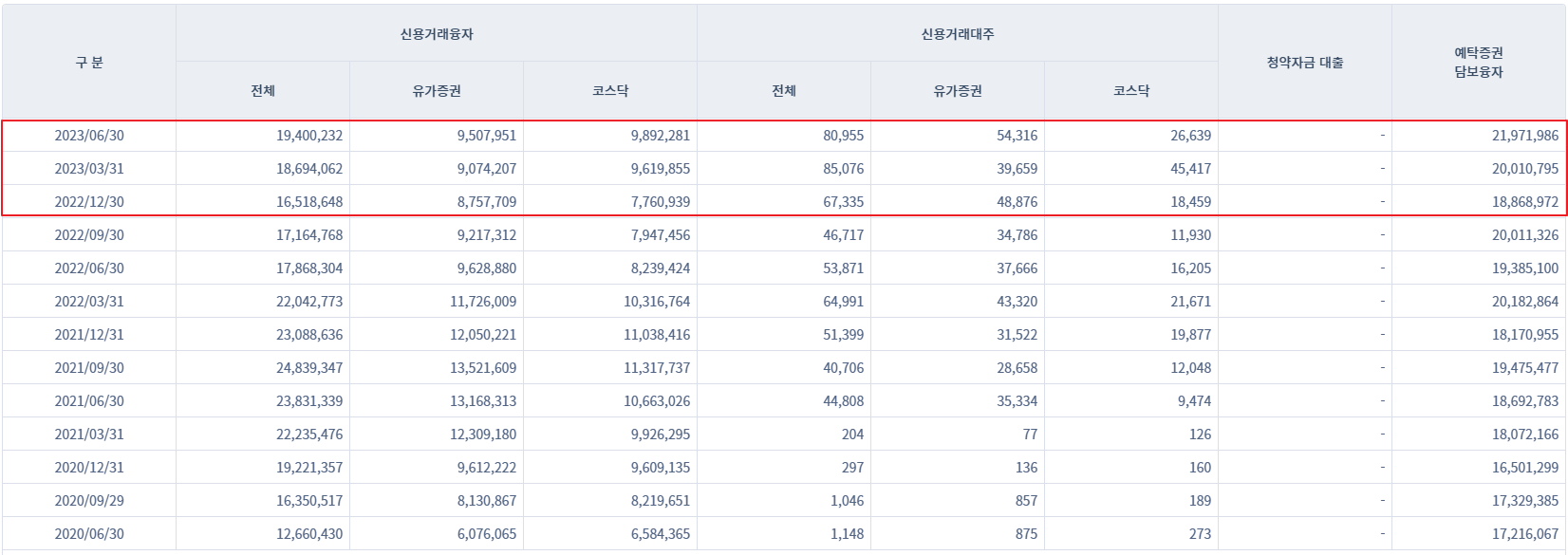

정말 역대급 확증 편향이 시장을 지배하는 것으로 보여지며, 이에 따라 신용거래융자가 증가하고 있는 모습을 보실 수 있습니다.

[금융투자협회 - 신용공여 잔고 추이]

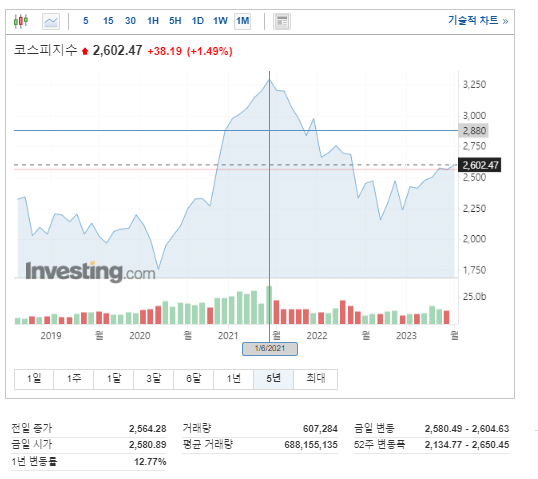

또한 여기서 확인할 수 있는 부분은 엄청난 상승장에서 하락장으로 곤두박질 친 2021년도에 신용거래융자가 엄청나게 늘어났다는 사실입니다.

2021년 6월 코스피는 3300에 돌입하며 최고점을 찍고 하락을 시작했습니다.

지금의 신용거래융자가 하락을 시작한 분기의 6개월 전인 2020년 4분기를 넘어섰다는 사실은 충격적입니다.

언론 플레이와 그것을 믿는 시장 참가자들이 만든 대규모 빚투 시장이 다시 열린 것입니다.

이 빚투의 끝은 결국 파멸입니다.

대부분의 빚투 투자자들이 손실을 보게 되는 것은 증권사 분석에서도 쉽게 찾아볼 수 있습니다.

혹시라도 빚투를 과감하게 하셨던 분들은 이번 상승에 너무 욕심 부리지 마시고 빠져나오시고, 물리신 분들도 차라리 손절을 권해 드립니다.

결국 끝이 다가오고 있는 상황이고, 적어도 플팍스 유저분들께서는 큰 피해를 보지 않기를 진심으로 바래봅니다.