안녕하세요, 주투형입니다.

최근에 리포트 작성한 기업들과는 다른 관점으로 리포트를 작성해보고자 합니다.

이런식으로 투자가치를 생각할 수도 있다는 것을 보면 좋을거 같습니다.

오늘은 팅크웨어에 대해 리포트를 작성해보고자 합니다.

1. 기업 개요

팅크웨어는 대한민국 1위 블랙박스 브랜드 '아이나비'를 기반으로, 현재는 글로벌 완성차(BMW)향 전장 부품 공급과 로봇청소기(로보락) 유통이라는 투트랙 전략을 통해 연 매출 6,000억 원 시대를 열고 있는 모빌리티/가전 기업입니다.

핵심 사업으로는 블랙박스(전장)가 있으며 BMW 글로벌 78개국 독점 공급 등 해외 매출 비중 확대 중입니다.또한, 국내 로봇청소기 점유율 1위 '로보락'의 국내 독점 유통 및 AS 전담.

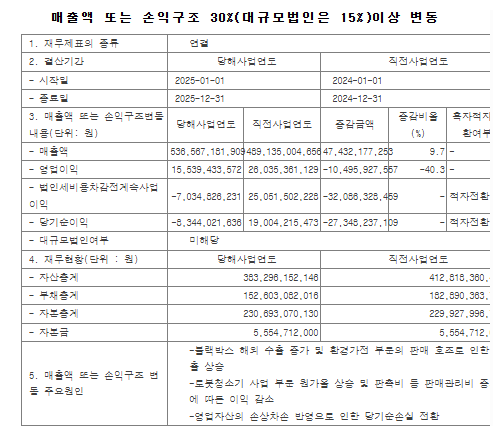

2. 실적 분석

2025년에는 실적이 부진했지만 2025년 하반기 체결된 BMW향 대규모 수주 물량이 2026년 1월부터 본격적으로 매출에 반영되며 외형과 수익성이 동시에 개선될 전망입니다.

2025년 12월 22일 공시된 435.6억 원 규모의 BMW향 블랙박스(ACE 3.0/3.1) 공급이 올해 10월까지 집중적으로 인식됩니다. 이는 전년 매출 대비 약 9%에 달하는 단일 수주건으로, 고마진 전장 부품의 특성상 영업이익 기여도가 매우 높습니다.

3. 핵심 투자 포인트

① 아르게스PE 투자 단가 분석: 13,000원은 가야하는 이유

아르게스PE는 2021년 팅크웨어에 약 292억원의 재무적 투자를 진행했습니다. 주당 취득 가액은 당시 발행된 전환우선주(RCPS) 기준 단가 12,936원입니다.

재무적 투자자(FI)의 특성상 사모펀드는 연 8~10% 수준의 내부수익률(IRR)을 목표로 합니다. 투자가 집행된 지 5년 차에 접어드는 2026년, 아르게스PE의 성공적인 엑시트(Exit)를 위해서는 최소 주가 20,000원 이상의 가치 평가가 필요합니다.

현재 주가는 10,000원대로 취득 원가 대비 낮은 구간입니다. 팅크웨어는 올해 주가를 최소 13,000원은 만들어야 하며 아르게스의 성공적인 엑시트를 위해 주가를 더욱 올려야합니다.

② BMW 글로벌 공급망 독점 (ACE 3.0/3.1)

과거 일회성 수주에 그쳤던 블랙박스 사업이 BMW와의 장기 파트너십을 통해 정기 수주 형태로 변모했습니다. 전 세계 78개국 BMW 매장에서 판매되는 블랙박스를 독점 공급하며 브랜드 가치가 글로벌 수준으로 격상되었습니다.

③ '로보락' 유통의 견고함

로봇청소기 시장의 독보적 1위인 '로보락'의 국내 유통 매출이 전체 매출의 60% 이상을 차지하며 확실한 현금 흐름(Cash Cow) 역할을 하고 있습니다. 2026년에는 신제품 라인업 확대와 AS 수익 증가가 기대됩니다.

4. 주투형 VIEW

팅크웨어는 아르게스PE의 투자 단가 약 13,000원이라는 최소 목표가 존재하는 종목이며 이는 지금 주가에서 30%는 올라야하는 주가입니다.

2026년은 BMW향 435억 원의 확정 매출이 수익성을 끌어올리고, 로보락이 외형을 지탱하는 최고의 실적 해가 될 것입니다. 무엇보다 FI의 엑시트 목표가인 20,000원 선을 향해서 IR도 적극적으로 하고 있으며 최근 기관에서도 적극적인 매수가 발생하고 있습니다.

트렌드인 AI, 반도체, 바이오AI, 로봇 등이 있는 것은 아니지만 아르게스로부터 투자를 받았고 투자에 대한 보답을 위해 최소 주가를 이정도로는 만들어야 하니 투자해볼만 하다는 투자 판단을 할 수도 있습니다.

※투자추천이 아니며 투자에 대한 책임은 본인에게 있습니다.