드디어 한국에 중국인 관광객들이 급증을 할 예정인가 봅니다.

중국에서 한국 단체여행 규제를 하고 있긴 하지만 꾸준히 한국 방문객수가 증가하여 현재 2019년 대비 30% 수준을 회복한 상황입니다.

2019년 대비 30% 밖에 안되니 엄청 낮아보이긴 하지만, 하반기 들어 50% 수준까지 회복이 될 것으로 전망되고 있습니다.

이렇게 된다면 코로나 펜데믹 봉쇄로 인해 급락한 관광 시장에 숨통을 트이게 해줄 수는 있을 것으로 보입니다.

그렇다면 이를 통해 수혜를 받는 주식 종목은 어떤 것들이 있을까요?

바로 아모레퍼시픽, 호텔신라 등 화장품, 호텔, 카지노, 면세점 상품이 가장 수혜를 많이 볼 수 있을 것으로 보입니다.

아직까지는 움직임이 없는 관광 섹터이지만 본격적으로 중국 관광객이 늘어난다면 점차적으로 실적 개선을 통한 주가 흐름이 좋을 것으로 보고 있습니다.

아직은 실적이 좋지 못하여 계속해서 하락을 하고 있는 아모레퍼시픽 주가인데, 이렇게 떨어졌음에도 불구하고 주가수익비율이 52.28로 매우 높은 상황임을 알 수 있습니다.

리오프닝의 특수를 연초부터 기대하셨던 많은 투자자분들은 실망을 많이 하셨겠지만, 하반기부터는 실적이 좋아지면서 어느 수준은 회복을 할 수 있을 것으로 보입니다.

다만 아직 2019년 상황의 절반 수준까지밖에 예상이 되지 않기 때문에 엄청난 급등을 생각하시면 안될 것이고, 어느정도의 실적 회복이 될 수 있다는 정도로만 생각해 주셔야 할 것 같습니다.

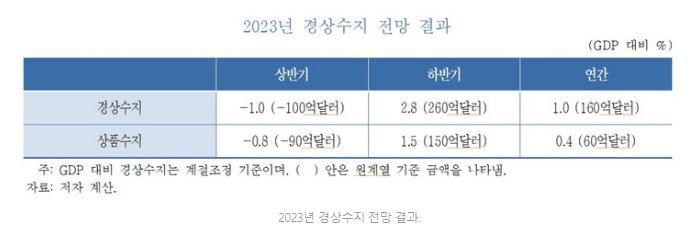

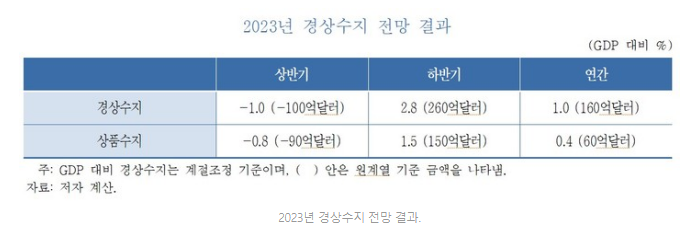

다만 이렇게 중국 관광객들이 늘고는 있으나 한국의 경상수지는 회복이 더딜 것으로 KDI에서는 보고 있습니다.

그만큼 제조업 분위기가 안좋고, 한국인들도 해외로 관광을 엄청 나가기 때문입니다.

<KDI>

하반기에는 상승을 할 것이라는 긍정적인 전망인 것인데, 더딘 회복을 예측한 것입니다.

더디지만 회복으로 전망한 이유는 세계경제 부진이 하반기에 회복이 된다라는 전제 때문입니다.

하지만 아직도 미국, 유럽 등 선진국의 고금리가 하반기 들어서도 계속되고 있고, 지정학적 불안정성은 계속되고 있습니다.

전쟁이 끝나기라도 하는 것을 예상하는 것일까요?

아직은 가시적으로 보여지는 것이 없는데, 인플레이션이 잡혀간다는 것이 대 전제인 것 같습니다.

하지만 올해 엘리뇨 현상이 심각하여 기상 이변 현상도 발생하고 있어 농산물 피해가 극심할 것으로 예상이 되고 있는 상황이며, 유가도 배럴당 70달러를 유지해 나가고 있지만 러시아와 사우디의 감산 조치로 인해 하반기에 상승할 가능성도 있습니다.

인플레이션이 현재는 기저효과로 인해 천천히 떨어지기는 하고 있는 상황인데, 지난해 기저효과가 사라지면 상황이 바뀌게 될 것으로 보입니다.

시장에서 인플레이션이 다시 치솟고 그로 인해서 고금리 유지가 장기화 되게 된다면, 세계 경제는 침체에 빠지게 될 것입니다.

이렇게 되면 세계 경제 전망이 조정이 될 것이고, 한국의 경상수지는 다시 아래로 추락을 할 것입니다.

결국 하반기 경제의 키는 인플레이션이라고 할 수 있겠습니다.