안녕하세요. 자본주의 밸런스 톨라니 입니다.

25년 12월 미국 증권 시장에 외국인 투자자금 유입폭이 전월과 비슷한 수준으로 집계 되었는데요.

이에 ‘최근 미국 투자 외국인 증권자금 동향 및 전망’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

최근 미국 투자 외국인 증권자금, 주식 중심으로 유입 지속

출처 : 국제금융센터 박승민 책임연구원

01. 동향

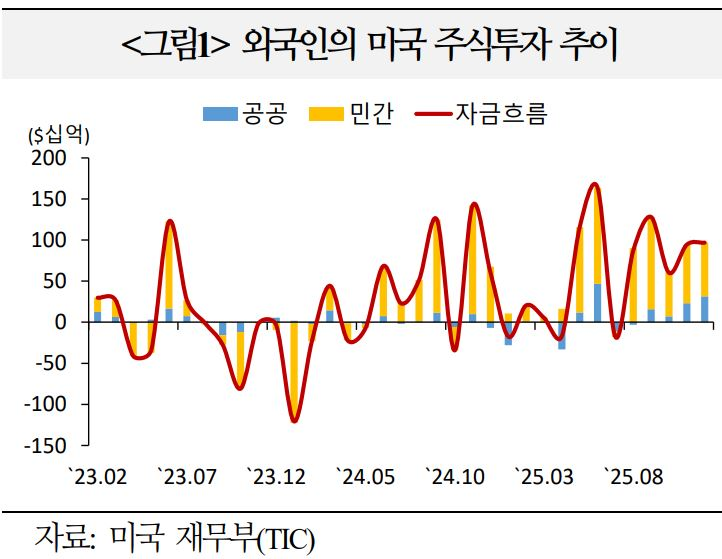

미국 재무부 국제자본흐름 통계(TIC)에 따르면 외국인들은 12월에 미국 증권자산을 $726억(11월 +$2,174억) 순매수(주식 +$969억, 채권 △$243억)

1) 주식자금

ㅇ 외국인 주식자금 유입폭은 전월과 유사(11월 +$945억 → 12월 +$969억). 투자주체별로는 민간 부문의 순매수가 감소하였으나(+$714억 → +$655억), 공공 부문은 순매수 확대(+$231억 → +$314억)

ㅇ 캐리비안(+$619억), 싱가포르(+$201억), 노르웨이(+$178억) 등이 순매수. 일본(△$146억), 스위스(△$109억), 룩셈부르크(△$63억) 등은 순매도. 한국은 +$76억 순매수

- 연간 외국인 주식자금: `23년 +$165억 → `24년 +$3,075억 → `25년 +$7,201억

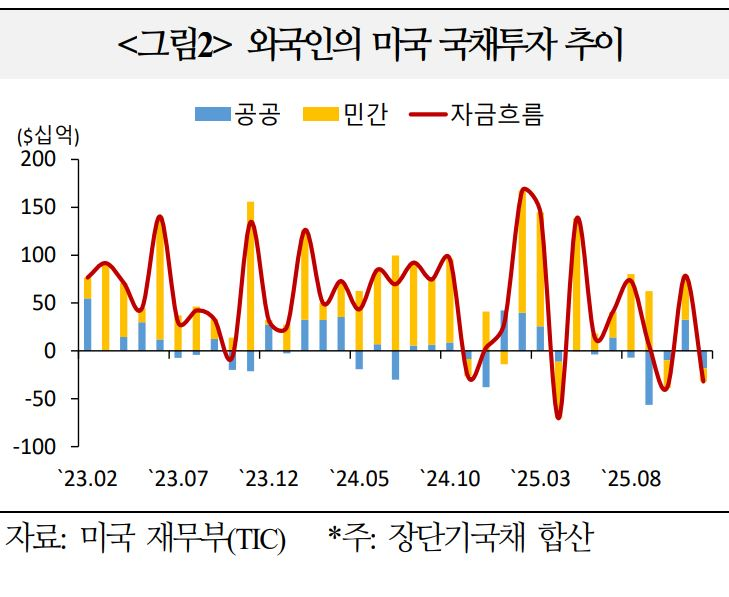

2) 채권자금

채권에서는 외국인 투자자금이 순회수 전환(11월 +$1,300억 → 12월 △$243억). 장기국채(+$782억 → △$416억), 회사채(+$578억 → △$20억)가 순회수 전환한 가운데, 정부기관채(△$134억 → +$96억)는 순투자 전환. 단기국채는 유입폭 확대(+$4억 → +$97억)

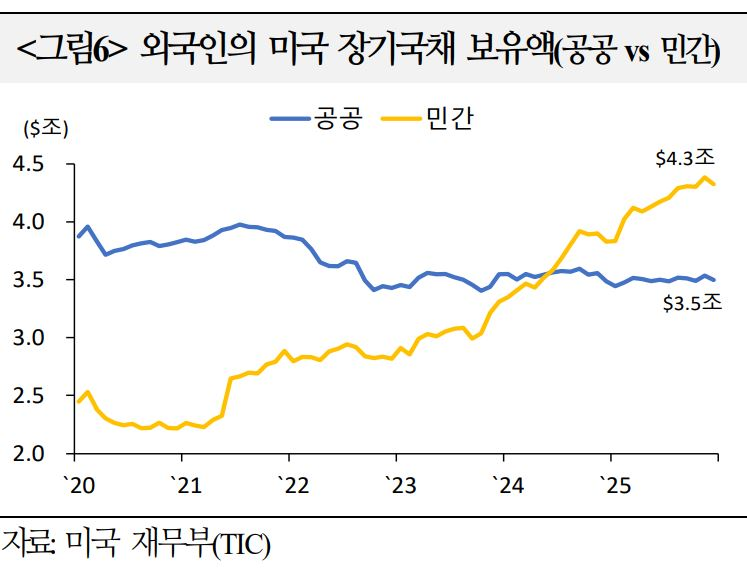

ㅇ 장기국채는 민간(11월 +$450억 → 12월 △$205억), 공공(+$332억 → △$211억)이 모두 순회수

- 단기국채(T-bill)는 민간 부문이 +$10억 → +$68억, 공공 부문은 △$6억 → +$29억

ㅇ 홍콩(+$124억), 벨기에(+$114억), 캐리비안(+$102억) 등이 장기채권에 순투자. 일본(△$413억), 영국(△$187억), 노르웨이(△$116억) 등은 순회수. 한국은 △$42억 순회수

- 연간 외국인 채권자금: `23년 +$1.2조 → `24년 +$1.1조 → `25년 +$9,739억

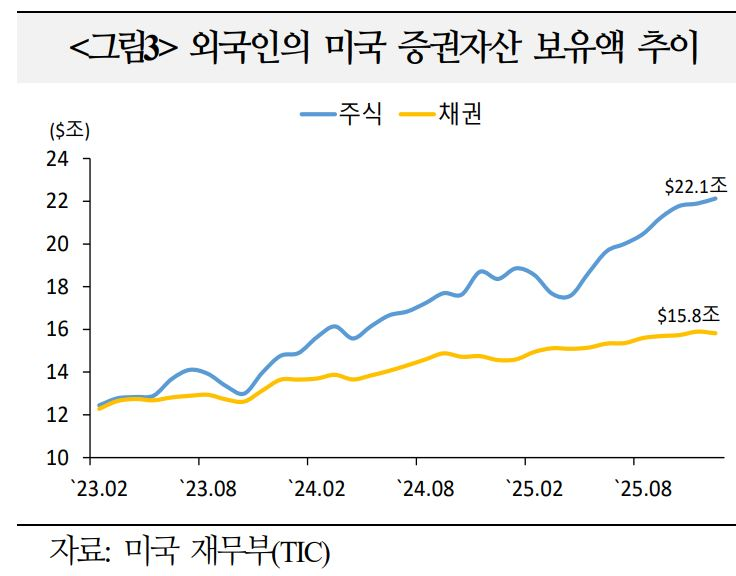

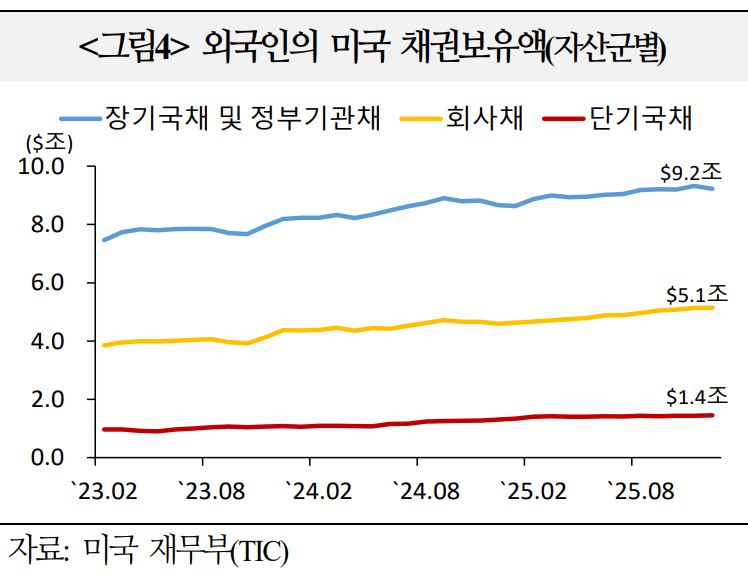

3) 외국인 美 주식∙채권 보유액

주식 보유액은 $22.1조(11월 대비 +$0.2조)로 5월 이후 8개월 연속으로 역대 최고액 기록을 경신 중이나, 채권은 $15.8조(△$768억)로 전월 대비 보유액이 감소(각 시장에서의 외국인 보유비중은 주식 20%, 채권 27%, 비상장주식 포함)

4) 자산가격

12월 미국 주가(11월말 대비 -0.1%)는 AI 기업의 수익성 우려 등으로 약보합. 국채금리(10년 +15bp)는 주요국 국채금리 상승세, 양호한 경제지표 등을 반영해 상승했으며, 달러화(-1.1%)는 예상보다 비둘기파적인 12월 FOMC 등의 영향으로 약세

02. 평가

AI 산업에 대한 투자수요와 연준의 통화정책 완화 기대 등을 바탕으로 금년중 외국인의 미국 증권투자가 유지될 것이라는 견해가 상당

1) 외국인의 미국 주식 수요는 견조

외국인은 미국 주식 투자를 지속하고 있는 것으로 추정되며, 축적된 투자 규모도 커 빠르게 비중을 축소하기도 어려움(JPMorgan)

ㅇ 한편, 非미국(Non-US) 기업이익이 미국에 비해 빠른 속도로 성장할 것으로 예상(미국 `25년 +12.7% → `26년 +16.4%, 非미국 +6.0% → +17.1%)되는 등 미국 이외 지역 주식에 대한 투자가 확대될 수 있다는 시각도 상당한 상황

2) 주요국의 국채 수요는 유지될 가능성

ㅇ 최근 들어 미국 국채의 주요 보유자인 일본, 중국 환율 여건이 개선된 점 등을 감안할 때 수요가 단기간에 크게 둔화할 가능성은 낮은 편

ㅇ `25년 4분기 중국의 미국 장기국채 매도세가 둔화. 중국 외환보유액 수탁지역으로 추정되는 벨기에, 룩셈부르크를 포함할 경우 오히려 순투자 전환(Goldman Sachs)

ㅇ `25년 1Q △$355억(중국), △$429억(중국, 벨기에, 룩셈부르크) → 2Q △$237억, △$477억 → 3Q △$237억, △$189억 → 4Q △$27억,+$46억

ㅇ ▲엔화 약세 압력 완화(달러화 대비 엔화 가치 +1.2%, `25년말 대비)에 따른 개입 필요성 축소 ▲일본 재정 우려 등을 고려할 경우 일본 국채금리가 상승하더라도 일본 국내 투자자금이 미국 국채에서 일본 국채로 이동할 유인은 작음

- 위안화가 강세를 시현(달러화 대비 위안화 가치 +1.2%, `25년말 대비)하고 있어 중국의 미국 국채 매각 필요성이 감소. 최근 중국 은행들에 대한 국채 비중 축소 권고는 미국 자산을 매각하기보다는, 국채 매입 속도를 완화하기 위한 조치였을 가능성

3) 달러화 헤지 수요는 확대될 소지

외국인 투자자들이 미국 자산가격 변동성 등에 달러화 헤지를 통해 대응할 수 있다는 의견이 존재

ㅇ 최근 외국인 투자자들이 달러화 자산 비중을 축소하고 있는 것으로 보이지는 않으나, `26년 유럽 자산운용사를 중심으로 달러화 헤지 수요가 확대될 것으로 예상(BofA)

- `26년 2월 美 재무부 차입자문위원회TBAC는 국채의 외국인 수요가 공공 부문에서 민간으로 이동함에 따라 금리 변동성 확대 등으로 달러화 헤지 비중이 늘어날 수 있음을 경계