.png?type=w580)

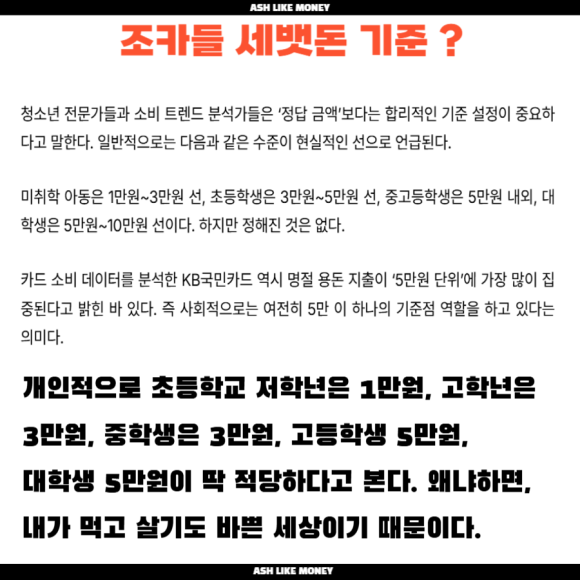

까치까치 설날에 받는 세뱃돈은 설날에 아이들이 집안 어른이나 주변 지인에게 세배하고 받는 돈이다. 대한민국의 설날 명절에 흔히 볼 수 있다. 아이들은 설레는 마음에 어른들에게 세뱃돈을 하고 받은 돈을 계산하여 무엇을 살 지 결정한다. 게임기를 살 지, 옷을 살 지, 컴퓨터를 살 지, 행복한 고민에 빠지고 희망회로를 돌린다. 근데 경기가 어려워지면 기존에 세뱃돈을 주던 어른들은 돈을 안 주거나 명절에 시골에 찾아오지 않는다. 게다가 아이들이 어리다고 부모가 돈을 관리해주겠다고 돈을 뺏어가는 경우도 있다.

오늘은 세뱃돈 증여세 주의 ? 자녀계좌로 주식ETF 투자 ?에 대한 포스팅입니다.

세뱃돈도 증여세 ?

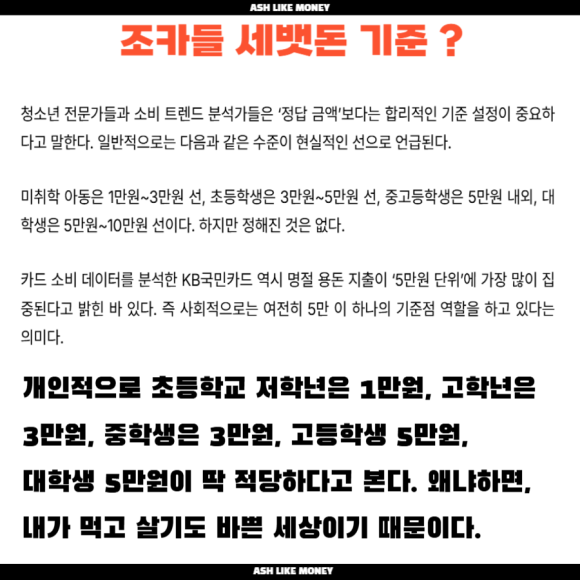

다만, "사회적 통념상 "이란 조건을 벗어나면 증여세가 될 수 있다. 이 말은 즉슨, 세뱃돈을 막 1,000만원 이렇게 준다면 사회적 통념에 벗어나 증여세 대상이 될 수 있다는 것이다. 보통 세뱃돈을 줄 때는 초등학생 아이들에게는 1~3만원, 중학생은 3~5만원, 고등학생 및 대학생은 5만원 수준으로 준다. 세뱃돈을 얼마 주느냐도 명절에 논란이 많은 주제이지만, 개인적으로 중학생은 3만원, 고등학생 5만원, 대학생 5만원이 적당하다고 본다.

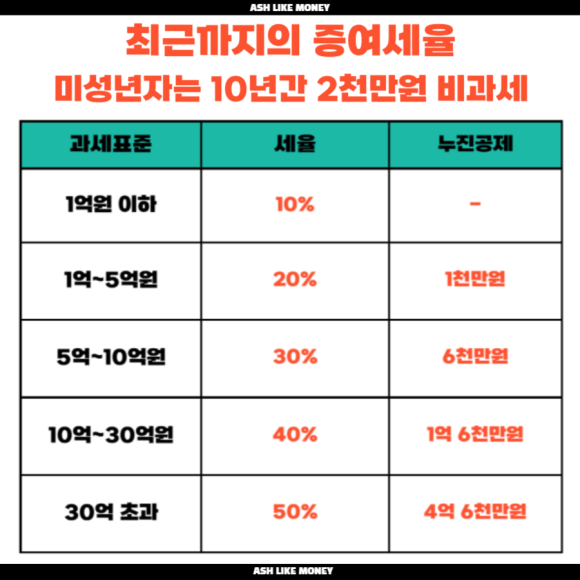

증여세법상 미성년자는 직계존속(부모, 조부모)으로부터 2,000만원(10년 합산)까지, 기타 존속은(6촌 이내, 4촌 이내 혈족)1,000만원까지 공제된다. 미성년 자녀가 10년간 합쳐 2천만원씩, 즉, 20살이 될 때까지 4천만원을 준다면 비과세이다. 다만, 세뱃돈이 2천만원 넘더라도 용돈이나 학비 등으로 이용하였다면 과세대상에서 제외될 수 있다.

자녀계좌로 어떤 ETF를 살까

여기서 또 중요한 것은 부모가 자녀의 세뱃돈을 계좌에 모아 추후 부동산 매입 자금으로 이용한다면, 국세청은 증여로 판단한다. 그리고 자녀의 세뱃돈이나 용돈으로 부모가 직접 주식 등에 투자한다면 증여세 대상이 될 수 있다. 국세청이 판단하는 증여 규정에 따르면 "유, 무형의 재산을 타인에게 직접 또는 간접적인 방법에 의해 무상으로 이전하는 것 또는 기여에 의하여 타인의 재산 가치를 증가시키는 것"이기에 부모가 투자하는 ETF 역시 증여세 대상이다.

친척 및 부모가 자녀에게 금전을 증여한 후 자녀에게 투자 수익을 얻게 할 목적으로 계속하여 자녀 명의 증권 계좌에 주식투자를 한다면 자녀가 얻은 투자 수익이 부모의 기여에 의하여 무상으로 이익을 얻었기에 증여세 추가로 과세 대상이 될 수 있으니 주의해야 한다. 그러니 부모가 세뱃돈을 투자할 때는 주의해야 한다. 어차피 서민들은 4천만원까지의 돈을 세뱃돈으로 받지 못하고 부모들은 조그마한 돈을 이용해 자녀 계좌로 ETF를 투자하는 경우가 많다.

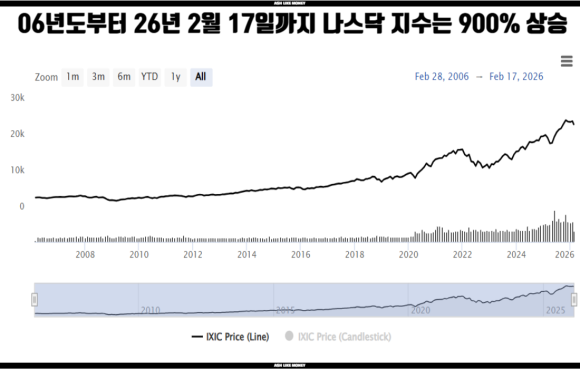

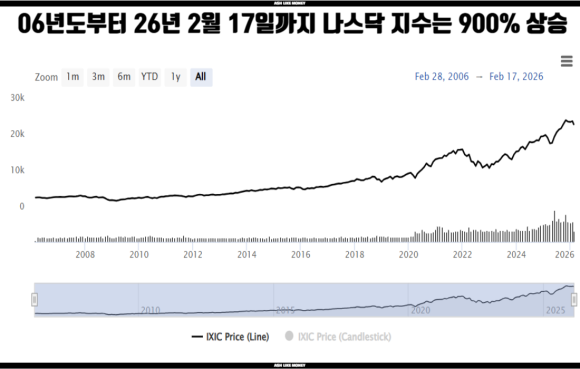

그렇기에 부모가 자녀 계좌로 투자를 한다면, 손해를 보지 않는 종목들로 포트폴리오를 짜는 것이 중요하다. 예를들어, 요새 핫한 삼성전자 + 하이닉스, 현대차를 중심으로 한 포트폴리오나 미국 나스닥 ETF, S&P 500 ETF나 한국의 투자자산운용사가 운용하는 미국 ETF나 코스피 ETF 역시 안전하다. 나스닥 기술주들이 흘러내리는 요즘이지만, 이렇게 하락할 때 SPY나 VOO, QQQ, QQQM 같은 미국 지수를 추종하는 지수를 매수한다면 미래의 자녀에게 "우리 엄마, 아빠 최고"란 말을 들을 수 있지도 모른다.