최근 미국 경제 정책의 중심부에서 의미심장한 변화의 조짐이 감지되고 있다.

도널드 트럼프 대통령이 차기 연방준비제도(Fed) 의장으로 케빈 워시(Kevin Warsh) 전 연준 이사를 지명하면서, 시장은 단순한 인사 교체를 넘어 통화 정책 패러다임 자체가 변화할 가능성에 주목하고 있다.

특히 이번 인사의 배경에는 월가의 전설적인 투자자 스탠리 드러켄밀러(Stanley Druckenmiller)의 영향력이 자리하고 있다는 평가가 확산되면서 시장의 관심은 더욱 커지고 있다.

이에 따라 본 글에서는 차기 연준 의장으로 지명된 케빈 워시와 스콧 베센트 재무장관이 설계할 새로운 경제 시나리오를 점검하고, 그 배후에서 전략적 방향성을 제시하고 있는 드러켄밀러의 포트폴리오를 통해 향후 투자 전략의 시사점을 살펴보고자 한다.

양적 완화의 종말과 AI 생산성 낙관론

케빈 워시 지명자의 통화 정책 철학은 기존 연준의 정책 기조와 뚜렷한 차별성을 보인다.

그는 오랫동안 연준의 과도하게 확대된 대차대조표와 무분별한 양적완화(QE)가 시장 가격 신호를 왜곡하고 장기적으로 부채 위험을 확대시킨다고 비판해 온 인물이다.

그러나 워시는 단순한 긴축 성향 인물로 규정하기 어렵다.

그는 현재 미국 경제가 인공지능(AI) 혁명이라는 구조적 공급 충격을 맞이하고 있다고 판단하고 있다.

1990년대 앨런 그린스펀이 IT 혁명에 따른 생산성 향상을 근거로 완화적 통화정책을 유지했던 것처럼, AI 역시 생산성을 비약적으로 높여 인플레이션 압력을 완화할 수 있다는 논리를 제시한다.

즉, AI가 공급 능력을 확대해 물가 상승을 억제한다면, 연준은 물가 부담 없이 기준금리를 인하할 정책 여력을 확보할 수 있다는 주장이다.

이는 트럼프 행정부의 저금리 요구를 일정 부분 수용하면서도 경제적 정당성을 확보하려는 전략적 접근으로 해석된다.

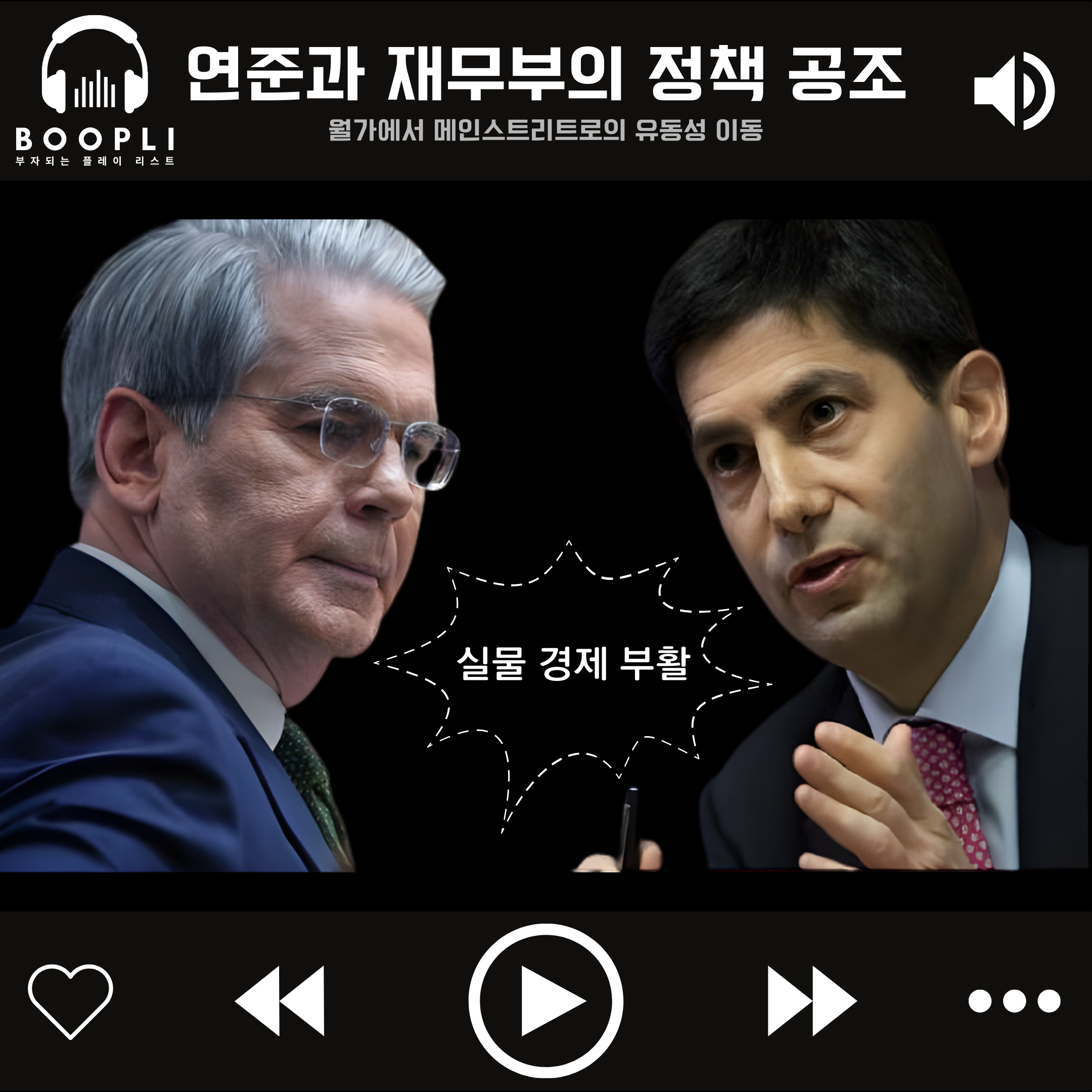

월가에서 메인스트리트로의 유동성 이동

케빈 워시가 이끄는 연준과 스콧 베센트 재무부가 정책 공조 체제를 구축할 경우 미국 금융 환경은 수익률 곡선 관리 측면에서 새로운 국면을 맞이할 가능성이 높다.

베센트 장관은 재정 적자 관리와 장기 금리 안정의 중요성을 지속적으로 강조해 왔으며, 워시는 단기 금리 인하와 연준 대차대조표 축소를 지지하는 입장이다.

이 조합은 장단기 금리차 정상화, 즉 수익률 곡선 스티프닝(Steepening)을 유도할 가능성이 크다.

단기 금리는 통화 완화 정책에 따라 낮아지는 반면, 장기 금리는 자산 매입 축소에 따른 수급 요인과 경제 성장 기대를 반영하며 상대적으로 높은 수준을 유지할 수 있다.

이러한 환경은 은행 산업에 매우 우호적이다.

예금 금리는 낮고 대출 금리는 높은 구조가 유지되면서 순이자마진(NIM)이 확대될 가능성이 높기 때문이다.

여기에 금융 규제 완화 정책까지 병행된다면, 자산 시장에 집중되었던 유동성이 은행 대출을 통해 실물 경제(Main Street)로 확산되는 선순환 구조가 형성될 수 있다.

그림자 연준 의장

이번 인사가 시장에서 더욱 큰 주목을 받는 이유는 케빈 워시와 스콧 베센트 두 인물 모두 스탠리 드러켄밀러와 깊은 인연을 공유하고 있기 때문이다.

베센트는 과거 소로스 펀드와 듀케인 패밀리 오피스에서 드러켄밀러의 핵심 파트너로 활동하며 파운드화 공매도 전략을 함께 수행했고, 케빈 워시 역시 2011년 연준 이사 퇴임 이후 드러켄밀러가 운영하는 듀케인 패밀리 오피스에 합류해 10년 이상 경제 전략을 함께 논의해 온 인물이다.

이러한 배경 속에서 월가에서는 드러켄밀러가 사실상 정책적 멘토 역할을 수행하고 있다는 평가가 나오고 있다.

연준과 재무부라는 미국 경제 정책의 핵심 축이 동일한 인맥 네트워크로 연결되면서 시장은 드러켄밀러의 투자 행보를 주목하고 있다.

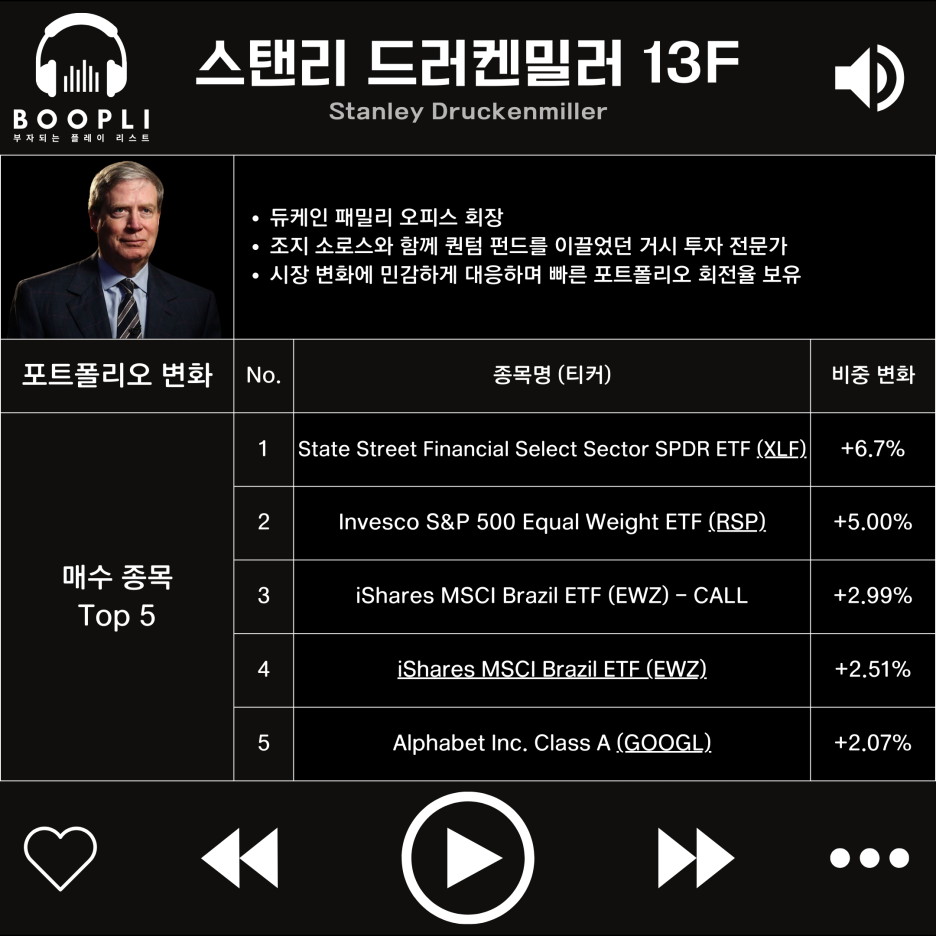

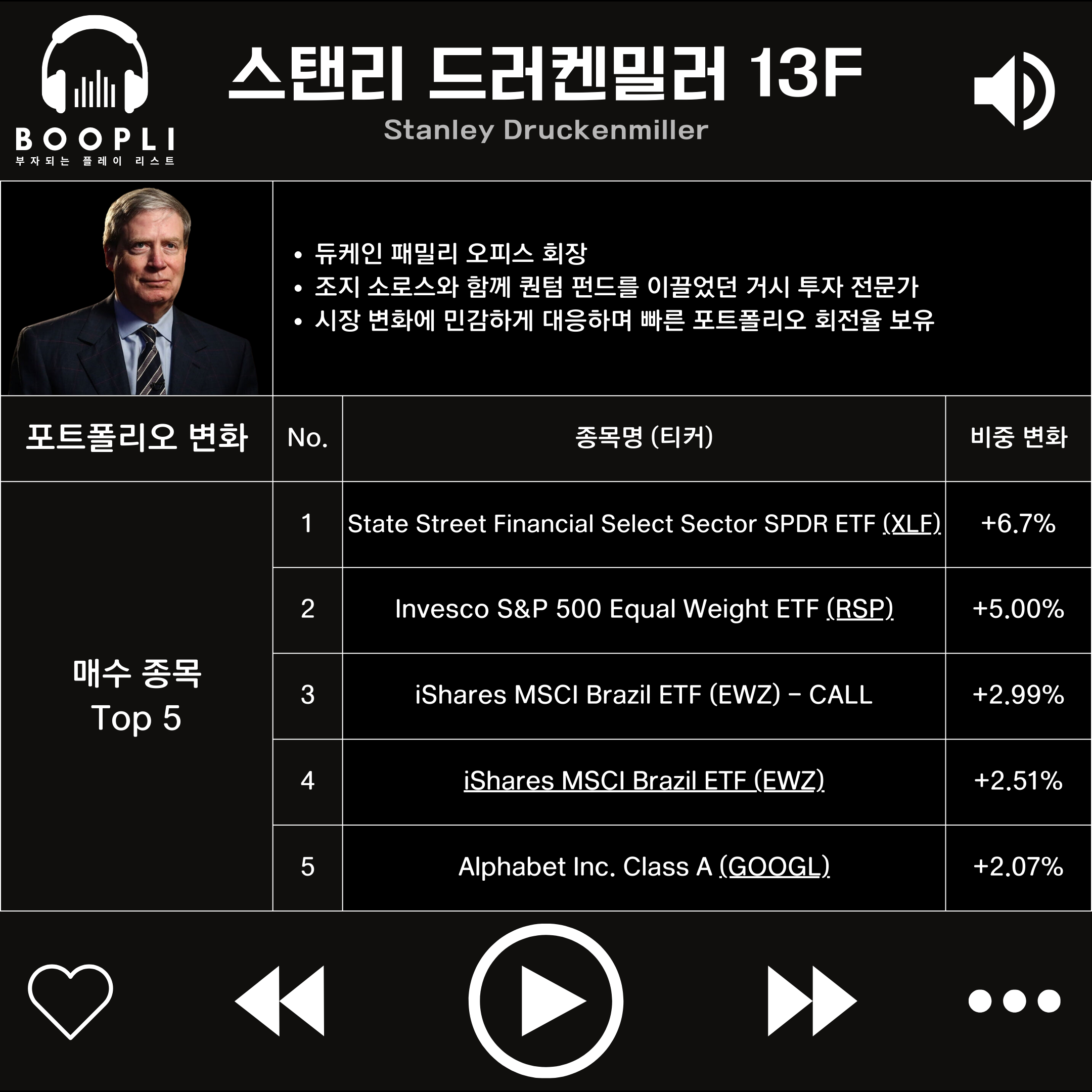

13F 문서가 보여주는 확신

드러켄밀러가 운영하는 듀케인 패밀리 오피스의 최근 13F 보고서는 향후 경제 시나리오에 대한 그의 확신을 보여준다.

그는 최근 분기 보고서에서 금융 섹터 ETF(XLF)와 S&P500 동일가중 ETF(RSP)를 대거 신규 편입했다.

이러한 자산 배분 변화는 금리 곡선 정상화와 실물 경제 중심 성장이라는 정책 방향성과 높은 정합성을 보인다.

금융 섹터 투자는 은행 수익성 개선 기대에 대한 베팅으로 해석되며, 동일가중 지수 투자는 특정 대형 기술주 중심의 시장 구조에서 벗어나 보다 광범위한 경기 확산 국면을 예상하고 있음을 시사한다.

이와 함께 그는 신흥국 투자 전략의 일환으로 브라질 주식 ETF(EWZ)와 콜옵션을 동시에 매수했으며, 빅테크 기업 가운데서는 알파벳 비중을 확대하는 움직임도 보였다.

종합적으로 볼 때 투자 환경은 기존의 대형 기술주 중심 성장주 장세에서 금융, 가치주, 중소형주 중심의 실물 경제 확장 국면으로 전환될 가능성이 있다.

케빈 워시의 AI 생산성 기반 완화적 통화 정책과 스콧 베센트의 재정 정책 공조는 은행 대출 여력 확대와 기업 설비 투자 증가로 이어질 가능성이 높다.

따라서 투자자들은 단순한 지수 추종 전략에서 벗어나 정책 변화의 수혜가 예상되는 금융 섹터(XLF)와 시장 확산 흐름을 반영하는 동일가중 지수(RSP)에 대한 관심을 높일 필요가 있다.

정책 설계자들의 사고를 이해하는 가장 효과적인 방법은 그들과 긴밀히 연결된 전략가가 어떤 자산에 자금을 배분하고 있는지를 분석하는 데 있기 때문이다.