안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난주 미국 증시는 경제 및 고용지표 발표 영향으로 상승과 하락을 반복하면서 변동성을 보여준 한 주였습니다. AI 과도한 레버리지 투자에 대한 우려 또한 증시에 영향을 미쳤는데요.

이에 ‘주간 글로벌 투자자금 흐름’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

신흥국을 중심으로 주식펀드 유입 확대, 채권펀드 유입 지속

출처 : 배기원 / 박승민 책임연구원

주간 글로벌 자금흐름('26.2.5 (목) ~ 2.11 (수))

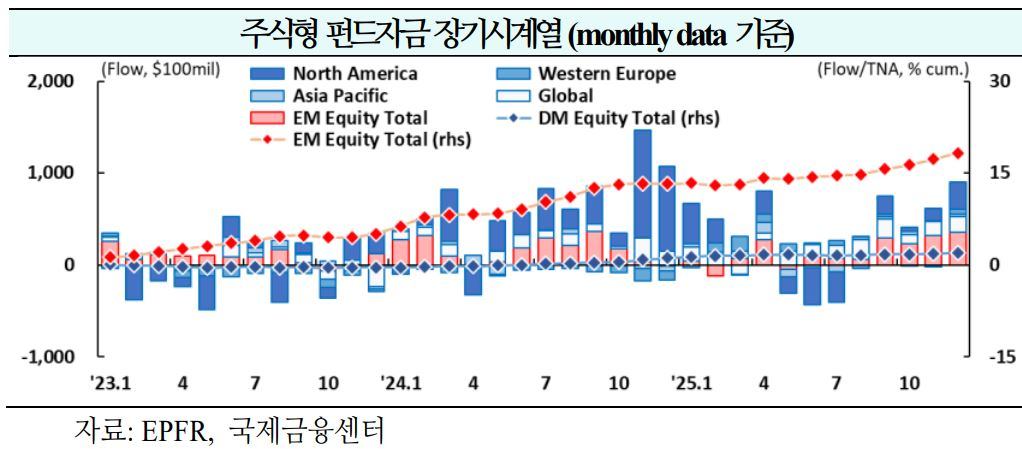

01. 주식

신흥국을 중심으로 유입 확대(-$154억 →+$346억 →+$463억)

1) 북미

3주 연속 유입(+$108억 → +$70억 → +$100억)

ㅇ AI 도입에 따른 소프트웨어 업종 타격 우려가 부각됨에 따라 소프트웨어 대비 AI 반도체 선호 현상이 심화. 다만, 단기적으로는 AI가 소프트웨어를 대체하기보다는 보조적인 역할을 수행할 것으로 보이며, 기업 소프트웨어의 높은 대체비용, 다년 계약 체계 등에 기인한 업종의 안정성을 감안할 때 최근 소프트웨어주 매도세는 과도한 것으로 평가(JPMorgan)

2) 서유럽

유입 지속(-$4억 → +$42억 → +$26억)

ㅇ 유럽 경제성장률 반등 등에 힘입어 주가 랠리가 보다 다양한 업종으로 확산될 가능성. 한편, 유럽중앙은행이 `27년 정책금리 인상을 단행할 가능성도 제기되고 있어, 가치주 투자가 유효한 헤지 수단으로 작용할 것으로 예상(BNPP)

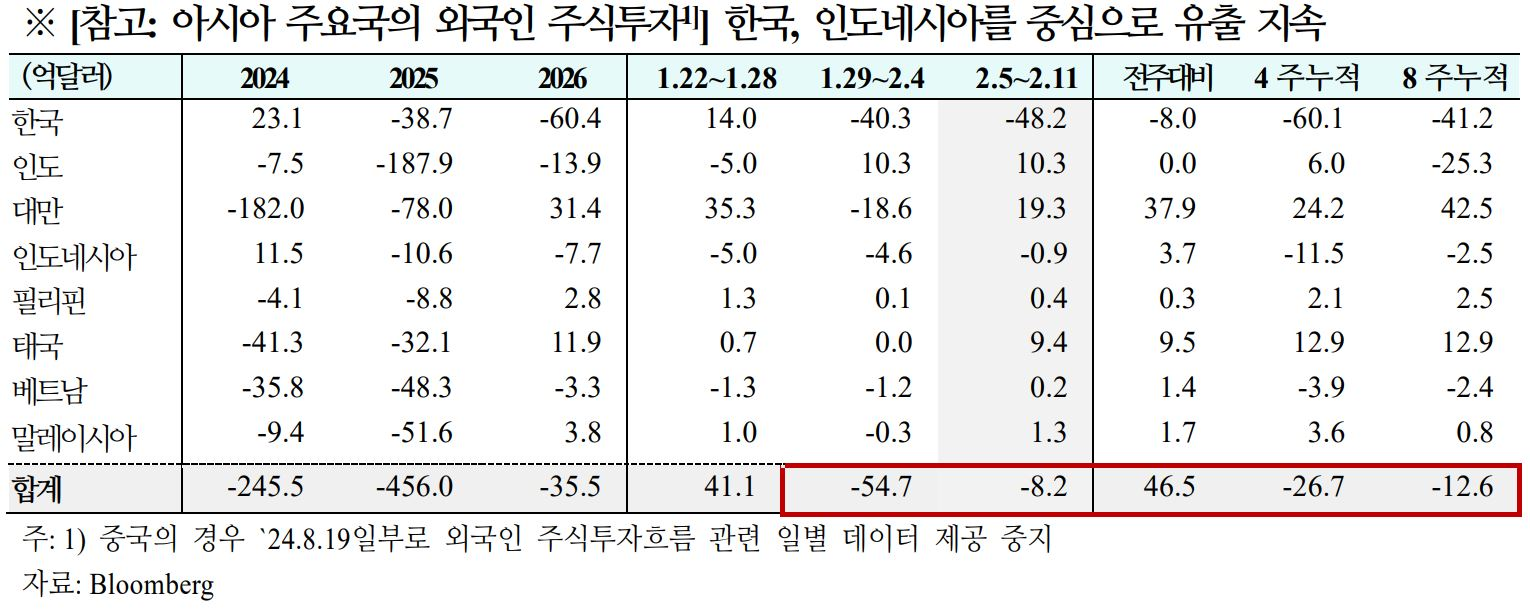

3) 신흥국

유입 지속(-$429억 → +$78억 → +$138억)

ㅇ 연초 중국 주식시장은 글로벌 소프트웨어 업종 매도세, 중국 정부의 IT 규제 강화 우려 등으로 여타 지역 대비 저조한 수익률을 기록했으나, 기업이익 개선 흐름에 힘입어 주가가 상승세를 재개할 전망. 중국 주식 매수 의견을 유지(Goldman Sachs)

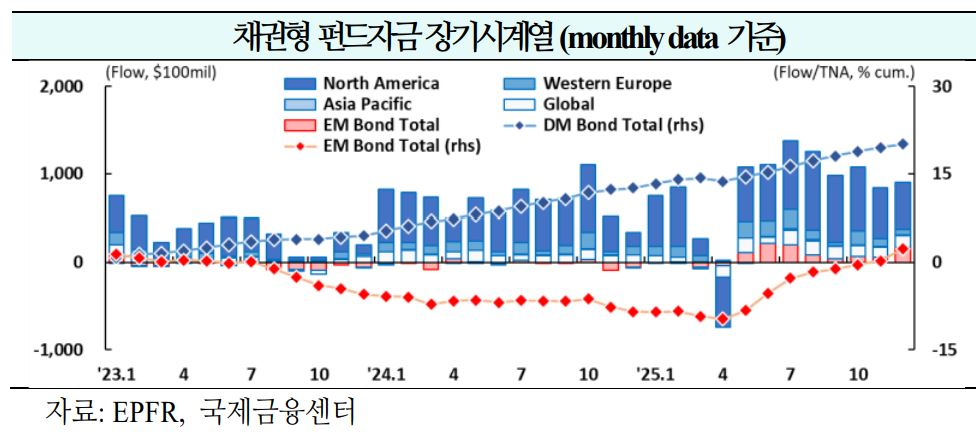

02. 채권

북미를 중심으로 유입 지속(+$170억 →+$230억 →+$254억)

1) 북미

42주 연속 유입(+$167억 → +$189억 → +$172억)

ㅇ 미국의 1월 비농업부문 고용이 전월대비 13만건 증가(예상치: +7만건)하며 노동시장에 대한 우려가 완화되었으나, 시장은 여전히 7월까지 28bp, 올해 말까지 53bp 금리 인하를 가격에 반영. 고용 데이터로 인해 단기금리는 상승 압력을 받고 있으나, 장기국채는 발행규모가 계속 유지되면서 수익률 곡선이 평탄화될 가능성(Goldman Sachs)

2) 서유럽

25주 연속 유입(+$19억 → +$22억 → +$38억)

ㅇ 유럽의 국방비 지출 관련 재정 부담으로 장기국채가 단기국채 대비 약세를 보일 것이며, 독일의 국채 발행 가속화로 독일 대비 타 유럽국가 국채 스프레드는 지속적으로 축소될 전망(Barclays)

3) 신흥국

유입 전환(+$3억 → -$8억 → +$23억)

ㅇ 중국인민은행은 4분기 통화정책보고서를 통해 완화적 통화정책 기조를 유지하겠다는 입장을 재확인했으나, 지급준비율(RRR) 인하 시점은 2분기 이후로지연될 가능성. 중국의 1월 국채발행 규모는 축소되었는데, 이는 3월 전국인민대표대회(NPC)의 공식 예산 승인을 앞두고 발행 여력을 확보하기 위한 조정으로 해석(Citi)

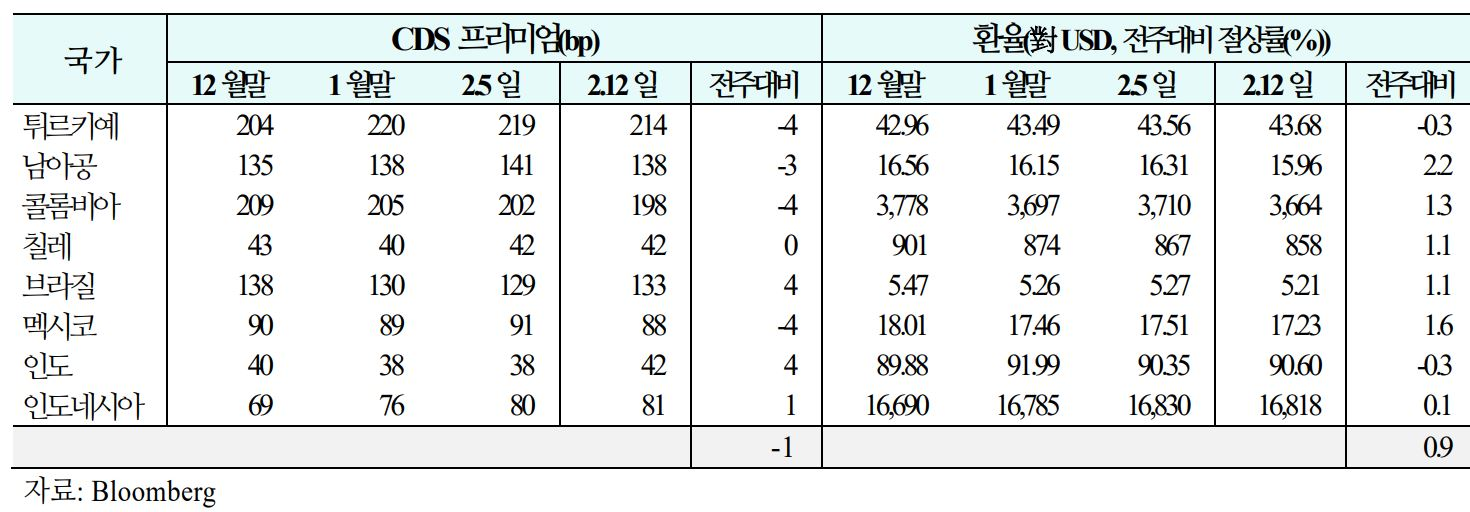

03. 주간 신흥국 CDS 및 환율 동향('26.2.6(금) ~ 2.12(목))

1) CDS

신용위험은 튀르키예, 콜롬비아 등을 중심으로 하락(주간 평균 등락폭:+2bp→+1bp→-1bp)

2) 환율

통화가치는 남아공, 멕시코 등을 중심으로 상승(주간평균절상률:+0.8%→-1.1%→+0.9%)