로빈후드(Robinhood Markets)가 최근 실적을 발표했는데요, 시장 반응은 꽤 복합적이었습니다.

연간 기준으로는 사상 최대 매출을 기록했고 주당순이익도 예상치를 웃돌았지만, 정작 주가는 실적 발표 이후 조정을 받았죠. 이유가 뭐냐, 4분기 매출이 전년 대비 성장하긴 했지만 월가 기대치에는 미치지 못했고, 특히 암호화폐 거래 수익이 크게 둔화됐기 때문입니다. 때문에 투자자들은 이제 이 회사의 성장이 얼마나 지속 가능할지 다시 계산하고 있는 상황입니다.

본격적으로 들어가기 전에, 로빈후드가 어떤 회사인지 간단히 짚고 넘어가겠습니다.

로빈후드 마켓츠(Robinhood Markets)는 미국 나스닥(Nasdaq)에 상장된 핀테크 기업으로, 티커는 HOOD입니다. 2013년에 설립됐고, 수수료 없는 주식 거래를 전면에 내세우며 개인투자자 시장을 빠르게 장악한 플랫폼입니다. 모바일 중심의 간편한 인터페이스를 통해 주식, 옵션, 암호화폐를 거래할 수 있게 하면서 젊은 투자자층을 대거 끌어들였죠. 회사의 주요 수익원은 주문 흐름 대가(payment for order flow, 고객 주문을 특정 시장조성자에게 전달하고 그 대가를 받는 구조), 고객 예치금에서 발생하는 이자 수익, 신용거래 이자, 유료 구독 서비스인 로빈후드 골드(Robinhood Gold), 그리고 최근에는 예측 시장(prediction markets) 같은 신규 사업까지 포함됩니다. 이제는 단순한 ‘주식 거래 앱’을 넘어 종합 금융 플랫폼으로 자리 잡겠다는 전략을 분명히 하고 있는 회사입니다.

다시 이번 실적으로 돌아가 보겠습니다.

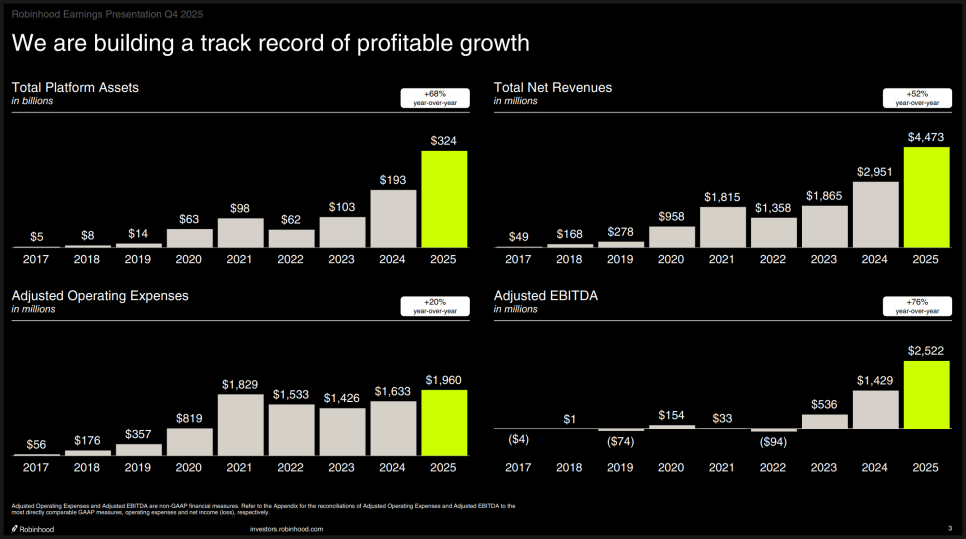

먼저 블라드 테네프(Vladimir Tenev) CEO는 2025년을 “기록적인 해”라고 규정했습니다. 연간 매출은 45억 달러로 전년 대비 52% 증가했고, 조정 EBITDA는 25억 달러로 76% 늘어났습니다. 조정 EBITDA 마진이 56%까지 올라왔다는 점도 인상적입니다. 단순히 성장만 하는 것이 아니라, 이익률까지 함께 개선되고 있다는 것이죠.

특히 플랫폼 총자산이 전년 대비 약 70% 증가해 3,240억 달러에 도달했다는 점은 의미가 큽니다. 순유입 자금(net deposits)은 연간 680억 달러로 사상 최대를 기록했고, 8개 분기 연속으로 분기당 100억 달러 이상 순유입이 이어지고 있습니다. 이는 단순히 거래량이 늘어난 것이 아니라, 고객 자산 자체가 꾸준히 들어오고 있다는 뜻입니다. 기존 고객이 더 많은 돈을 맡기고 있고, 경쟁사에서 자금이 유입되고 있다는 점도 CEO가 강조했습니다.

이번 콜에서 가장 눈에 띄는 부분은 예측 시장(prediction markets)이었습니다. 테네프 CEO는 이를 “회사 역사상 가장 빠르게 성장하는 사업”이라고 표현했습니다. 2025년 한 해 동안 120억 건 이상의 계약이 거래됐고, 2026년 들어서도 이미 40억 건 이상이 거래됐다고 밝혔습니다. 그는 이를 단순한 신사업이 아니라 “슈퍼사이클의 시작”이라고까지 표현했습니다. 장기적으로는 수조 달러 규모의 연간 거래량이 가능하다는 전망까지 제시했는데요, 상당히 공격적인 비전입니다.

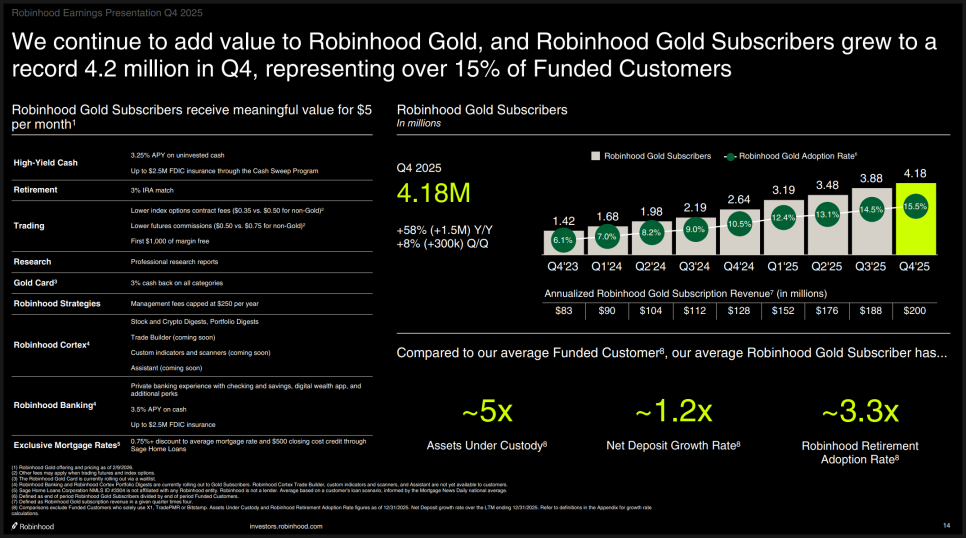

로빈후드 골드 카드(Robinhood Gold Card) 같은 경우 2025년 한 해 동안 가입자가 5배 이상 늘어 60만 명을 넘었고, 연간 환산 결제액은 100억 달러를 돌파했습니다. 회사는 올해 말까지 골드 카드 고객을 100만 명 이상으로 두 배 이상 확대하겠다는 계획입니다. 단순한 거래 플랫폼을 넘어 소비·결제 영역까지 파고들고 있다는 점에서 전략적 의미가 있습니다.

로빈후드 뱅킹(Robinhood Banking) 역시 초기 성과가 좋다고 밝혔습니다. 현재 2만5천 명 이상의 고객이 4억 달러 이상의 예치를 했고, 그중 50% 이상이 급여 직접입금(direct deposit)을 설정했다는 점을 특히 강조했습니다. 급여 입금은 고객이 해당 계좌를 ‘주계좌’로 사용한다는 신호이기 때문에, 제품-시장 적합성(product-market fit)을 확인하는 중요한 지표입니다.

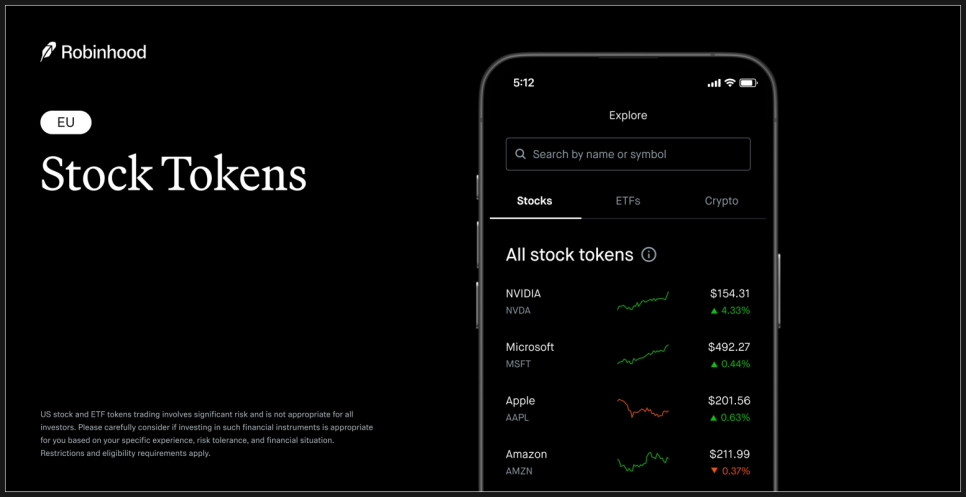

2026년 로드맵에서 가장 인상적인 부분은 토큰화(tokenization) 전략입니다. CEO는 24시간 거래 가능한 퍼블릭 주식 토큰과 프라이빗 기업 주식 토큰을 현실화하겠다고 밝혔습니다. 유럽 고객에게는 이미 2,000개 이상의 주식 토큰이 제공되고 있고, 이를 확대하겠다는 계획입니다. 또한 로빈후드 체인(Robinhood Chain)이라는 자체 레이어2 블록체인도 올해 본격적으로 확장할 예정이라고 했습니다. 전통 금융과 탈중앙화 금융(DeFi)을 연결하겠다는 구상입니다.

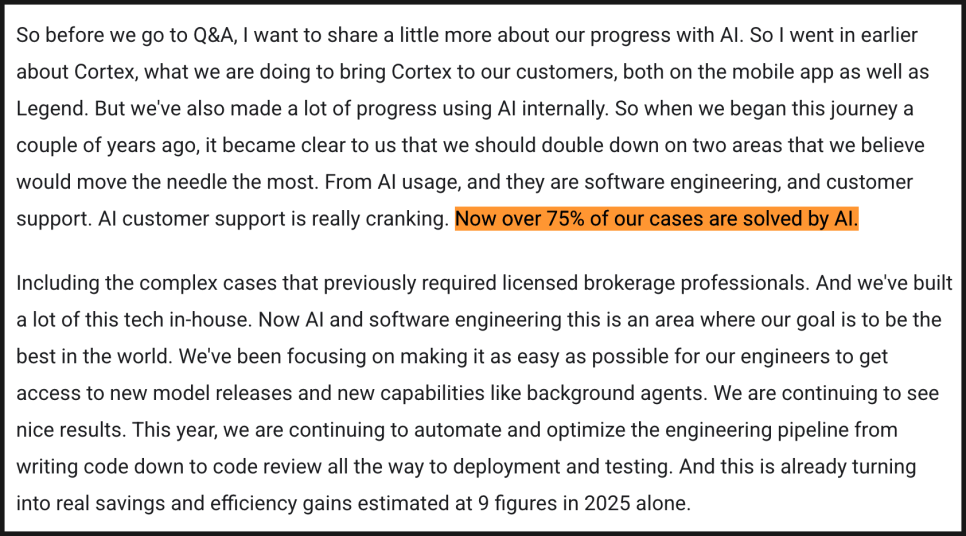

AI 활용도 매우 중요한 메시지였습니다. 현재 고객 문의의 75% 이상을 AI가 해결하고 있으며, 과거에는 자격을 갖춘 브로커가 처리하던 복잡한 케이스도 포함된다고 밝혔습니다. 내부 소프트웨어 개발 과정에도 AI를 적극 도입해 2025년에만 9자리 수(억 달러 단위)의 비용 절감 효과를 냈다고 설명했습니다. 높은 제품 출시 속도(product velocity)를 유지하면서도 비용을 통제할 수 있었던 배경으로 AI를 명확히 제시했습니다.

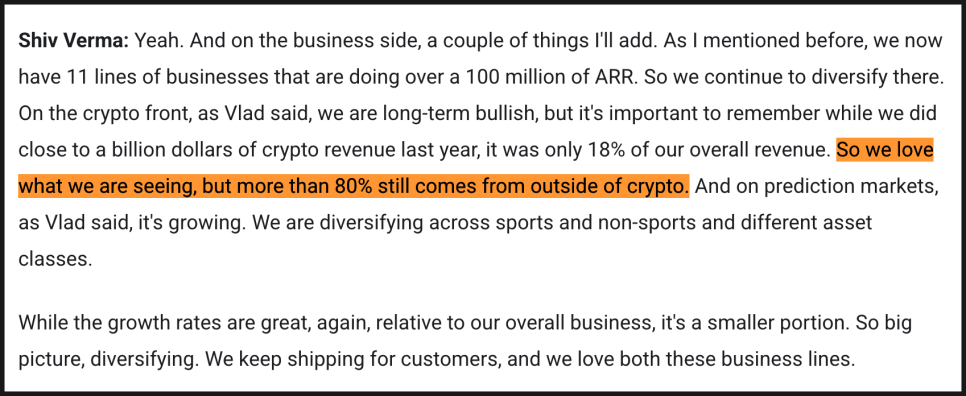

참고로 암호화폐 둔화와 스포츠 시즌 종료 이후 예측시장 성장 둔화 우려에 대해서는 비교적 자신감 있는 답변이 나왔습니다. 암호화폐는 단순한 자산군이 아니라 미래 금융 인프라의 기반 기술이라는 관점에서 접근하고 있으며, 토큰화(tokenization)와 스테이블코인 파트너십을 통해 전통 금융과 점차 결합될 것이라는 장기 비전을 다시 강조했습니다. 실제로 2025년 암호화폐 매출은 약 10억 달러에 달했지만, 전체 매출의 18% 수준에 불과하다는 점을 CFO가 언급했습니다. 즉, 80% 이상은 이미 비암호화폐 영역에서 발생하고 있어 구조적으로 과도하게 의존하는 상태는 아니라는 설명입니다.

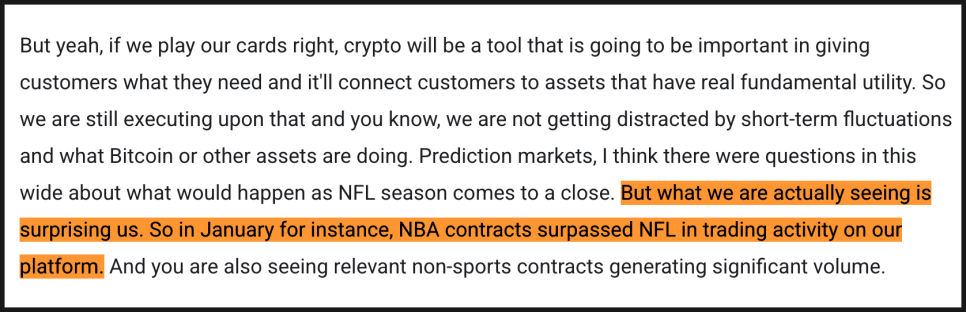

예측시장 역시 스포츠 중심이라는 인식과 달리 빠르게 다변화되고 있다고 밝혔습니다. NFL 시즌 종료 이후에도 NBA 계약이 거래량에서 NFL을 넘어섰고, 정부 셧다운 관련 계약 등 비스포츠 이벤트도 상당한 거래를 기록했다고 설명했습니다. 향후 올림픽, 월드컵 등 대형 이벤트가 예정되어 있는 만큼 스포츠 영역 성장도 여전히 유효하다고 덧붙였습니다.

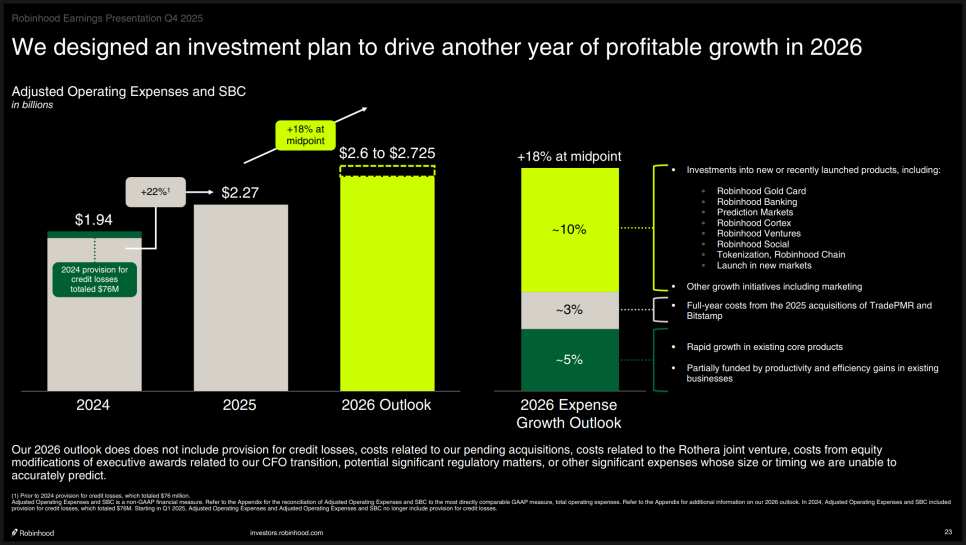

정리해 보면, 로빈후드는 트레이딩 중심 플랫폼에서 예측시장, 카드, 뱅킹, 사모시장, 토큰화, AI까지 포괄하는 금융 슈퍼앱으로 빠르게 확장하고 있으며, 그 과정에서 자산 유입과 수익성 개선이 동시에 나타나고 있다는 점이 가장 중요합니다. 게다가 2026년도 공격적인 실행의 해가 될 것이라는 점을 경영진이 분명히 했죠.

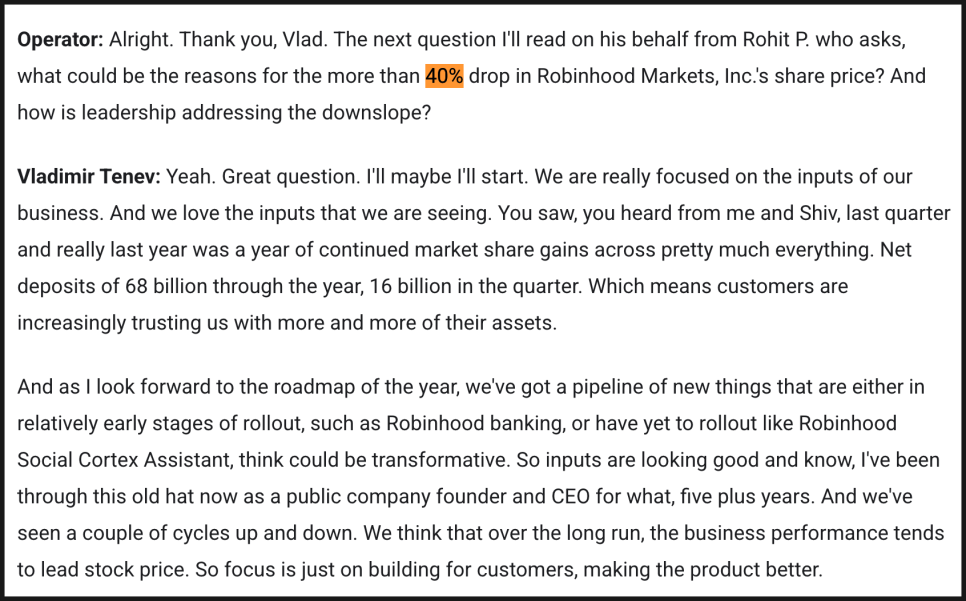

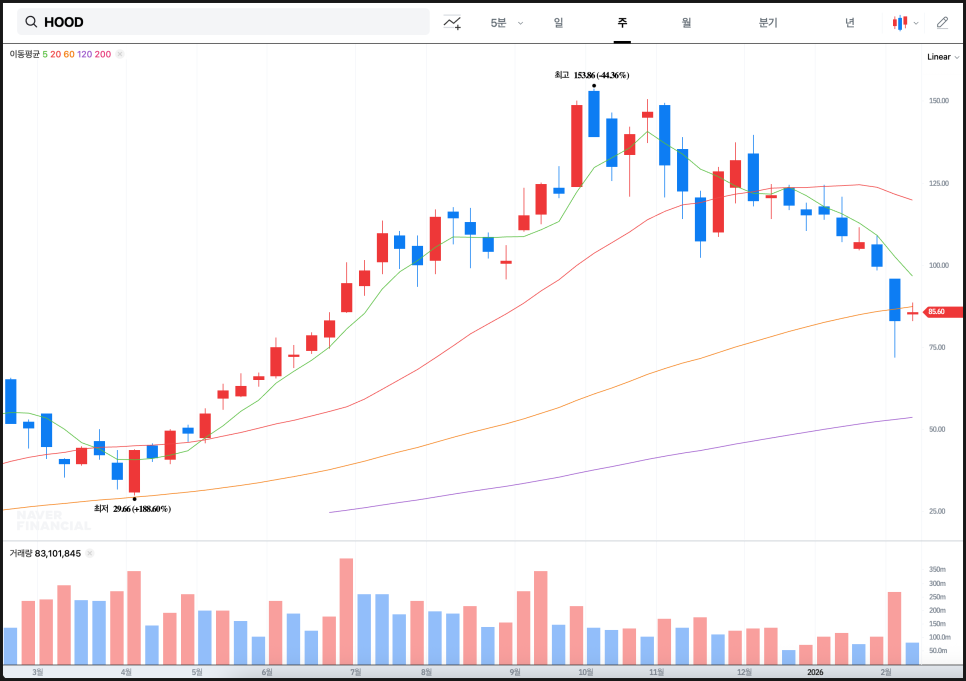

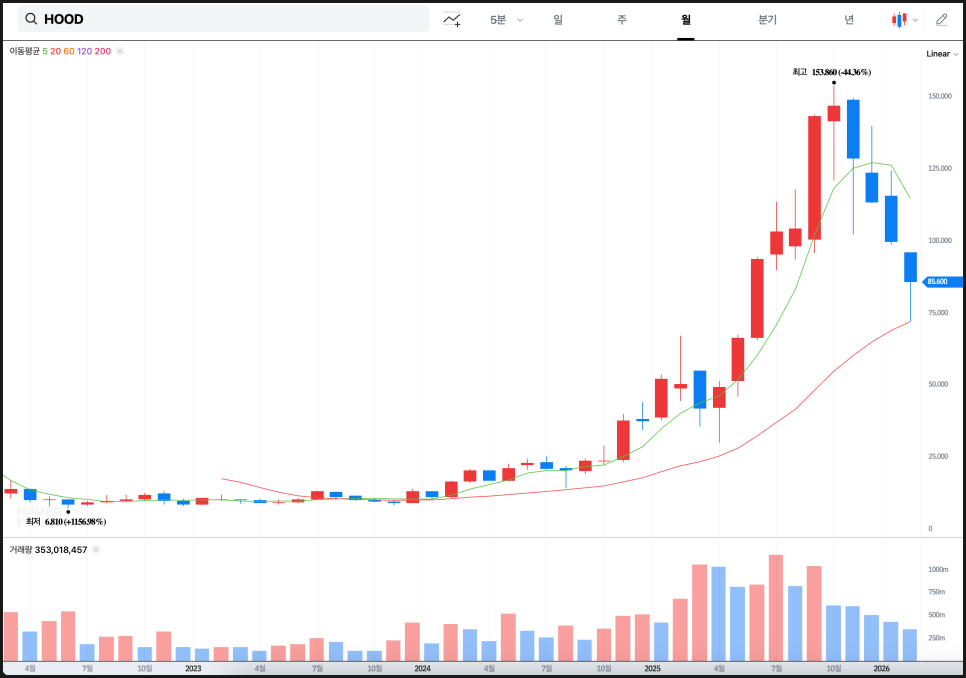

그런데 로빈후드 주가는 현재 고점 대비 40% 이상 하락한 상태입니다. 작년에 가장 많이 오른 미국 주식 중에 하나였는데, 조정 폭도 어마어마합니다.

재밌는 건 이렇게 주가가 40% 이상 하락한 배경에 대한 질문이 실적 발표 때 나왔습니다. 이에 대해 CEO는 주가 자체보다는 사업의 ‘입력 지표(inputs)’에 집중하고 있다고 답했습니다. 연간 680억 달러의 순유입 자금과 8개 분기 연속 100억 달러 이상 순유입이라는 기록은 고객 신뢰가 강화되고 있다는 신호라고 강조했습니다. 단기 주가 변동은 여러 번 겪어온 사이클 중 하나일 뿐이며, 장기적으로는 사업 성과가 결국 주가를 이끈다는 점을 재확인했습니다.

여기에 더해 CFO 쉬브 버마(Shiv Verma)는 현재 10억 달러 규모의 자사주 매입 프로그램도 보유하고 있으며, 변동성이 클 때 이를 적극 활용할 수 있다고 덧붙였습니다.

문제는 로빈후드 주가가 작년 말부터 비트코인의 흐름과 비슷하게 떨어지고 있다는 건데요. 최근 반등을 하긴 했으나 현재 60주선 아래에 위치해 있습니다. 실적 발표 이후 시간외 시장에서 하락을 하고 있는 모습인데, 전저점인 72 달러 레벨을 지켜주는 게 중요하겠습니다.

특히 전저점인 72 달러 레벨은 20개월선에 딱 걸쳐 있는데요. 여기가 무너지게 된다면 차트 흐름이 매우 좋지 않게 됩니다. 2025년 한 해 실적이 어마어마했고 올해도 공격적일 것임이 분명해 보이긴 하지만, 작년 한 해의 상승률을 어디까지 반납하게 될지 우선 지켜봐야겠습니다.