안녕하세요. 자본주의 밸런스 톨라니 입니다.

주요 투자은행(IB)들이 26년도 미국 GDP 성장률 전망치를 큰 폭으로 상향조정하며 미국 경제의 견조한 성장세를 예견하는데요.

이에 ‘미국 경제에 대한 낙관적 시각 강화 배경 및 평가’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

미국 경제에 대한 낙관적 시각 강화 배경 및 평가

출처 : 국제금융센터 황유선 부전문위원 / 권혁우 연구원

01. 이슈

최근 주요 IB들의 미국 GDP 성장률 전망치가 큰 폭 상향 조정되는 등 미국경제의 견조한 성장세에 대한 신뢰가 더욱 강화되는 모습

1) 경제전망 변화

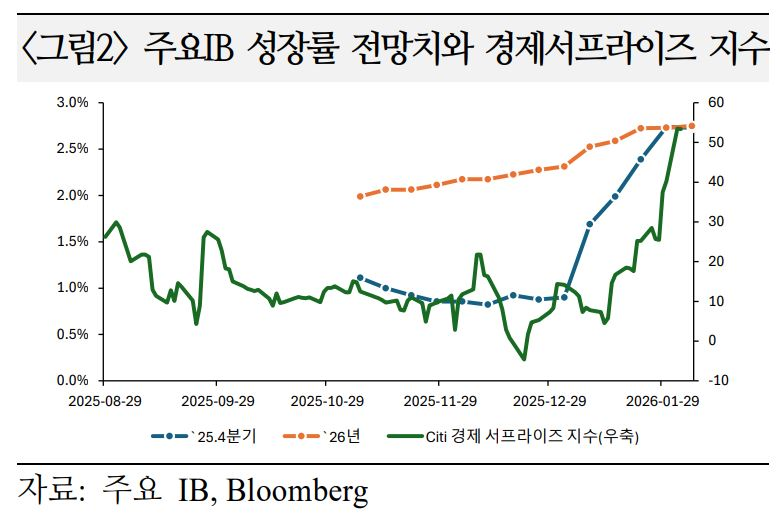

ㅇ 당초 `25.4분기 성장률은 셧다운으로 1% 내외로 예상되었으나 최근 2%중반으로 상향조정되면서 성장둔화 우려가 완화. `26년의 경우 3%에 근접할 것으로 예상

ㅇ 주요 해외 IB들의 `25.4분기 성장률 전망치(12.26일 0.9%→2.2일 2.6%)는 1개월만에 1.7%p 상향 조정되었으며, `26년 성장률 전망치(2.3%→2.8%)는 0.5%p 상승

- IMF(2.1%→2.4%), World Bank(1.6%→2.2%) 등 주요 국제기구들도 1월 경제전망 보고서를 통해 미국 `26년 성장률 전망치를 상향 조정

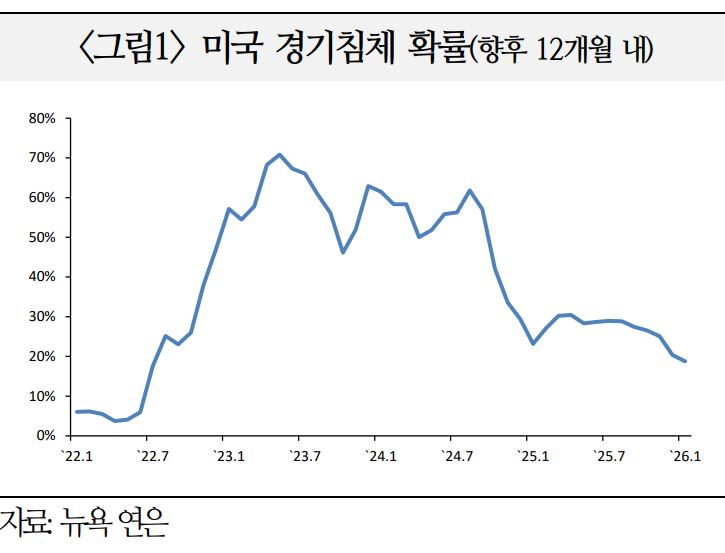

ㅇ 미국 경기침체 확률 추정치(뉴욕 연은)은 `25.4월 30.45%로 단기 고점을 기록했으나 4분기부터 뚜렷하게 하락하며 최근(18.78%)에는 `22.7월 이후 처음으로 20% 하회

02. 배경

연이은 '25.4분기 주요 경제지표 호조로 견조한 민간수요의 지속가능성에 대한 신뢰가 제고. 정책 불확실성(관세ㆍ셧다운) 감소 및 완화적 정책 여건도 전망 개선에 영향

1) 25년 4분기

ㅇ 당초 역대 최장기간 이어진 연방정부 셧다운으로 큰 폭의 성장 둔화가 예상되었으나 경제지표가 양호한 수준을 유지하면서 성장 전망이 개선

* Citi 경제 서프라이즈 지수(경제지표의 실제치와 예상치 간 차이를 정량적으로 보여주는 지수. 양수 값은 기대치 상회, 음수 값은 기대치 하회를 나타냄)는 '25.12월 저점(12.19일 -0.5)을 기록한 이후 '26년초 들어 상승세를 지속(2.6일 53.4)

ㅇ 실질 소비지출(10ㆍ11월 +0.3%mom), 소매판매(control group 기준: 10월 +0.6%mom, 11월 +0.4%) 등 주요 소비 지표들의 호조가 4분기 성장전망 개선을 주도

- 주가 호조 등 자산가격 상승에 따른 가계 순자산 증가, 고용 둔화 속에서도 견조하게 유지되고 있는 임금상승률(`25.12월 +3.8%yoy) 등이 소비를 지지(Barclays)

ㅇ 내구재 주문, 산업생산이 예상을 상회하고, 주택심리지수 등 주택시장 선행지표가 개선된 점도 4분기 성장률 전망치 상향조정 요인으로 작용

- 데이터 센터의 컴퓨팅 장비 수요가 지속됨에 따라 4분기 설비투자는 5%(전분기 대비 연율)의 견조한 증가율을 기록할 전망(JP Morgan)

ㅇ 순수출의 경우 월별 무역수지에 따라 성장 기여도 추정치가 급등락하는 등 변동성이 확대되었으나, 양(+)의 기여도 전망은 지속

2) 26년도

ㅇ 25년 경제성장 모멘텀이 예상보다 견조하게 이어지는 가운데, 기존의 잠재 하방위험이 완화되고 정책 여건은 성장에 더욱 우호적으로 전개될 것으로 예상

ㅇ 다수의 하방요인에도 불구하고 예상보다 강하게 나타난 `25년 하반기 경제활동 모멘텀이 `26년까지 이어지면서 긍정적 영향을 미칠 것으로 기대

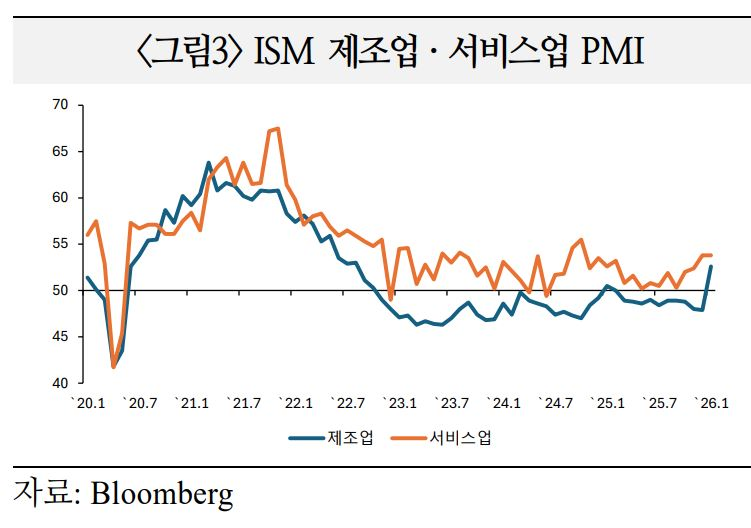

- 1월 ISM 제조업 PMI는 전월비 큰 폭으로 상승(52.6)하여 약 1년 만에 처음으로 확장 국면에 진입하였으며, 서비스업 PMI는 예상을 상회하는 등 선행지표도 개선되는 모습

ㅇ 또한 `25.4분기 셧다운으로 발생한 일부 정부지출분의 이연, 무역 불확실성 완화에 따른 기업들의 자본지출 제약 요인 해소 등도 성장을 뒷받침할 것으로 예상

- 작년 큰 폭으로 상승한 관세의 실물경제 영향이 점진적으로 약해지고 있는 가운데, 트럼프 대통령이 중간선거 이전에는 생계비 부담을 가중시킬 수 있는 급진적 정책을 최대한 자제할 것으로 보여 무역 불확실성에 따른 하방압력이 축소될 소지(IMF, BNP 등)

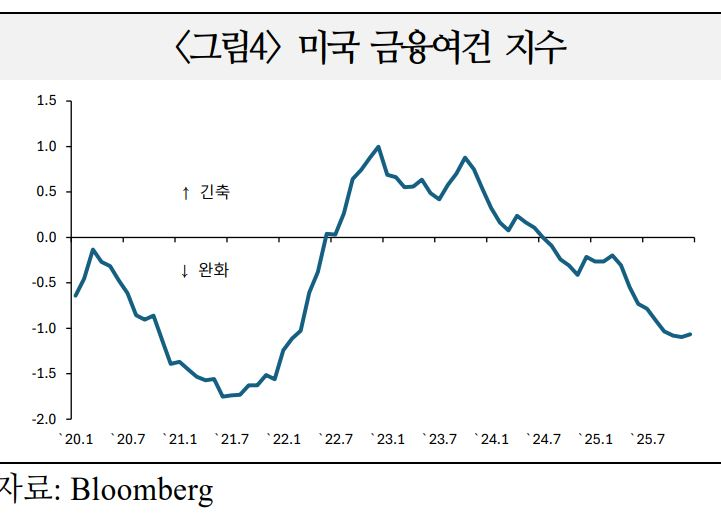

ㅇ 연준이 `25년 중 단행한 보험성 금리인하 효과의 가시화, OBBBA 감세안 본격 시행의 민간수요 부양 등 정책적 지원이 가세하는 점도 경기를 자극할 전망

- 지난해 연준의 금리인하(고용 하방위험 관리 차원) 등으로 완화된 미국 금융 여건이 향후 미국 성장률에 미칠 수 있는 영향은 향후 1년간 최대 +1%p로 추산(Deutsche Bank)

- OBBBA의 개인 소득세 감면 혜택에 따른 명목 가처분소득 증가(+0.8% 추정, JPM), 기업투자에 대한 세제혜택 등이 향후 민간부문의 경제활동을 뒷받침할 전망

03. 평가

ㅇ 최근 미국 경제에 대한 낙관적 시각이 확대되고 있으나, ▲높은 AI 의존도로 인한 잠재 위험 ▲재정건전성 등 취약점이 병존하고 있어 과도한 낙관론은 경계할 필요

ㅇ 미국의 경제 성장을 주도하고 있는 민간 소비ㆍ투자의 AI 부문에 대한 의존도가 높아지고 있어 주식시장 조정 등에 따른 가파른 둔화 위험이 잠재

ㅇ 노동시장의 저채용-저해고 환경 속 소비심리가 큰 폭으로 위축된 가운데, 고소득층이 자산가격 상승을 기반으로 소비를 주도하고 있는 상황. AI 수익성에 대한 우려가 커지면서 주가가 하락할 경우 ‘주가 장기 하락→경기침체’로 이어질 소지(BNP)

- `24년초 이후 주식시장이 부富의 효과를 통해 성장에 기여한 정도는 0.6~0.7%p이며 이 중 약 절반 가량은 주요 기술 산업에서 비롯된 것으로 추정

ㅇ 투자 부문에서도 AI 부문 집중도가 높게 나타나고 있으며, 최근 부채를 통한 자금 조달 의존도가 상승하고 있어 AI 버블 붕괴 시 경제에 상당한 타격이 불가피

ㅇ 이에 더해 대법원의 IEEPA 관세 판결을 앞두고 있는 가운데, 위법 판결 시 미국 정부의 재정부담이 가중되고 재정적자 우려가 다시 확대될 전망

ㅇ IEEPA 관세는 총 관세수입의 60~70%를 차지하는 만큼, 상호관세 및 펜타닐 불법이민 관세 모두 위법으로 판결하고, 소급 적용하지 않는다는 시나리오 하에서 GDP 대비 재정적자 비율은 연평균 0.4%p 상승할 가능성(UBS)