안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 미국 증시는 AI 과도한 투자 자금에 대한 위험성 경고등으로 변동성이 커지면서 매도세가 강하게 나타났는데요.

이에 주간 글로벌 투자 자금(26년 1월 29일 ~ 2월 4일) 흐름 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

신흥국을 중심으로 주식펀드 유입 전환, 채권펀드 유입 지속

출처 : 국제금융센터 배기원 책임연구원 / 이다영 연구원

주간 글로벌 자금흐름('26.1.29 (목) ~ 2.4 (수))

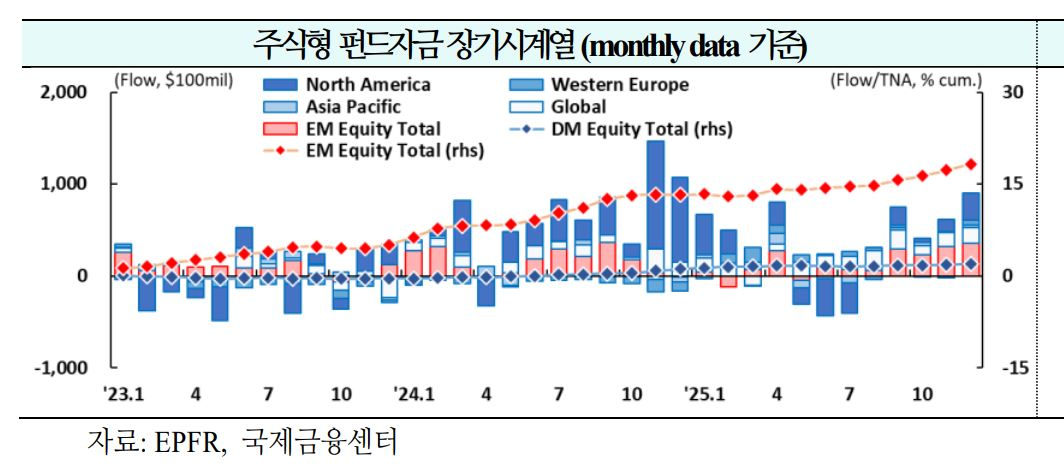

01. 주식

신흥국을 중심으로 유입 전환(-$432억 →-$154억 →+$346억)

1) 북미

유입 지속(-$155억 → +$108억 → +$70억)

ㅇ 최근 AI 버블 우려가 고조되면서 가치주와 경기 순환주로 자금이 이동하는 국면. AI의 소프트웨어 산업 잠식 우려로 인해 관련주를 중심으로 매도세가 강하게 나타나고 있으나, 산업 특화 소프트웨어(Vertical Software)는 상대적으로 리스크에서 안전할 것으로 전망(GS)

2) 서유럽

유입 전환(+$7억 → -$4억 → +$42억)

ㅇ 유로존 증시는 최근 신고가를 경신(2.4일 Stoxx Europe 600 지수 618)했으며, ▲독일의 재정 부양책 효과 가시화 ▲중국 경기 회복에 따른 낙수효과 ▲유로존 기업들의 이익 성장 가속화로 상승세가 지속될 전망(JPM)

3) 신흥국

중국펀드 유출 축소에 힘입어 유입 전환(-$394억 → -$429억 → +$78억)

ㅇ 최근 원자재 가격 상승에 따른 원가 부담 가중으로 중국 기업 전반의 이익 추정치 하향 조정 가능성. 다만 강력한 정책 지원을 받는 첨단산업, 견조한 수요 기반의 헬스케어, 이익 회복세가 나타나는 인터넷, 판매단가 상승 수혜를 입는 기초 소재 섹터를 중심으로 차별화된 성장세가 지속될 전망(Citi)

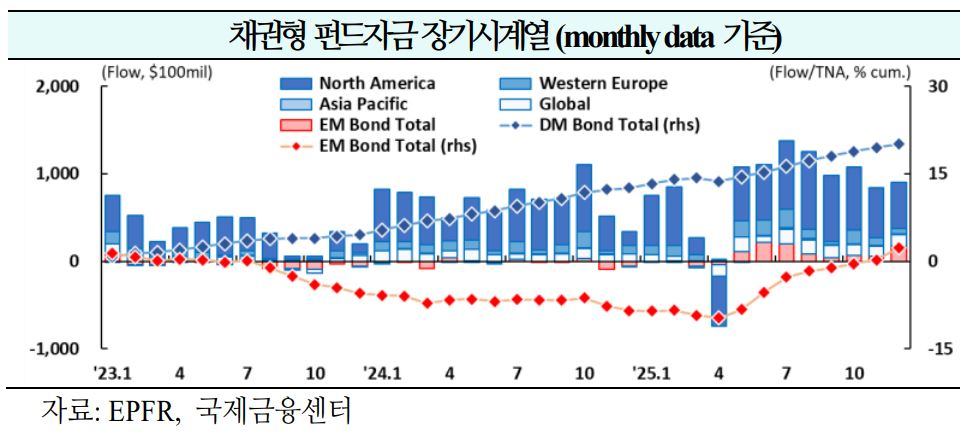

02. 채권

북미를 중심으로 유입 지속(+$154억 →+$170억 →+$230억)

1) 북미

41주 연속 유입(+$133억 → +$167억 → +$189억)

ㅇ 미국 재무부는 2월 분기 국채발행계획 QRA에서 2~4월 장기국채 발행규모를 전분기 수준으로 유지하기로 결정했으며, ‘향후 수 분기 유지’ 가이던스를 9분기 연속 재확인. `27년 2월 이후 수요가 견조한 중단기물을 중심으로 증액될 것으로 전망(JPM)

2) 서유럽

24주 연속 유입(+$5억 → +$19억 → +$22억)

ㅇ 독일의 재정확장에 따른 유로존 성장 전망치 상향(1.2%, +20bp) 및 ECB의 신중한 기조로 `26년 3월 보험성 금리 인하 기대는 후퇴. 다만, `27년에는 재정효과 소멸에 따른 성장세 둔화 및 저물가 고착화가 예상됨에 따라, `27년 3·6월 각각 25bp 연속 인하할 가능성(BofA)

ㅇ 반면, 영국 중앙은행은 예상보다 비둘기파적인 기조를 보여 `26년 중 기준금리 인하 기대가 강화

3) 신흥국

유출 전환(-$3억 → +$3억 → -$8억)

ㅇ 1월 초 중국 국채금리가 상승했으나 중국 중앙은행이 국채 매입을 1월 1,000억 위안으로 확대(12월 500억)하는 등 강한 채권시장 방어 의지를 보여 금리 상단은 제한될 전망. 올해 역레포 금리의 20bp 인하 전망을 감안하면 10년물 금리는 1.7%까지 하락할 것으로 예상(HSBC)

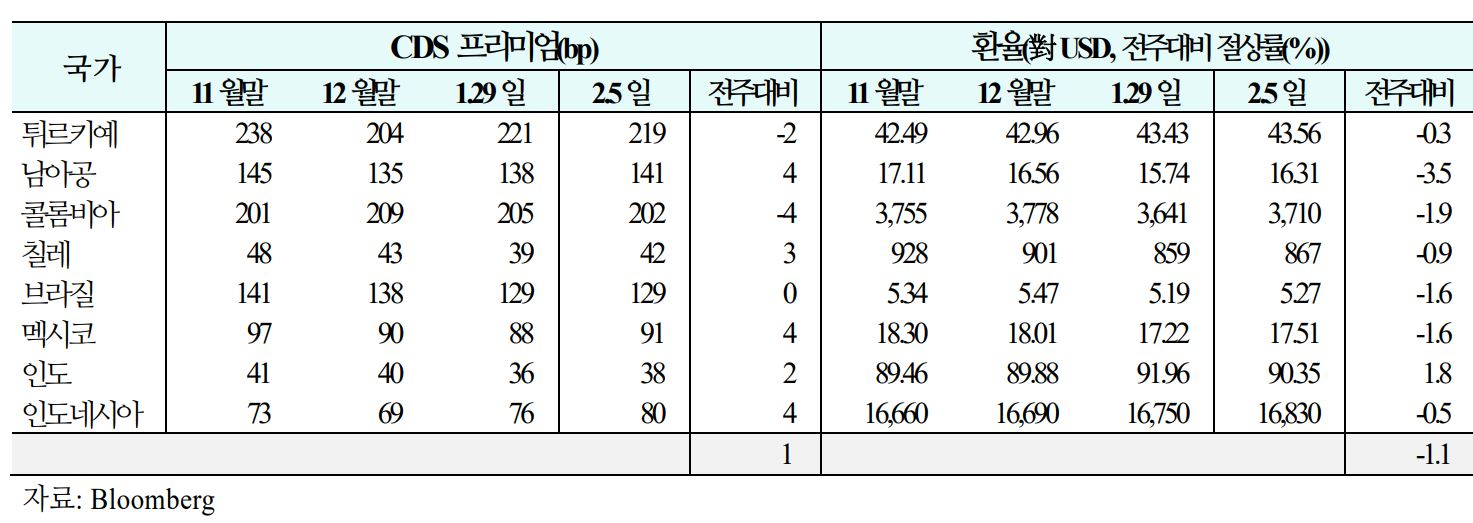

03. 주간 신흥국 CDS 및 환율 동향('26.1.30(금) ~ 2.5(목))

1) CDS

신용위험은 인도네시아, 남아공 등을 중심으로 상승(주간 평균 등락폭 : -1bp → +2bp → +1bp)

2) 환율

통화가치는 남아공, 콜롬비아 등을 중심으로 하락(주간평균절상률 : +0.8% → +0.8% → -1.1%)