.png?type=w580)

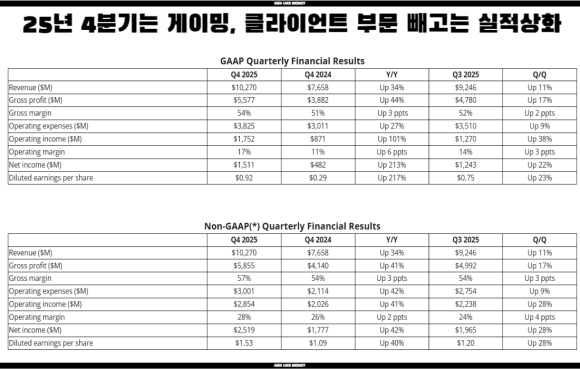

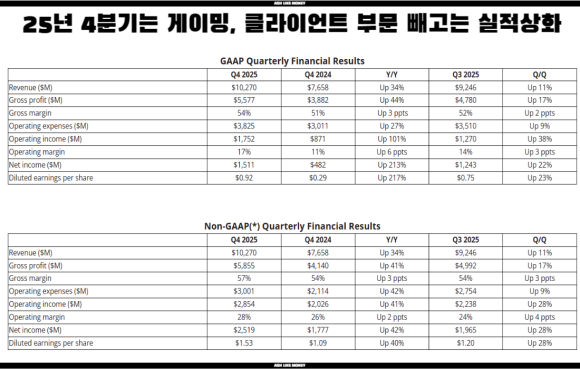

실적이 좋게 나와 폭등할 줄 알았던 AMD는 어제 실적발표 이후 폭락했다. AMD의 주주로써 폭락은 매우 마음에 아프지만, 어차피 하락장에서 할 수 있는 것은 버티는 것 밖에 없다. AMD는 Advanced Micro Devices로 CPU, GPU, AI 반도체를 설계하는 미국의 팹리스 회사이다. 리사수가 회장으로 고성능 및 인공지능 컴퓨팅 영역이 향후 슈퍼사이클에 진입할 것이라 말한 것과 달리 실적은 좀 아쉬웠다. 하지만 그녀의 목표는 에픽과 인스팅트 로드맵의 강점을 바탕으로 향후 3~5년간 데이터센터 매출을 60% 이상 올리려고 한다.

오늘은 AMD 실적발표 폭락하는 이유, AI반도체 버블 때문인가 ?에 대한 포스팅입니다.

AMD 실적

AMD는 작년까지 엄청난 상승을 보였다. AMD가 작년에 상승한 큰 이유로는 AI반도체 기대감이 폭발하였기 때문인데, 특히, MI300이 한몫했다. 엔비디아의 H100의 경쟁자로 MI300이 떠오르면서 마소, 메타, 오라클 등 빅테크 고객들을 확보하기 시작했다. 또한, 데이터센터 CPU 역시 폭발적으로 성장했다. 구글을 압도하는 서버용 CPU EPYC(에픽)이 많은 클라우드 회사들의 러브콜을 받았다. 게다가 실적까지 잘 나와 작년은 정말 좋은 모습을 보여주었지만, 이게 악수가 되었다.

월가에선 기대감이 선반영되어 버블이 꼈다고 말하였다. 그리고 실적 발표 내용 중에서 AMD는 "중국시장"을 포함한 일부 AI 관련 매출이 불확실하다고 발표하여 투자자들의 투자심리를 꺾고 차익실현하는 사람들이 늘어나게 만들었다. 게다가 시장 전반적으로 AI 업종에 대한 버블을 우려하고 있어 나스닥은 공포지수가 점점 커지면서 왠만한 실적도 하락하는 분위기를 보이고 있는 것이다.

AMD 전망

현재 AI버블에 대한 우려로 나스닥이 하락하는 모습을 보여주고 있다. 그럼에도 불구하고 AMD는 26년에도 승승장구할 것이라는 전망을 보였다. 긍정적인 부문으로는 강력한 에픽 CPU와 GPU 수요가 26년에도 이어지면서 대형 클라우드 업체와의 계약이 더욱 확대되고 있다고 한다. 리사수는 MI400 시리즈와 헬리오스 플랫폼에 대한 고객참여도 활발하다고 발표했다. 오픈AI와의 파트너쉽을 맺고 GPU 인프라를 공급하며 헬리오스와 MI400 뿐만 아니라 새로운 2나노미터 공정과 CDNA6 아키텍처, MI500 같은 신제품 역시 개발 중이라 한다.

하지만 클라이언트, 게이밍 부분은 4분기에 전년 대비 37% 증가했지만 전 분기 대비 3% 줄어든 39억 달러 매출을 달성했다. 커스텀 칩 판매가 전년 대비로는 증가했지만 이전 분기들 대비로 감소하였다. 중국 시장에 대한 GPU 판매에 대해 리사수는 아직 불확실하지만, MI325 GPU를 중국에 판매하기 위해 라이센스 신청을 한 상태이며 중국 시장은 유동성이 있어 현재 1억달러 수준의 매출을 예상하고 있다고 했다.

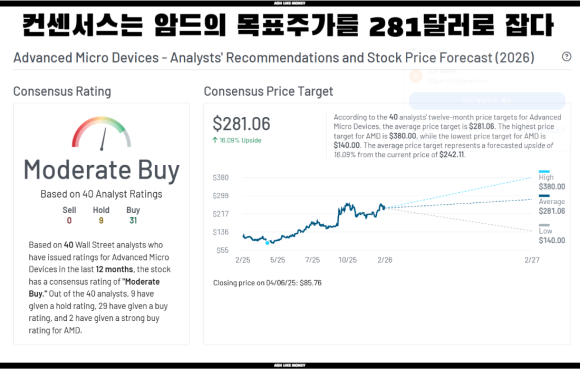

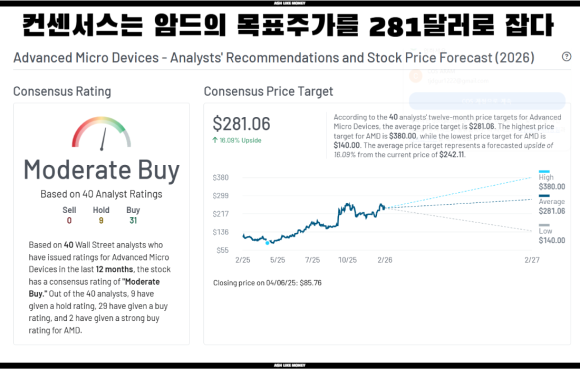

애널리스트들은 아직 강한 상승여력이 있다고 평가하고 있긴 하지만, 부정적인 면모도 있다고 보았다. 엔비디아 같은 강력한 경쟁자들, 수요 불확실성, 반도체 사이클이 다시 돌아오는지, 고평가 논란, 선반영 등이 리스크이다. 평균 목표주가가 281달러이고 현재 실적에서 삐끗하여 폭락했다. 하지만 미래 AI, 데이터센터 성장 수혜주이면서 컨센서스 역시 긍정적으로 평가하는 만큼, 지금 하락은 버티면서 다시 날아오를 때까지 조금씩 주워가는 것이 현명한 방법일 듯 하다.