1.

이런식으로 생각하면

대한민국 직장인중 팍팍하지

않은 사람 없겠네....

지금 30대 중후니깐 월 300저축해서 대충 은퇴까지 모은다 치자

50살이면 슬슬 압박이 오니깐 대충 이때 기준으로 보면

꼴랑 15년 남은거다

그럼 약 5억 4천쯤

지금 경기 남부 집값 평균 약 7억인데 ( 수요있다는 곳으로 가정 ) 이거 하나 간신히 살수 있는거같다

문제는 집사고 나면 난 노후 자금이 없다는거 ㅠㅠ

내가 산집이 10억이 된다해도 그거 주택연금으로 돌리면 월 연금 받는것도 얼마안되고, 자식한테 물려줄거 하나없는 부모가 되는데.. 이것도 고민이고

과연 우리의 노후는 어찌될까

집에 재산이 있지않음 대기업이던 어딜다니던 직장인( 특이점 온 반도체 회사 제외 )

이면 벼락거지인 세대가 오는게아닐가..?

----------------------------------------------------------------------------------------------------------

2.

NEXON 역시 연봉이 높네요.

30대 중반의 나이에

쓸거 다 쓰고 매달 300만원씩

실저축할 수 있는 월급을 준다는게...

그런데 지금 시대가 88년도

쌍팔년도 시대도 아니고

누가 저축만 합니까

그런식이라면

저축만 하면 300만원이 아니라

400만원, 500만원, 아니 1천만원

저축해도 노후준비 절대 안됩니다.

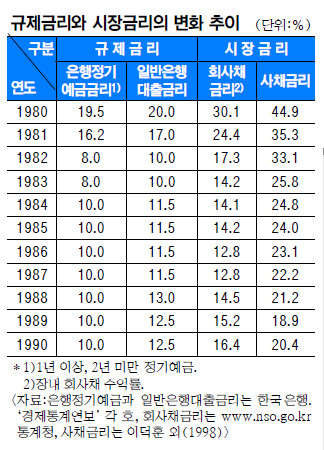

쌍팔년도야 시중은행 금리가 10%에

육박하니 저축만 해도 애들 키우고

노후준비 하기에 충분했을지 몰라도

작금의 시중금리(2~3%)와

물가상승률(3~4%)을

고려하면 절대 불가능한 일이지요.

잉여현금을 저축의 '더하기(+)'로만

접근하지말고 투자의 '곱하기(x)'의

개념으로 접근해야 합니다.

그렇지않으면 시간이 지날수록

내 삶은 더욱더 팍팍하다고만

느껴질 수밖에 없습니다.

3.

그리고 30대 중반인데,

사회생활을 늦어도 30살에는 했을텐데

5년동안 하나도 안모은겁니까?

아님 투자해서 다 날렸나요?

뭐 지금까지 모은게

'0원' 이라고 그렇다 치고

35살부터 55살까지 저축이 아니라

투자의 개념으로 접근해보겠습니다.

월 300만원씩 15년간

S&P500 ETF(연 수익률 10%)에

투자한다고 가정하면

아래와 같은 결과값이 나옵니다

그럼 5억 4천이 아니라

11억 4천을 모으게 됩니다.

일반계좌가 아닌 연금저축펀드, IRP, ISA 등

절세계좌를 활용하면 세금 부분이 감면되어

12억원 이상 모이겠네요.

50살에 명퇴든 희망퇴직이든

하게 되면 내 손에 12억원만

있을까요?

그동안 국민연금도 강제 불입했고

회사에서 매년 연봉의 8.3%인

퇴직연금도 넣어줬고....

+ 금융자산 12억원...

이정도면 알뜰살뜰 살게되면

노후준비로 충분하지 않을까요?