.png?type=w580)

팔란티어가 나락으로 가고 있다. AI 시대 선두주자로 시장의 기대감으로 엄청난 상승을 보였지만, 현재는 조정을 받고 있는지 힘이 하나도 없다. 팔란티어 투자자로써 메모리 반도체 주식인 마이크론이나 삼성전자, 하이닉스와 비교하면 정말 재미가 없는 상태이다. 팔란티어 뿐만 아니라 빅테크 중 소프트웨어 주식들은 마이크로소프트의 실적 발표 이후 하락장이 이어지고 있다. 현재 고점에서 20%나 하락한 팔란티어는 여러 가지 요인에 의해 투심이 확 꺾였다.

오늘은 급락하는 팔란티어 고점대비 20% 하락 이유는 ?에 대한 포스팅입니다.

팔란티어 하락 이유

팔란티어는 마두로 체포 당시 팔란티어의 활약이 굉장히 컸다는 최근 긍정적인 소식도 있었다. AIP 부트캠프(팔란티어가 제공하는 AIP기반 실전 워크숍 프로그램)의 폭발적 성장과 대규모 파트너쉽을 체결했다는 호재도 있다. 게다가 실적발표 소식도 조만간이지만, 계속 하락중이다. 팔란티어가 AI 관련 소프트웨어를 제작하다 보니 마이크로소프트가 AI로 수익을 창출하지 못한다는 실적발표 이후 폭락했다.

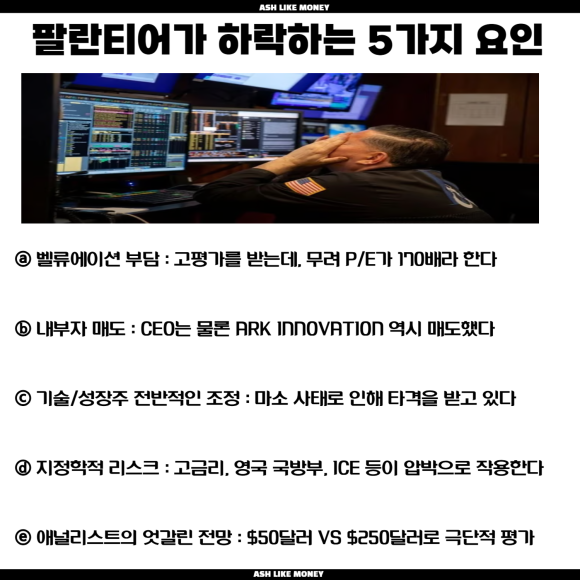

팔란티어가 최근 20% 이상 하락하면서 조정 혹은 앞으로 더 큰 하락의 신호탄인지 모두가 두려워하고 있다. 팔란티어는 미국 정부 및 방위 관련 계약 비중이 높아 정부예산의 변화나 정책 리스크에 민감하다. 하지만 최근 트럼프의 횡보를 보면 방산을 앞세우고 힘으로 밀어붙이는 입장인데, 팔란티어는 그 영향을 그리 받지 않는 것을 보인다. 현재 팔란티어의 하락의 이유는 크게 5가지로 이루어진다.

1. 벨류에이션 부담

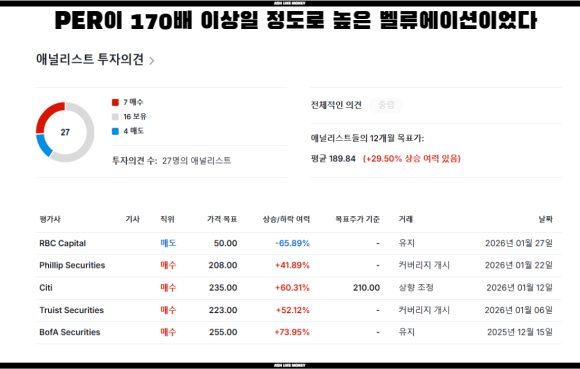

극단적으로 고평가되어 있다고 평가받는다. 주가수익비율 P/E 등의 벨류에이션이 매우 높다고 지적받는다. 미래 이익 대비 주가가 170배나 된다고 고평가 받고 있어 시장 기대와 실적 실현 사이의 "시차"가 벨류에이션 압박으로 작용하고 있다. 이는 거의 닷컴 버블 때 기술주 수준으로 엔비디아급 멀티플을 받고 있으나 소프트웨어 특성상 매출 인식 속도는 하드웨어보다 느리다.

2. 내부자 매도

누구보다 회사사정을 잘 아는 내부자들이 주식을 매도하고 있다. CEO인 ALEX KARP가 $155~173 구간에서 수천만 달러의 주식을 매도하고 캐시우드 역시 팔란티어의 비중을 줄였다. 이 점에서 경영진이나 유명 투자자들이 단기고점이라고 평가하고 있다. 팔란티어는 24년~25년에 걸쳐 엄청난 상승을 이룩해 낸 주식이다. 그래서 단기적으로 이익 실현을 위한 매도압박이 주가 하락에 큰 영향을 미쳤다.

3. 기술/성장주 전반 조정

최근 기술주와 소프트웨어 업종 자체가 조정받는 구간에 있다. 메모리 반도체와 달리 현재 소프트웨어 회사들이 마이크로소프트의 실적발표와 함께 다같이 급락하고 있다. 이는 AI를 통해 주가가 상승한 회사들이 실제 수익을 창출해 내지 못하여 거품이 꼈다고 인정했기 때문이다.

4. 지정학적 리스크

미연준이 금리동결하는 고금리 상황 역시 팔란티어 같은 기술주에게 강한 압박으로 작용한다. 또한, ICE(미 이민세관단속국)가 IMMIGRATION OS 감시 플랫폼 관련 윤리적 논란을 지적했다. 영국 국방부 역시 수의계약 투명성 분제로 시민단체가 반발하여 대학기금 등의 자금이탈 우려가 발생했다. 최근에는 트럼프가 연준의장으로 "매파비둘기"로 지명한 것도 흔들리는 원인이 되었다. 이렇게 지정학적 리스크와 거시경제적 상황이 현재 팔란티어에게 악영향을 미치고 있다.

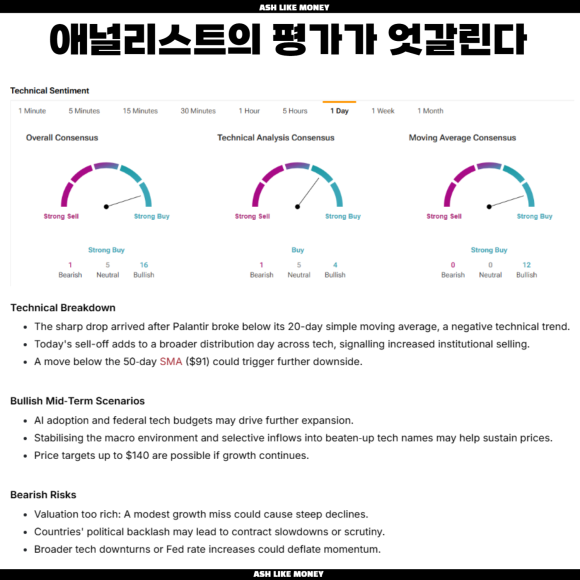

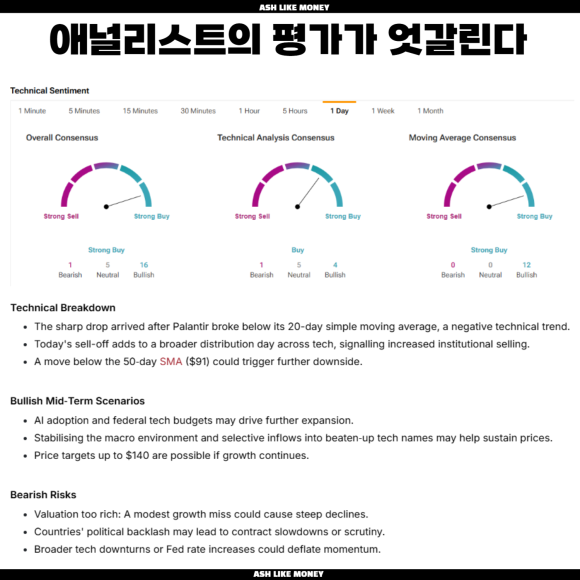

5. 애널리스트의 엇갈린 전망

팔란티어는 월가의 평가가 극단적이다. 목표 주가가 $50달러에서 $250달러까지 거의 5배 이상 차이가 나며 애널리스트 역시 갈팡질팡하고 있다. 팔란티어의 실적은 조금 상회하는 수준으로는 절대 주가를 상승하기 어려운 평가를 받고 있다. 컨센서스도 가혹하고 가이던스가 시장의 기대를 확 넘지 못한다면 팔란티어의 주가는 폭락을 피할 수 없을 것이다.

팔란티어 전망

팔란티어는 기존 국방부 같은 정부 고객 뿐만 아니라 상업 영역 매출과 AI 플랫폼인 AIP의 도입으로 향후 성장 모멘텀으로 작용할 것으로 보인다. AIP는 팔란티어가 제공하는 AI PLATFORM 기반 실전 워크숍 프로그램으로 단순한 설명, 데모가 아니라 고객이 직접 자신의 실제 데이터에 기반한 AI 활용사례를 빠르게 구현하고 이해하도록 돕는다. AIP는 팔란티어가 단순히 소프트웨어를 파는 것이 아니라 고객 내에서 실제로 AI를 사용가능하게 만드는 실행 중심의 판매전략이다.

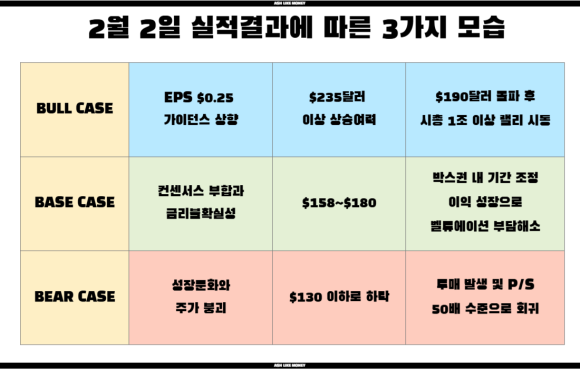

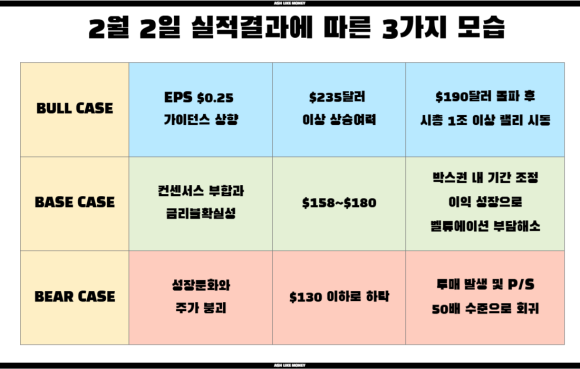

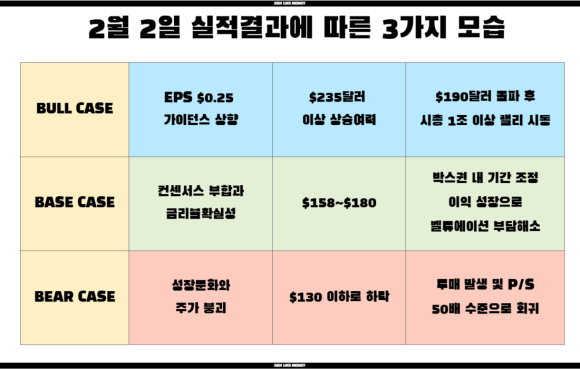

현재 투심이 완전히 박살나서 실적이 어닝서프라이즈급으로 잘 나오지 않는다면, 주가 상승은 어려울 것으로 보인다. 팔란티어의 실적 결과에 따라 나올 만한 결과는 3가지로 보인다. 높은 실적, 즉, 어닝서프라이즈라면 전고점을 뚫고 날아갈 수 있을 수도 있다. 예상치에 부합하는 실적이 나왔을 경우에는 주가 하락 혹은 박스권에 주식에 갇힐 수 있다. 만약, 실적이 하회했다면 가파른 주가하락으로 완전히 벨류에이션이 낮아질 수 있다.

애널리스트들은 팔란티어의 26년 매출이 약 $62억 달러로 성장할 것으로 본다. AI플랫폼 기반 상업 매출 확대와 정부 부문 계약확대, 글로벌 고객 증가로 인한 성장이 기대된다고 평가받는다. EPS 역시 $0.23 수준까지 성장하여 매출 뿐만 아니라 영업이익률 역시 개선될 것이라 본다. 하지만 이제는 완벽한 수준의 컨센서스 부합이 아니라면 팔란티어의 상승은 어려워보인다.