미국 지수

S&P500, 나스닥, 다우 존스, 러셀2000

전일 미국 증시는 1월 연방공개시장위원회(FOMC)의 기준금리 동결 결정과 주요 빅테크 기업들의 실적 발표를 앞둔 경계 심리가 교차하며 다우지수(+0.02%)와 나스닥지수(+0.17%)는 강보합, S&P500지수(-0.01%)는 약보합, 러셀2000지수(-0.54%)는 소폭 하락하는 등 혼조세로 마감

개장 전에는 연준이 기준금리를 동결할 것이라는 시장 컨센서스가 확고한 가운데, ASML·SK하이닉스 등 반도체 기업들의 실적 기대가 부각되며 기술주 중심으로 투자심리가 개선됨

장 초반 증시는 반도체 업종 강세에 힘입어 주요 지수 모두 상승 출발했으며, S&P500 지수는 장중 사상 처음으로 7,000선을 돌파

특히 ASML의 호실적과 고대역폭메모리(HBM) 수요에 대한 긍정적 언급에 마이크론이 급등했고, 중국 당국이 자국 빅테크 기업의 엔비디아 H200 구매를 승인했다는 소식에 엔비디아가 상승

여기에 엔비디아가 일부 반도체 생산을 인텔로 이전할 수 있다는 보도가 전해지며 인텔 주가가 급등하는 등 반도체 업종 전반이 강세를 보임

장중에는 1월 FOMC에서 연준이 기준금리를 예상대로 3.50~3.75%로 동결했으며, 성명문에서 경제 성장 평가를 ‘완만한(moderate)’에서 ‘견조한(solid)’으로 상향 조정하자 국채금리가 상승하며 주식시장의 상승 탄력은 다소 둔화됨

다만 파월 의장이 “다음 조치가 금리 인상이라는 기본 시나리오는 없다”며 추가 긴축 가능성에 선을 그으면서 시장 변동성은 제한됨

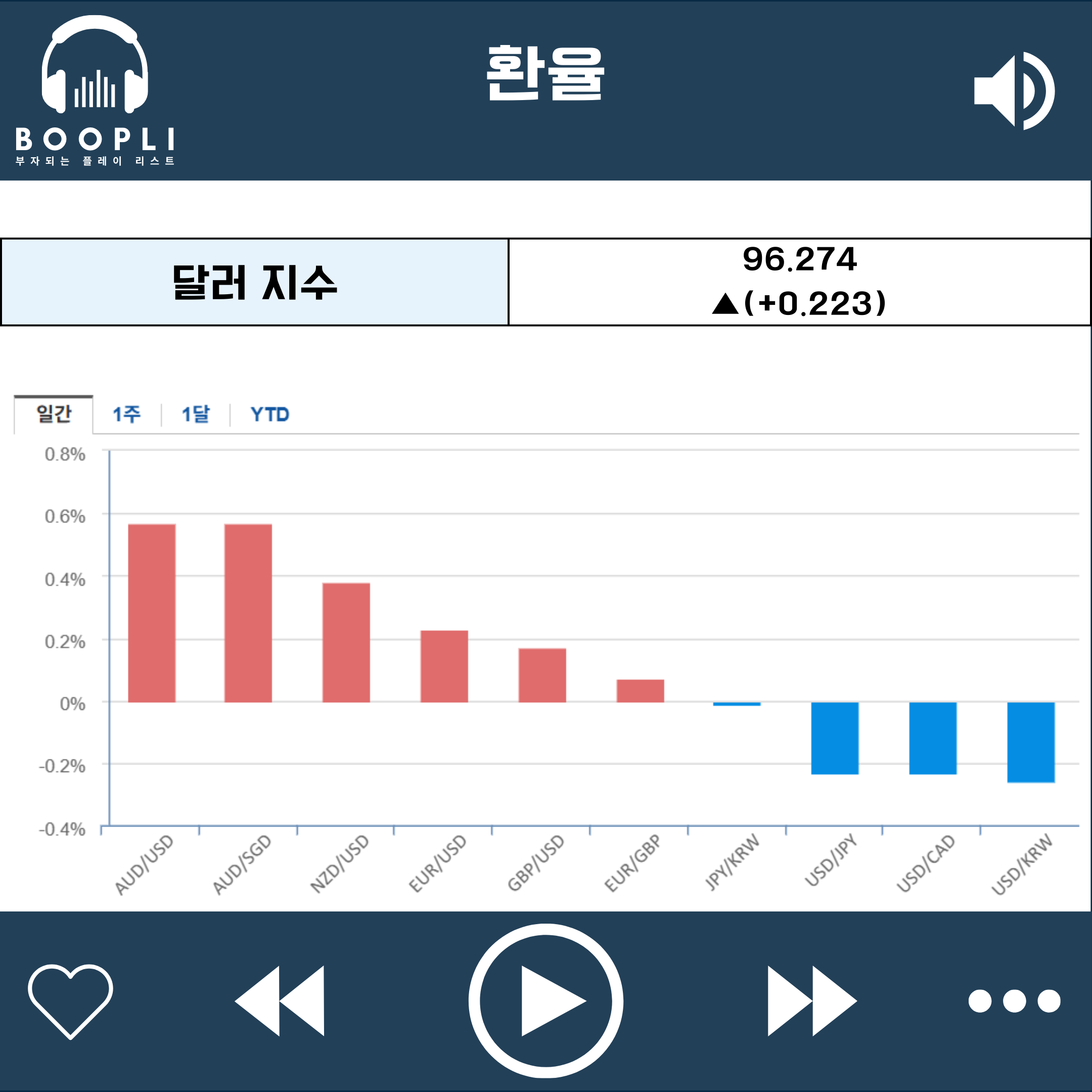

한편 스콧 베센트 미 재무장관이 엔화 강세를 위한 시장 개입 가능성을 전면 부인하면서 달러가 강세를 보였고, 이에 외환시장의 변동성도 확대됨

장 후반에는 장 마감 후 예정된 마이크로소프트, 메타, 테슬라 등 대형 기술주 실적 발표를 앞둔 경계 심리와 차익 실현 매물이 출회되며 S&P500 지수는 상승분을 반납해 약보합으로 전환, 다우와 나스닥은 강보합권을 유지한 반면, 국채금리 상승 부담이 이어지며 러셀2000 지수는 소폭 하락 마감

장 마감 후 실적 발표에서는 메타가 광고 매출 호조와 AI 투자 확대 의지를 재확인하며 시간외 거래에서 급등했고, 테슬라도 시장 예상치를 상회한 실적과 신규 양산 계획 발표에 힘입어 상승

반면 마이크로소프트는 클라우드(Azure) 성장 둔화와 대규모 AI 투자에 따른 비용 부담이 부각되자 시간외 하락하며, 빅테크 내에서도 실적과 가이던스에 따른 주가 차별화가 뚜렷하게 나타남

종합하면 전일 시장은 견조한 경제 여건과 AI 산업의 구조적 성장성을 재확인하는 한편, 연준의 신중한 통화정책 기조와 기업들의 비용 부담이라는 현실을 동시에 반영

전문가들은 연준이 경제 활동의 탄탄함을 근거로 당분간 금리 동결 기조를 유지할 가능성이 크다고 진단하며, 파월 의장의 임기가 종료되는 5월까지는 금리 인하 기대에 대한 인내가 필요하다고 지적

아울러 향후 증시의 방향성은 하이퍼스케일러를 중심으로 한 대규모 AI 투자 사이클 속에서, 해당 투자가 실제 매출과 이익으로 연결되는지를 입증할 수 있는지 여부에 더욱 민감하게 반응할 것으로 분석

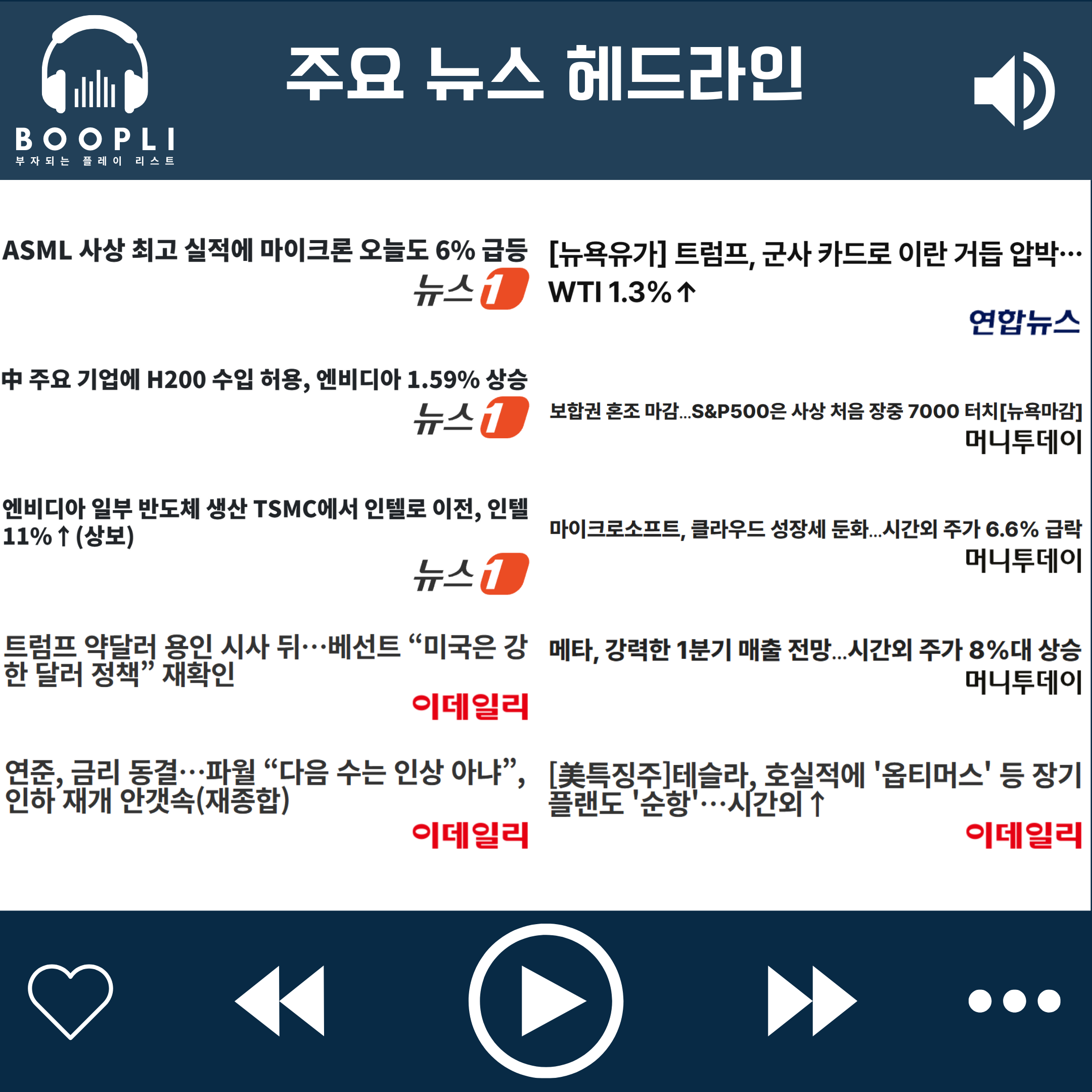

ASML 사상 최고 실적에 마이크론 오늘도 6% 급등

中 주요 기업에 H200 수입 허용, 엔비디아 1.59% 상승

엔비디아 일부 반도체 생산 TSMC에서 인텔로 이전, 인텔 11%↑(상보)

트럼프 약달러 용인 시사 뒤…베선트 “미국은 강한 달러 정책” 재확인

연준, 금리 동결…파월 “다음 수는 인상 아냐”, 인하 재개 안갯속(재종합)

[뉴욕유가] 트럼프, 군사 카드로 이란 거듭 압박…WTI 1.3%↑

보합권 혼조 마감…S&P500은 사상 처음 장중 7000 터치[뉴욕마감]

마이크로소프트, 클라우드 성장세 둔화…시간외 주가 6.6% 급락

메타, 강력한 1분기 매출 전망…시간외 주가 8%대 상승

[美특징주]테슬라, 호실적에 '옵티머스' 등 장기 플랜도 '순항'…시간외↑

ASML(ASML) 4분기 실적 발표에서 매출과 EPS 모두 양호했고, 수주액이 분기 기준 역대 최고인 132억 유로를 달성해 예상치(63.2억 유로)를 대폭 상회, 이번 분기 순매출 전망치를 82~89억 유로, 2026년 총매출은 340~390억 유로로 제시하며 중간값이 컨센서스(351 유로)를 상회하자 상승 출발했으나, 차익 실현 매물이 출회되며 하락 전환

마이크론(MU) SK하이닉스, ASML의 호실적과 함께 강력한 고대역폭메모리(HBM) 수요가 강조되자 상승

엔비디아(NVDA) 로이터에서 중국 당국이 바이트댄스, 알리바바, 텐센트 등 자국 빅테크 기업에 H200 구매를 승인했다고 보도하자 상승

인텔(INTC) IT 전문매체 디지타임스에서 엔비디아와 애플이 그동안 TSMC에 발주했던 반도체 일부를 인텔 파운드리(위탁 생산) 부분으로 이전한다고 보도하자 급등

마이크로소프트(MSFT) 강보합 마감한 뒤, 장 종료 후 4분기 실적 발표에서 매출과 EPS 모두 양호했으나, 클라우드 부문(Azure) 매출액 증가율이 39%로 전 분기(40%) 대비 소폭 둔화되자 시간 외 급락

메타(META) 소폭 하락 마감한 뒤, 장 종료 후 4분기 실적 발표에서 매출과 EPS 모두 양호했고, 주력 사업인 광고 매출이 581억 3,700만 달러로 전년 대비 24% 증가했으며, 올해 1분기 매출액 가이던스를 535~565억 달러로 제시해 컨센서스(514.1억 달러)를 크게 상회하자 시간 외 급등

테슬라(TSLA) 강보합 마감한 뒤, 장 종료 후 4분기 실적 발표에서 매출과 EPS 모두 양호했고, 창사 이래 처음으로 연간 매출이 감소했으나, 일론 머스크 CEO가 컨퍼런스콜에서 모델S와 모델X 생산을 중단하고 휴머노이드 로봇 옵티머스 생산 라인으로 전환하겠다고 밝혔으며, 이사회에서는 xAI에 20억 달러를 투자해 '물리적 AI' 기업으로 거듭나겠다는 전략을 구체화하자 시간 외 상승

IBM(IBM) 강보합 마감한 뒤 장 종료 후 4분기 실적 발표에서 매출과 EPS 모두 양호했고, 특히 핵심 사업인 소프트웨어(SW) 부문이 전년 대비 14% 증가하며 강한 성장세를 보였으며, 2026년 매출이 컨센서스(4.1%)를 상회하는 5% 이상 성장할 것으로 전망하자 시간 외 급등

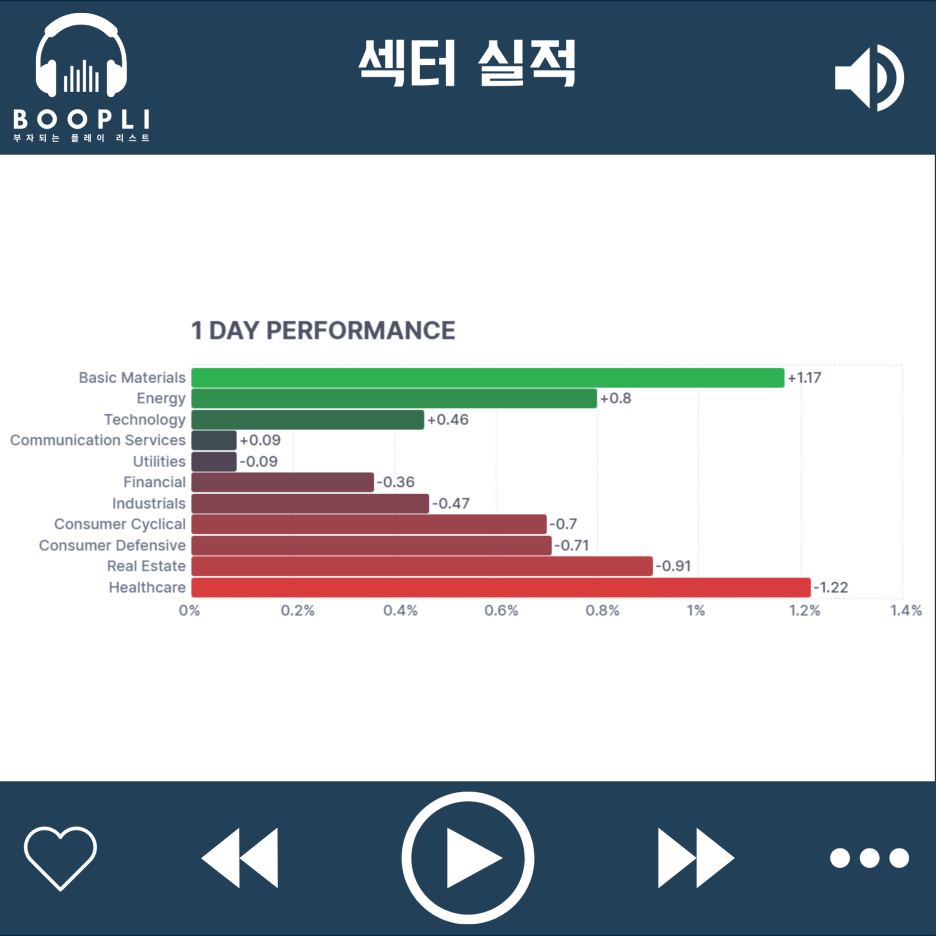

연준의 금리 동결에도 불구하고 미군의 이란 군사 개입 가능성 등 지정학적 리스크에 금·은 가격이 급등하고 국제 유가가 상승하자 원자재 섹터가 상승 주도, 이어서 에너지 섹터도 강세

국채 금리 상승으로 금리에 민감한 헬스케어 섹터가 하락을 주도했고, 이어서 부동산, 경기 방어주, 소비 순환재 순으로 약세

기술, 커뮤니케이션 서비스 섹터는 강보합, 산업재, 금융, 유틸리티 섹터는 약보합 마감

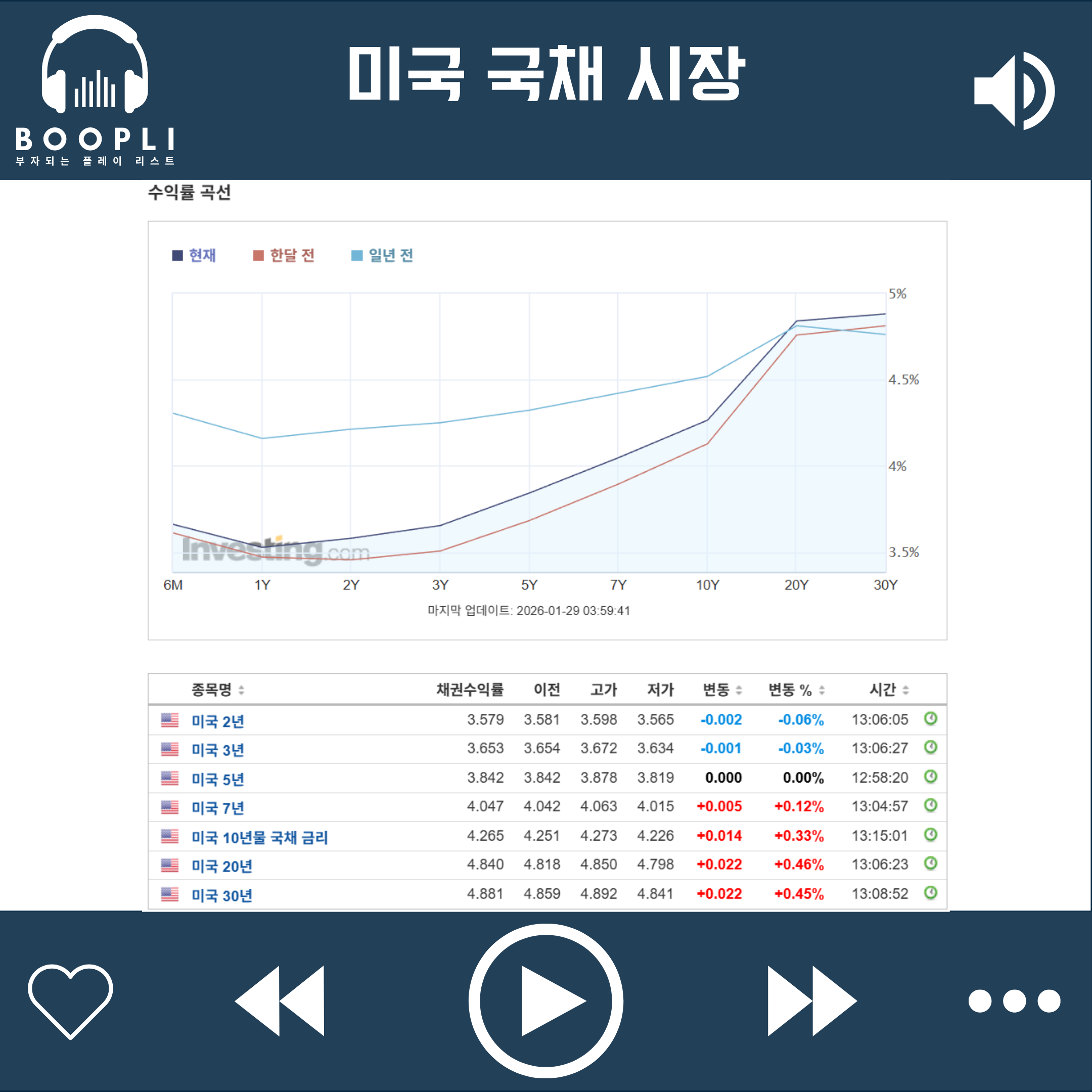

미국 국채는 1월 FOMC에서 연준이 기준금리를 예상대로 3.50~3.75%로 동결하고, 성명문에서 경제 성장 평가를 ‘완만한(moderate)’에서 ‘견조한(solid)’으로 상향 조정하자 장단기 금리 모두 상승

다만 파월 의장이 “다음 조치가 금리 인상이라는 기본 시나리오는 없다”며 추가 긴축 가능성에 선을 그으면서 변동 폭은 제한

스콧 트럼프 미 재무장관이 트럼프 대통령의 달러 가치 하락 용인 발언 이후 제기된 외환 시장 개입 가능성을 일축하자 달러 지수는 반등하며 달러 강세

원화, 엔화 강세

공포 탐욕 지수는 상승했으며 탐욕(Greed) 단계 유지

시장 변동성을 나타내는 VIX 지수는 변동 없음