.png?type=w580)

알 사람들은 아는 인공지능과 데이터센터 관련 네트워크를 제공해주는 회사가 아리스타 네트웍스이다. 아리스타 네트웍스는 클라우딩 컴퓨팅, 데이터센터 등의 대규모 네트워크 환경을 위해 이용되기에 엔비디아, 구글 등의 빅테크와 그리고 오클로, 센트러스 에너지, 뉴스케일 파워 같이 SMR처럼 데이터센터의 전력을 제공해주는 회사와도 엮이기도 한다. 아리스타 네트웍스가 만드는 AI 인프라용 네트워크 하드웨어나 소프트웨어는 초저지연 환경을 제공하여 많은 러브콜을 받았다.

오늘은 인공지능 데이터센터 관련주 아리스타 네트웍스 주가폭등입니다.

아리스타 네트웍스

아리스타 네트웍스는 미국의 컴퓨터 네트워킹 기업으로 주로 데이터센터, 클라우드 및 AI 인프라용 네트워크 장비 및 소프트웨어를 설계하고 판매한다. 주요 제품은 네트워크 스위치, EOS, CLOUDVISION인데, 대규모 데이터센터 및 클라우드 환경용 고성능 스위치 제공과 다양한 장비에서 혼용으로 사용하는 환경 제공, 네트워크 관리 및 자동화를 돕는다. 아리스타 네트웍스는 대형 클라우드, 인터넷 기업인 구글, 인공지능을 만드는 오픈AI 뿐만 아니라 반도체 회사인 엔비디아 등의 초대형 회사들을 고객으로 두고 있어 "슈퍼을"의 위치에 있다.

아리스타 네트웍스의 대표적인 하드웨어인 스위치는 데이터센터용 고성능 모듈식 고정 구성형이다. 7500시리즈는 대규모 데이터센터 네트워크를 위한 모듈식 스위치이며, 7050X 및 7060X 시리즈는 고밀도 및 고성능 고정 구성 스위치이다. 라우터의 경우 클라우드 네트워크 환경을 위한 효율적인 데이터 전송을 제공한다. 소프트웨어는 EOS, CLOUD VISION이 있고 EOS는 아리스타만의 네트워크 운영체제로 유연한 프로그래밍이 가능하다. CLOUD VISION은 네트워크 관리 및 자동화를 제공해준다.

아리스타 네트웍스는 최근 엄청난 주가 폭등이 일어난 이유는 여러가지이다. 먼저, 인공지능 WORK 로드가 증가하면서 AI 데이터센터 구축과 고속 연결 수요가 확대되었고 AI 관련 대규모 투자계획을 발표했다. 과거 실적 역시 좋았는데 최근 시장에서 이번 분기 실적 역시 좋을 것으로 전망하여 투자심리가 강해지고 애널리스트 역시 주가상향 등의 긍정적인 모습을 보여주었다.

매출과 실적

아리스타는 클라우드 데이터센터, AI 네트워크용 고성능 이더넷 스위치 부문에선 경쟁사보다 강한 점유율을 가진다. 하이퍼스케일 데이터센터용 이더넷 스위치, CLOUDVISION 플랫폼으로 전체 네트워크 자동화/원격 분석해주며 매우 낮은 지연과 고밀도 처리설계를 제공한다.

그렇기에 클라우드 부문의 핵심 고객사가 "아마존", "마이크로소프트"이며 "페이스북" 역시 소셜 미디어 플랫폼 운영을 위해 대규모 데이터 센터 네트워크를 관리를 의뢰한다. 그 외에도 금융기업, 기술 및 연구기관 역시 아리스타 네트웍스의 하드웨어 및 소프트웨어를 이용하고 있다.

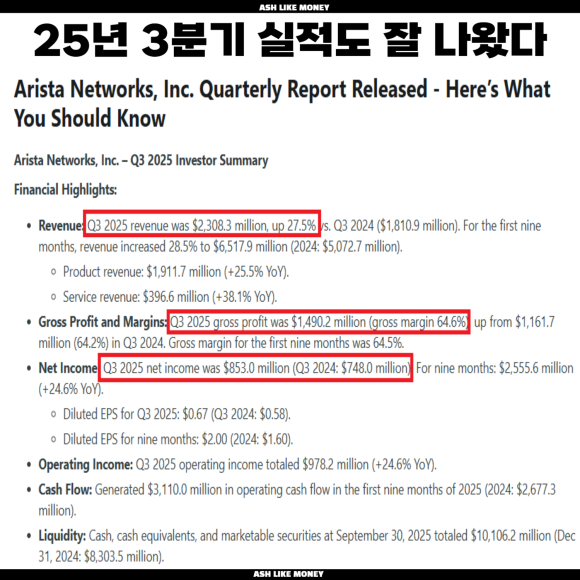

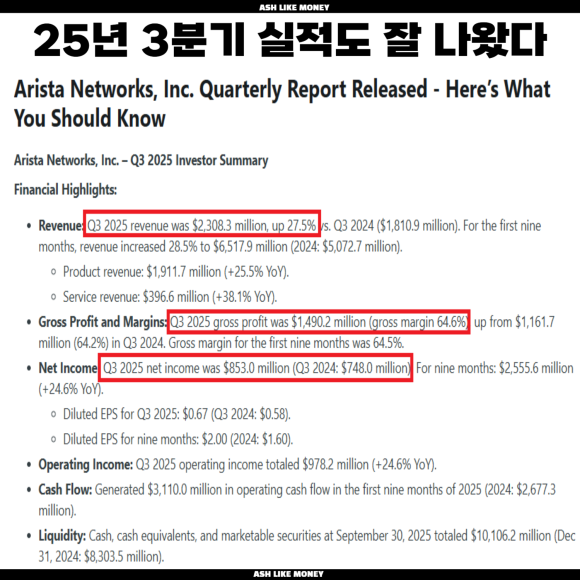

25년 3분기 실적을 보면, 매출이 23,083억 달러로 전년 대비 27.5%나 증가했다. 순이익은 8.53억 달러로 흑자를 냈다. EPS는 0.75달러로 총 마진은 64~65% 수준으로 성장했다. 이 실적은 19분기 연속 분기 매출 신기록으로 AI 및 네트워크 장비 수요가 증가한 덕분이다. 그 덕에 가이던스는 다음 실적으로 매출을 2.3~2.4B$로 예상했다. 이 전망치는 매출이 지난 분기와 비슷하게 유지될 것으로 보고 있다.

주가전망

가이던스는 아리스타 네트웍스의 총 이익률 및 영업이익률이 이전 분기보다 다소 낮아질 것으로 예측했다. 이는 AI 및 클라우드 중심 제품믹스가 매출 확대에는 유리하지만 전통적인 상품들이 다른 경쟁사에 비해 마진이 낮기 때문이라 밝혔다.

또한, 회사는 가이던스 발표에서 향후 공급망 환경과 수요 타이밍이 분기별 실적에 영향을 줄 수 있다고 밝혔다. 25년 4분기 실적 발표는 2월 16일로 매출 증가와 EPS 상승은 기대되지만, 향후 가이던스에서 어떤 발표를 하느냐에 따라 주가 변동이 심할 것으로 보인다.

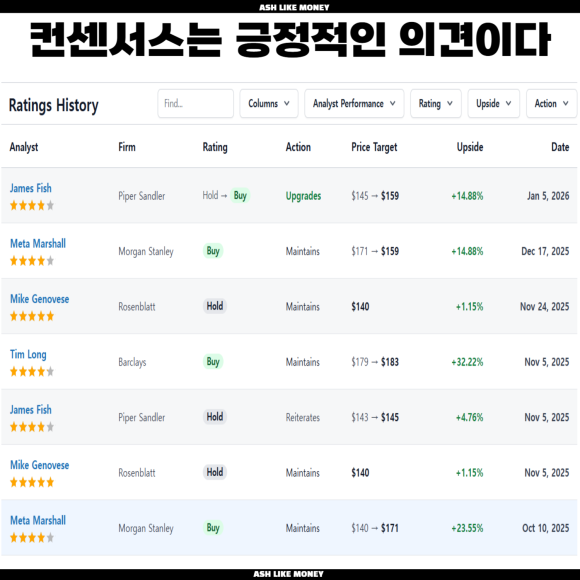

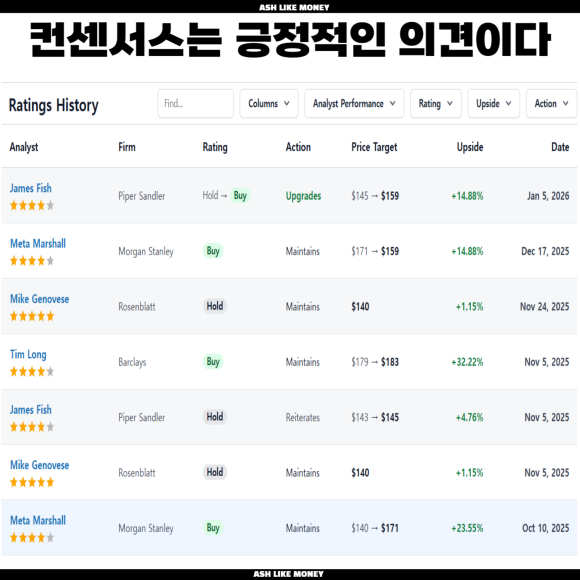

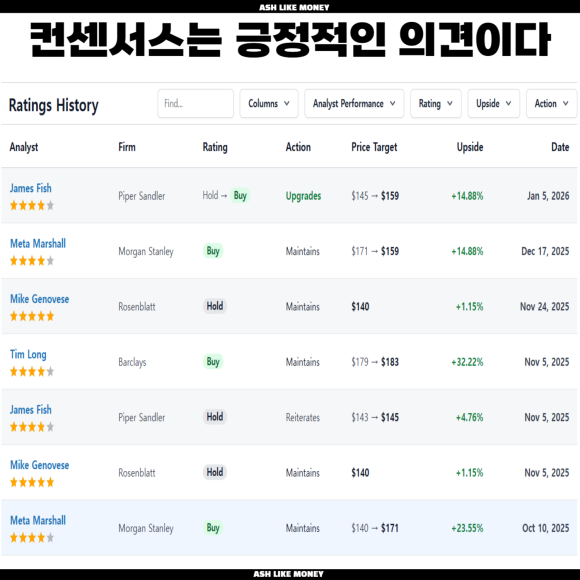

26년 1월 23일 기준 아리스타 네트웍스의 주가는 138$로 하루 만에 8%가 상승했다. 애널리스트들은 12개월 평균 목표주가를 164$로 잡고 현 주가 대비 15~30% 이상 상승할 것으로 예상했다. 애널리스트 컨센서스 역시 긍정적인 반응을 보이며 매수의견을 보여주었다.

이는 인공지능 사업이 앞으로 더욱 확대되고 이에 따라 아리스타 네트웍스만의 소프트웨어와 하드웨어가 더 잘 팔릴 것이라 보기 때문이다. 하지만 기술주 특성 이미 고평가된 면모도 있고 경쟁사들의 점유율 확대 및 신제품 개발에 따른 경쟁이 심화, 투자심리 위축의 리스크도 있음을 감안해야 한다.