안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 미국 증시는 그린란드를 둘러싼 지정학적 리스크, 연준의 쿡 이사 해임 이슈로 인한 연준의 독립성 유협 등으로 유동성이 컸었는데요.

이에 ‘주간 글로벌 투자 자금 흐름(('26.1.15 (목) ~ 1.21 (수))’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

신흥국을 중심으로 주식펀드 유출 전환, 채권펀드 유입 지속

출처 : 국제금융센터 박승민 / 신술위 책임연구원

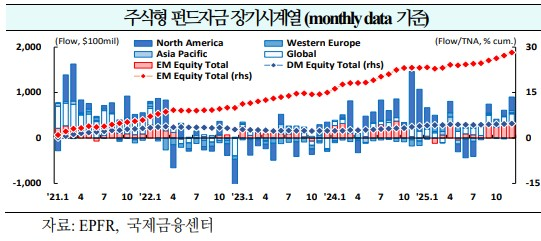

01. 주식

1) 북미

유출 전환(-$180억 → +$369억 → -$155억): 투자자들이 양호한 非미국 주식시장의 수익률(`25년 미국 +16.4% 유럽 +16.7%, 일본 +26.2%)에 주목하며 투자지역 다변화 흐름이 나타날 가능성. 미국 주식시장의 경우 대형주 중심의 주가 상승세가 지속되기보다는 중소형주 선호가 확대될 것으로 예상(`26년 ytd 대형주Russell1000+1.2%, 중소형주Russell 2000+9.5%)(Citi)

2) 서유럽

6주 연속 유입(+$23억 → +$24억 → +$7억): 유럽 Stoxx 600 지수는 ▲기업실적 호조 ▲여타 지역에 비해 낮은 밸류에이션 등을 기반으로 `26년 650, `27년 700까지 상승할 전망(현재 609). 다만, 최근 관세 리스크를 감안할 때 자동차, 화학 등 관세 노출도가 높은 업종은 비선호(UBS)

3) 신흥국

유출 전환(+$27억 → +$168억 → -$394억): `26년초 중국 주식이 예상보다 빠른 속도로 상승했으나, 최근 규제당국의 신용거래 증거금 비율 상향 조정(80% → 100%) 등을 감안할 때 당분간 상승세가 둔화될 가능성. 규제당국의 조치가 장기적으로는 안정적인 상승세로 이어질 것으로 기대되나, 미국 인플레이션 상방 리스크에 따른 연준 통화정책 불확실성이 중국 주식시장에 부정적으로 작용할 소지(HSBC)

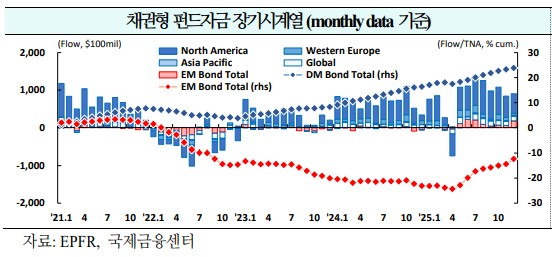

02. 채권

북미를 중심으로 유입 지속(+$111억 →+$234억 →+$154억)

1) 북미

39주 연속 유입(+$142억 → +$191억 → +$133억): `26년 재정적자 확대 리스크(IEEPA 관세 위법 판결 가능성, 중간선거를 앞두고 재정부양책 확대 가능성)를 감안할 때 장기 국채금리가 하락하기 어려운 여건이 형성. 美 재무부는 `26년 2월 분기자금조달Quarterly Refunding 보고서에서 장기국채 발행 규모를 축소(단기국채를 통한 조달 확대)하며 장기금리 안정을 도모할 가능성(BNPP)

2) 서유럽

22주 연속 유입(+$5억 → +$26억 → +$5억): 영국의 민간 부문 임금상승률은 `25년의 둔화세 (`24년말6.2% → `25년 11월 3.6%)가 `26년에도 이어지며 3.1%까지 하락할 전망. 영란은행은 임금상승률 안정, 높은 실업률 등에 주목하며 정책금리를 75bp 인하(3월, 6월, 9월)할 것으로 예상(Goldman Sachs)

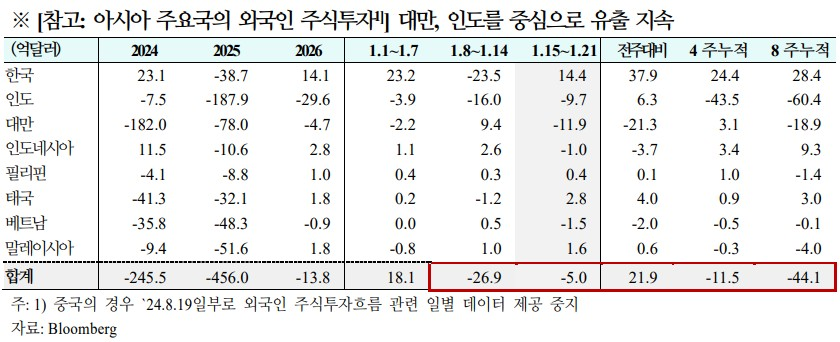

3) 신흥국

3주 연속 유출(-$60억 → -$22억 → -$3억): 중국인민은행은 ▲위안화 약세 우려 ▲중국 은행의 순이자마진 축소 ▲재정 중심의 경기부양 등으로 통화정책 완화에 신중하게 접근하며 `26년 2월에 정책금리 및 지준율 인하를 단행할 가능성. 부동산 시장에 대한 부양책(세제 혜택, 주택 구매 및 재판매 규제 완화 등)이 제시될 것으로 예상(Citi)

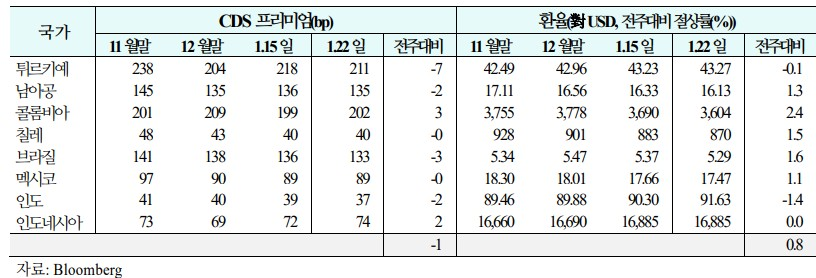

03. 주간 신흥국 CDS 및 환율 동향('26.1.16 (금) ~ 1.22(목))

1) CDS

신용위험은 튀르키예, 브라질 등을 중심으로 하락(주간 평균 등락폭:+3bp→-3bp→-1bp

2) 환율

통화가치는 콜롬비아, 브라질 등을 중심으로 상승(주간평균절상률:+0.4%→+0.5%→+0.8%)