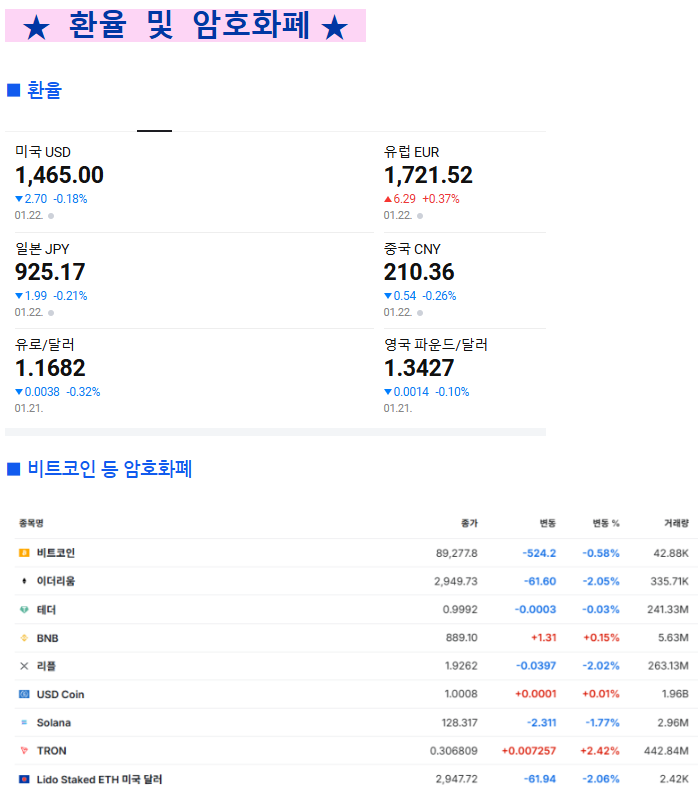

2026년 1월 23일

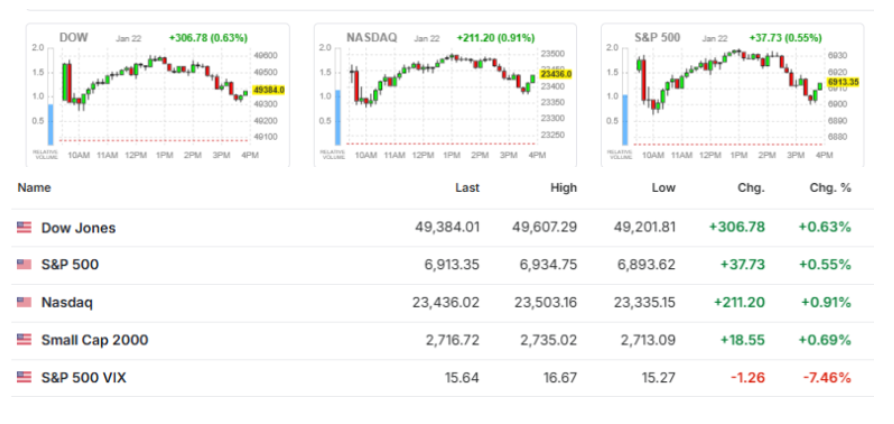

3대 지수 상승

지정학적 리스크 완화: 트럼프 대통령의 유럽 8개국 추가 관세 부과 철회 발표로 미-유럽 무역 갈등 우려 해소

반도체 업황 기대감: 엔비디아 젠슨 황 CEO의 AI 인프라 투자 확대 전망에 따른 반도체 수요 급증 기대

종전 협상 가시화: 미국·러시아·우크라이나 3자 회담이 23일부터 UAE에서 개최된다는 소식이 시장에 안도감

미국 경제 지표: '골디락스' 흐름

3분기 GDP 수정치: 4.4%(연율)로 집계되어 속보치(4.3%)보다 상향되었으며, 2년 만에 최대폭 성장.

11월 PCE 물가: 근원 PCE 가격지수가 전월 대비 0.2% 상승에 그치며 인플레이션이 완만한 흐름

고용 시장: 주간 신규 실업보험 청구 건수(20만 건)가 예상치(21.2만 건)를 밑돌며 탄탄한 고용을 증명

메타(+5.66%) & 테슬라(+4.15%): 빅테크 전반이 강세를 보인 가운데, 저평가 인식이 있던 메타와 테슬라에 매수세가 집중

인텔(시간외 -6% 이상): 장 마감 후 발표한 1분기 매출 전망치($117억~$127억)가 시장 예상($125.1억)에 못 미치며 급락 중

■ 미국 증시 마감 (다우존스/ 나스닥/ S&P 500)

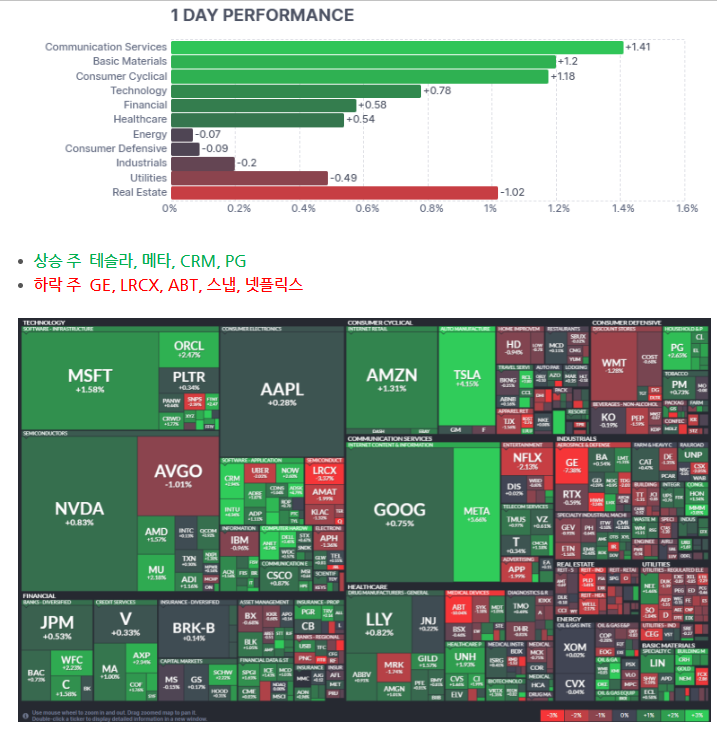

★ 미국 증시 섹터별 흐름 ★

커뮤니케이션 및 원자재 주 상승

부동산 및 유틸리티 주 하락

★ 오늘의 특징 뉴스 ★

■ 인텔, 4분기 실적 및 향후 전망

1. 4분기 실적 현황 (시장 예상 상회)

매출액: 137억 달러 (전년 대비 4% 감소, 시장 전망치 134억 달러 상회)

조정 주당순이익(EPS): 15센트 (시장 전망치 8센트 대비 약 2배 달성)

데이터센터·AI: 47억 달러 (전년 대비 9% 상승)

클라이언트 컴퓨팅(PC 등): 82억 달러 (전년 대비 7% 하락)

파운드리: 45억 달러 (전년 대비 1% 상승)

2. 경영진 발언 및 재무 강화

CEO 립부 탄(Lip-Bu Tan): "AI 시대 CPU의 핵심 역할에 확신을 가졌으며, 새로운 인텔 구축 여정에서 진전을 이루었다"고 자평

재무 건전성: 엔비디아(NVIDIA)에 보통주 50억 달러 매각을 완료하여 전략적 유연성 확보

3. 시장 실망 요인 (시간외 주가 7% 급급락 원인)

약한 1분기 가이드라인: 올해 1분기 매출 전망치를 117억~127억 달러로 제시 (시장 평균 전망치인 125.1억 달러에 미달)

공급 부족 이슈: CFO 데이비드 진스너는 "1분기 가용 공급량이 최저 수준일 것"이라며 AI 수요 급증에 대응할 공급 능력 부족을 시사

밸류에이션 논란: 주가가 지난 5개월간 2배 이상 급등하면서, EBITDA 배수가 20배에 달해 TSMC(12.5배)보다 고평가되었다는 지적 제기

4. 주가 반응

정규장: 실적 기대감으로 0.13% 상승 마감

시간외 거래: 실망스러운 1분기 전망 발표 직후 약 7% 급락 (50.5달러선 거래)

★ 발표된 경제 지표 ★

■미국 작년 3분기 실질 GDP 수정치

1. 주요 성장 지표

실질 GDP 성장률: 4.4% (전분기 대비 연율 기준)

기록: 2023년 3분기(+4.7%) 이후 2년 만에 최대폭 성장

수정사항: 최초치(+4.3%) 및 시장 전망치 대비 0.1%p 상향 조정

2. 부문별 세부 동향

수출: 9.6% 급증 (재화 8.5%, 서비스 11.5%) - 성장률 상향의 주요 동인

개인소비지출(PCE): 3.5% 증가 (재화 3.0% 증가) - 초기치 대비는 일부 하향

비거주용 투자: 3.2% 증가 (기업 투자 지표)

수입: 4.4% 감소

3. 성장 기여도

개인소비지출(PCE): 2.34%p (가장 높은 기여도)

순수출(수출-수입): 1.62%p

민간 고정 투자: 1.38%p

4. 물가 및 소득 지표

PCE 가격지수: 2.8% 상승 (기존치 유지)

근원 PCE 가격지수: 2.9% 상승 (식료품 및 에너지 제외, 기존치 유지)

실질 국내총소득(GDI): 2.4% 증가

■ 미국 주간 신규 실험보험 청구

1. 신규 실업보험 청구 건수

결과: 20만 건 (지난 17일 종료 주간 기준)

시장 전망: 예상치(21만 2천 건)를 하회하며 견조한 고용 시장 시사

변동폭: 직전 주(19만 9천 건) 대비 1천 건 증가

2. 이동평균 및 연속 청구 현황

4주 이동평균: 20만 1,500건 (직전 주 대비 3,750건 감소)

2024년 1월 이후 약 2년 만에 최저치 기록

연속 실업보험 청구: 184만 9천 건 (직전 주 대비 2만 6천 건 감소)

일주일 이상 실업 상태인 인원이 줄어들며 고용 회복력 유지

3. 전체 수령 현황 (모든 프로그램)

총 수령 건수: 233만 5,637건 (1월 3일 종료 주간 기준)

추이: 직전 주 대비 약 11만 7천 건 증가했으며, 전년 동기(230만 1,359건) 대비로도 소폭 상승

4. 종합 평가

노동 시장의 강세: 신규 청구 건수가 예상보다 낮고 이동평균치가 기록적인 저점을 기록하는 등, 미국 노동 시장이 여전히 타이트한 상태임을 시사함

데이터 수정: 직전 주 수치들이 일부 상향 또는 하향 조정되며 변동성이 반영.