1.

장기적으로 투자하고자 마음먹었을 때,

일반적으로 내집마련을 먼저 하는 것이 좋습니다.

물론 정말 투자에 진심이고 적극적으로 자산을 증식하는 것이 목표라면,

내 집 마련은 잠시 미루고 최고의 자산들에 집중투자하는 것이 현명하죠.

통화량이 증가하는 한, 일자리, 교통, 학군, 환경 등의

좋은 조건들이 포함된 지역의 부동산 가격은 계속 오릅니다.

지난 수십년간, 서울의 아파트 가격은 연평균 7%씩 올랐습니다.

(정확히는 연평균 6.7%입니다.)

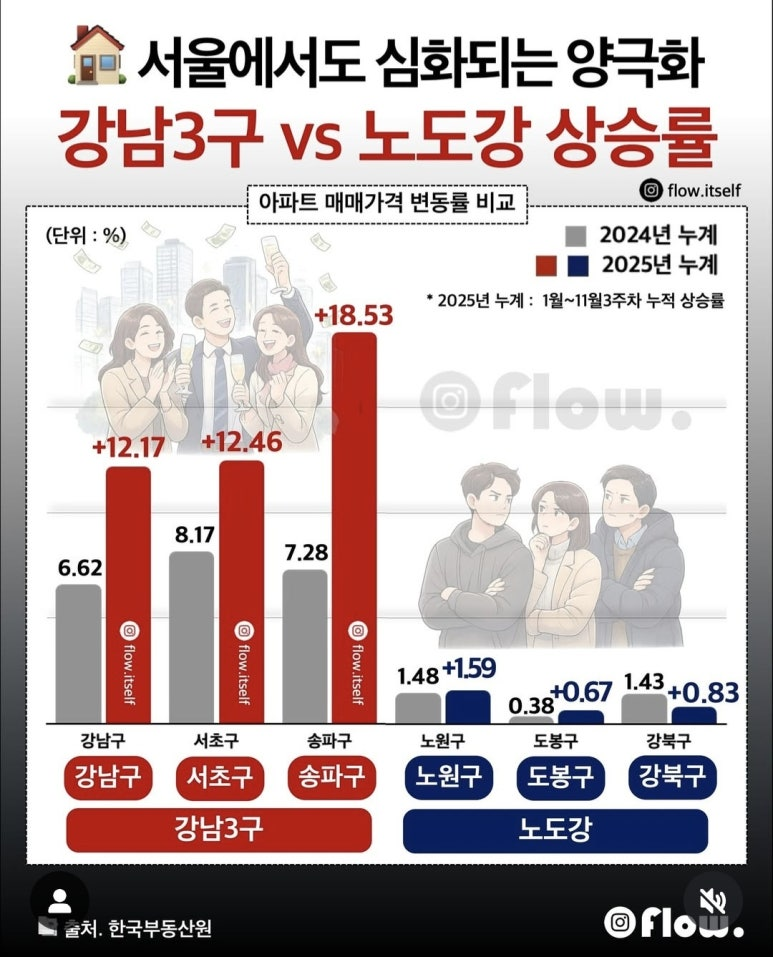

특히 서울내에서도 입지가 좋은 강남3구와

비강남3구 간 격차는 계속 벌어지고 있습니다.

서울 전체 연평균 상승률은 7%지만

서울 핵심지(강남3구+마용성)의 아파트만

별도로 떼어보면 연평균 상승률은 10%를

훌쩍 넘습니다.

2.

피터 린치는 내 집 마련을 먼저 하라고 했죠.

그 이유는 실패할 확률이 낮고 인플레이션을 방어할 수 있기 때문입니다.

게다가 내 집에서 오는 행복은 그 무엇과도 비교하기 힘들죠.

내 집 마련 이후엔 원리금을 갚아가며

저축한 돈+새로운 대출로 더 나은 집으로 갈아탈 수 있고,

안정적인 주거환경 덕분에 장기투자를 더 마음 편하게 할 수 있습니다.

아파트는 변동성이 적고 거주가치 덕분에 장기적으로 버틸 수 있지만,

언제든지 50% 이상 폭락할 수 있는 금융자산은 아무나 장기투자할 수 없습니다.

여전히 사람들 인식은 금융자산은 장기투자가 아니라

부동산에 비해 압도적으로 적은 비중으로 사고팔며

용돈을 버는 자산이라고 생각하기 때문이죠.

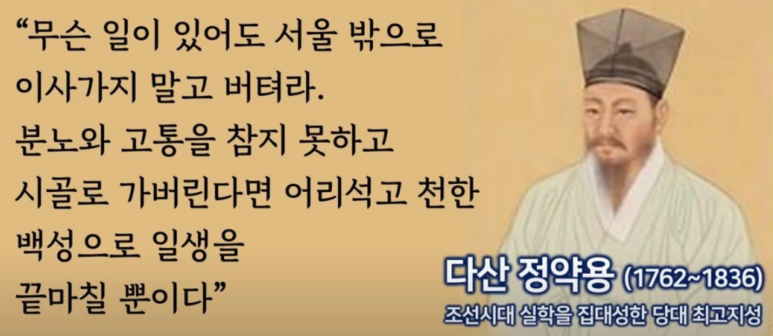

미국에 피터린치가 있다면 한국에는 정약용이 있습니다.

다산 정약용은 유배기간에 자식들에게 편지를 보내면서

'절대로 무슨일이 있어도 서울(수도권)을 벗어나지

말라고 신신당부했습니다.'

여유가 되는한 서울(수도권)에 등기를 쳐야되는

이유입니다.

3.

내 집 1채 만으로는 부자가 될 수 없습니다. 현금흐름이 없습니다.

내 집 마련은 말 그대로 부자가 되는 첫걸음 정도라고 볼 수 있죠.

좋은 가격에 살 수 있다면, 부동산이든 주식이든 비트코인이든

연평균 20~30%의 수익률을 낼 수 있습니다.

내 집 없이 전세나 월세로 살며 투자하는 경우에는

거주의 불안정성과 함께 주식시장의 폭등장이 오기 전까지는

굉장히 힘든 시간을 보낼 수 있습니다.

그러나 거주에 대한 욕심을 버리고 꾸준히 자산을 모으며

좋은 시장이 올 때까지 기다릴 수 있다면, 가장 빠르게 자산을 키울 수 있습니다.

어느 시점엔 당연히 내 집 마련을 해야겠죠.

혼자라면 상관없지만 가족이 있다면 충분한 대화가 필요하고,

꾸준한 공부와 인내심이 가장 중요합니다.

너무 큰 목표를 세우는 것보다 연평균 10~20%

전체 순자산이 증가하는 것을 목표로 삼는 것이 좋습니다.

그 기간에 시장이 폭락하면 기회인거고, 폭등하면 땡큐입니다.

매월 200만원씩 투자하고 연평균 15%씩 증가하면

10년 뒤엔 5.5억, 20년 뒤엔 30억, 30년 뒤엔 140억이 됩니다.

만약 초기 투자금이 1억이 있다면,

10년 뒤 4.4억, 20년 뒤 16억, 30년 뒤 66억이 추가됩니다.

너무 급하게 생각할 필요는 없고,

이미 어느 시점부터는 돈으로부터 자유로운 때가 옵니다.

늘 당장 부자가 되고 싶은 마음이 잘못된 선택을 만듭니다.

항상 가족들과 충분한 상의 후에 내 집 마련의 시기를 정하고,

10~30년 이상을 바라보며 장기투자를 하는 것이 최고입니다.