안녕하세요. 자본주의 밸런스 톨라니 입니다.

26년도 한국 주식시장이 큰 폭으로 상승하였습니다. 코스피는 5천 포인트를 바로 코앞에 두고 있으며, 반도체를 비롯한 주요 제조 업체의 약진이 예상되고 있습니다.

이에 ‘26년도 한국경제에 대한 해외시각’은 어떠한지 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

한국경제 해외시각: 긍정론의 확산과`26년 전망 상향 조정

출처 : 국제금융센터 강봉주 부전문위원

01. 동향

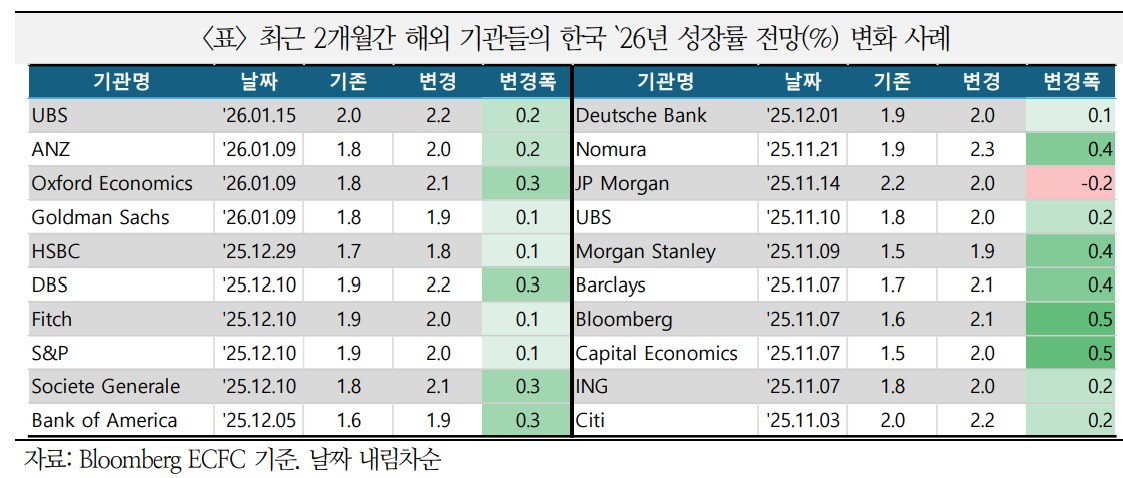

최근 반도체 업사이클의 탄력이 예상을 뛰어넘으면서, 해외 기관들의 긍정적 톤이 더욱 강화되고 `26년 성장률 전망치가 2개월 사이 0.2%p 상향 조정(1.8% →2.0%, 중간값)

ㅇ `25년 11월초 제시된 전망에서 주요 해외기관들은 `26년 한국 경제가 `25년의 부진(1.1% 예상)에서 벗어나겠으나, 1.8% 수준의 성장세를 나타내는데 그칠 것으로 당초 예상

– 당시 해외 기관들의 전망치는 한국은행의 `25.11월 전망치와 일치하는 수준

ㅇ 이후 반도체 사이클의 호황이 예상보다 강력하고 길어질 것이라는 데이터가 확인되자, 주요 기관들은 `26년 전망을 높이거나 기존의 긍정적 톤을 강화. 이에 따라 해외기관 성장률 전망치 중간값이 0.2%p(1.8% → 2.0%) 상향 조정

– UBS: 가장 공격적으로 성장 전망치를 상향한 기관 중 하나(11월초 1.8%→ 현재 2.2%). 견조한 대외수요로 메모리 업사이클이 당초 기대를 크게 상회하는 모멘텀에 진입. 수년래 최고 수준의 소비자신뢰지수 등 내수 회복 신호와 관광부문 개선도 병존

– Nomura: 한국경제가 성장 재점화(Growth Reboot) 단계에 진입할 것으로 전망하며 가장 낙관적 수치(2.3%) 제시. 반도체 주도의 수출 호조가 부의 효과(wealth effect) 등으로 내수 회복으로 전이되며 잠재성장률을 상회하는 성장이 가능할 것으로 예상

– Citi: 잠재성장률을 상회하는 2.2% 골디락스 성장 예상. 연간 30조원 규모의 국민성장펀드 시행, 반도체 주도 설비투자가 성장을 지지할 전망

– Goldman Sachs: 반도체 수출의 호황이 메모리 가격 상승에 의해 주도될 것이라는 점에 주목하며 `26년 경상수지와 성장률 개선을 전망

– JP Morgan: `25년의 저성장 기저효과를 딛고 경기 사이클이 바닥을 치고 올라갈 것(Bottom out)으로 예상

02. 반도체 사이클의 귀환

해외 기관들은 인공지능 수요 폭증과 공급 제한이 맞물린 이번 사이클이 경상수지 개선등 `26년 한국 경제의 핵심 견인차 역할을 할 것으로 기대

1) 기록적 반도체 수출

ㅇ `26년 반도체 수출 증가율(달러 기준)에 대해 2배(GS) 또는 2배 이상(Citi, `25년 +22% → `26년 +54%)을 예상

ㅇ `26.1분기에는 전년동기 대비 81%를 기록하고, 2분기에도 59%의 고성장 지속(Citi)

ㅇ 과거의 서버 교체 수요에 더해 AI 추론 수요 등에 따른 고사양 메모리(HBM 등) 주문 등이 주도(Citi). 글로벌 하이퍼스케일러들의 자본지출이 두 자릿수 이상 증가하며 강력한 배후 수요 형성(GS)

2) 가격주도형 랠리

ㅇ 한국의 주력인 메모리 반도체의 평균 수출가격 상승률이 `25년 +8%에서 `26년 +44%로 급등하며 전체 수출액을 끌어올릴 전망(GS)

ㅇ `25.10~11월에 반도체 수출 단가가 전월대비 평균 12.4% 급등하며 강력한 가격 모멘텀이 시작되었음을 확인(HSBC)

3) 공급 부족과 물량 제약

ㅇ `26년 중 공급 부족 현상이 지속되고, 생산 능력의 한계로 인해 공급이 제 한되는 상황이 당분간 지속될 전망

ㅇ AI 추론 수요의 강세로 `26년 중 메모리 공급 부족 현상이 지속될 것(Citi 반도체 리서치). 구형 레거시 칩의 부족 현상까지 가세하며 전방위적 수급 불균형 예상(ING)

ㅇ 특히 메모리 칩에서의 생산 능력 제한 등이 수출 물량 증가를 제한할 전망. 반도체 가격 조정은 `26년보다는 `27년초 예상(GS)

4) 경상수지 개선 및 국부 증대

ㅇ 반도체 수출 호조와 에너지 가격 안정이 결합되어 경상수지는 비약적으로 개선될 것이며, 세수 및 가계 구매력이 예상보다 확대될 전망

ㅇ 경상수지 개선: Citi의 경우 12월 보고서 이후 1개월만에 `26년 경상수지 흑자 전망치(GDP 대비)를 7.1% → 7.7%로 0.6%p 상향 조정했으며, Nomura는 이보다 높은 8.2% 제시. GS와 JPM도 `25년보다 높은 6.3% 예상

ㅇ 교역조건의 개선으로 기업의 실질 수익성과 가계 구매력 기반이 강화(JPM, GS)되고, 반도체 주도의 전체 설비투자도 `26년 3~4% 수준으로 가속화(JPM)될 전망

ㅇ 세수 증대: 테크 부문의 수익성 개선이 법인세 세수 증대로 이어져 `26년 세입 증가율이 +8.5%에 달하며 정부 예상을 상회할 것으로 전망(JPM)

03. 리스크

K자형회복심화, 가계부채, 노동시장 고령화 등이 한국경제가 직면한 구조적 리스크

1) K자형 회복의 심화

ㅇ 해외 IB들은 한국 경제는 강력한 테크 부문과 취약한 비테크 부문으로 나뉜 ‘K자형 회복’ 상태로 진입했다고 진단

ㅇ 테크 수출은 폭발적으로 성장하는 반면, 비테크 부문은 관세 충격과 글로벌 수요 둔화로 부진한 흐름이 지속(Citi, GS)

ㅇ 철강, 석유화학, 소비자 가전, 전기차 섹터는 만성적 과잉 공급 문제 등으로 수익성이 악화되고 전체 수출증가에 제약요인으로 작용(GS)

ㅇ 일부 기관은 테크 부문의 호조에 따른 낙수효과를 기대(ING)하나, 이번 테크 성장이 가격 상승에 주로 기인하고, 관련 기업들이 국내보다 해외투자를 확대하고 있어 낙수효과가 제한될 소지(GS)

- 성장의 과실이 대형 테크 기업에 집중되면서 그 외 중소기업들의 심리지수는 여전히 장기 평균을 밑돌고 있는 상태(GS, HSBC)

2) 가계 부채

ㅇ 높은 가계부채로 인해 가계의 실질 구매력이 약화된 상태

ㅇ 한국은행 연구에 따르면 높은 가계 부채 부담이 `13년부터 매년 민간 소비를 0.4~0.44%p 낮추고 있는 상황. 한국 가계의 부채원리금상환비율(DSR)은 11.4%로 OECD 최고 수준이며, 10년간 상승폭 또한 노르웨이에 이어 두 번째(GS)

3) 노동시장 고령화

ㅇ 최근 고용 증가의 대부분이 60세 이상 고령층에서만 발생하고 있으며, 청년층 고용은 계속 감소

ㅇ 소비성향이 낮은 고령층 위주의 고용 구조는 수출 호조가 민간 소비로 이어지는 낙수효과를 약화시키는 요인(GS)

04. 정부 성장 전략

일부 해외 기관들은 정부의 `26년 성장 전략에 주목하며 긍정적으로 평가

ㅇ 한국 정부의 “26년 경제 성장 전략”은 거시 경제 부양과 구조 개혁을 토대로 한국의 장기 성장 잠재력을 강화하는 데 초점. 산업정책과 함께 원화 국제화를 포함한 금융·외환시장 개혁, 한국 주식시장의 선진 시장 지위 격상을 위한 노력이 포함(GS)

ㅇ ▲거시 정책은 정부가 제시한 2% 성장 목표를 지원하기 위해 확장적 기조를 유지할 예정. ▲물가 상승률은 2.1% 수준에서 안정적으로 유지될 전망. ▲정책 리스크 관리는 외환시장 안정, 주택 시장, 금융시장 취약성에 초점

ㅇ 금융 개혁은 성장전략의 핵심 동력으로 자리잡고 있는 것으로 평가. 전략 산업에의 선별적 금융 지원, 원화 국제화, 선진주식시장 기준 부합 등이 주요 과제로 제시

ㅇ 산업 정책은 반도체, 방산, 바이오 등 국가 전략 산업을 지속적으로 육성하고, 화학 및 철강 산업의 경쟁력을 강화하는 방향으로 추진. 규제 완화와 공공 부문 개혁도 병행될 예정

ㅇ 외신에서는 한국 정부가 `26년 경제 성장 전략을 통해 글로벌 투자자들에게 통화 및 금융 시장을 더욱 개방하는 방향을 제시하면서 긍정적인 분위기를 조성하고 있다고 평가(Bloomberg, FT 등)