일간 미국 증시 시황 체크

|

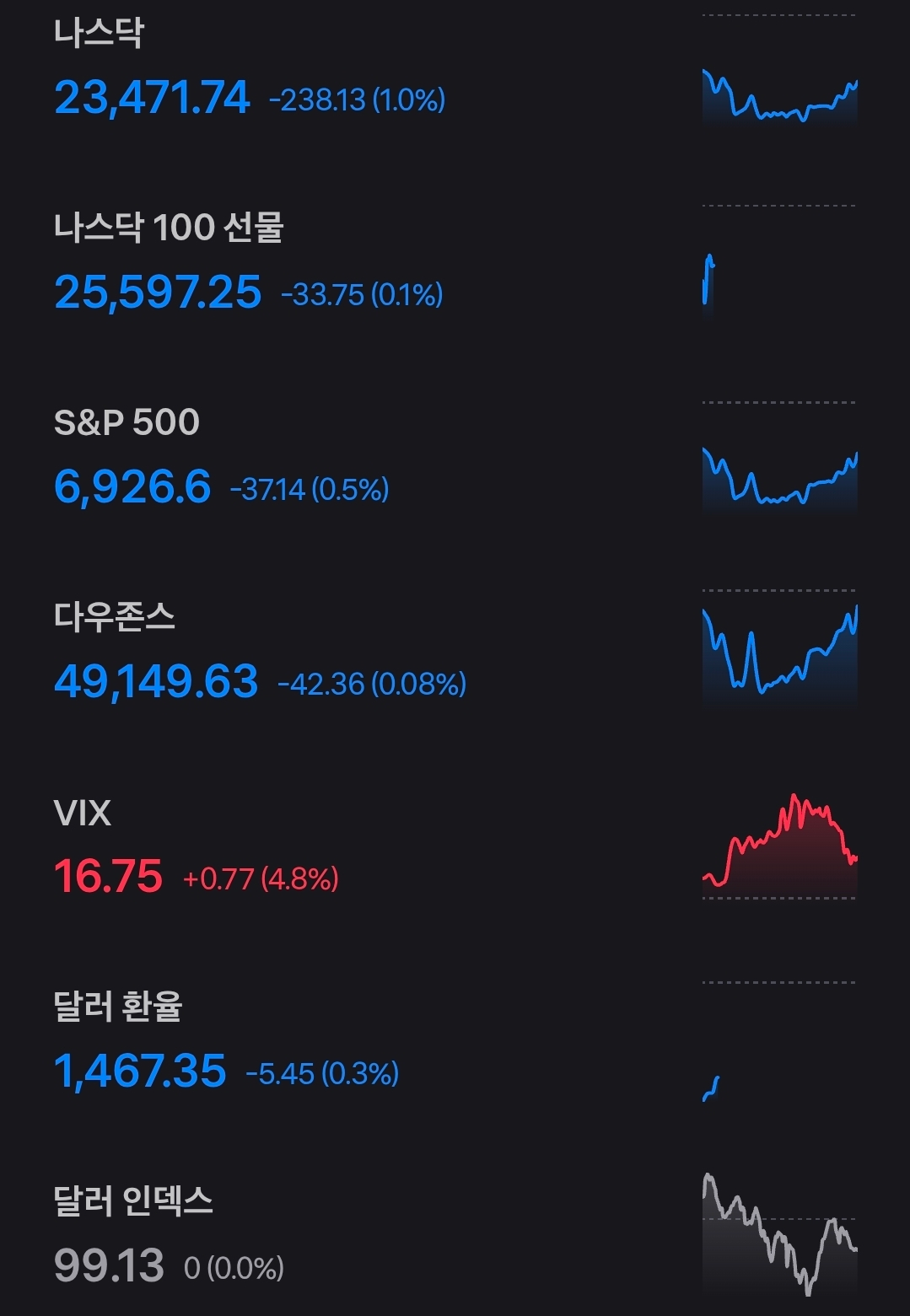

나스닥 |

23,471.74 / -238.13(-1.0%) |

|

S&P 500 |

6,926.6 / -37.14(-0.5%) |

|

다우존스 |

49,149.63 / -42.36(-0.08%) |

|

VIX 지수 |

16.75 / +0.77(+4.8%) |

|

원/달러 환율 |

1,467.35원 / -5.45원(-0.3%) |

|

달러 인덱스 |

99.13 / -(-%) |

|

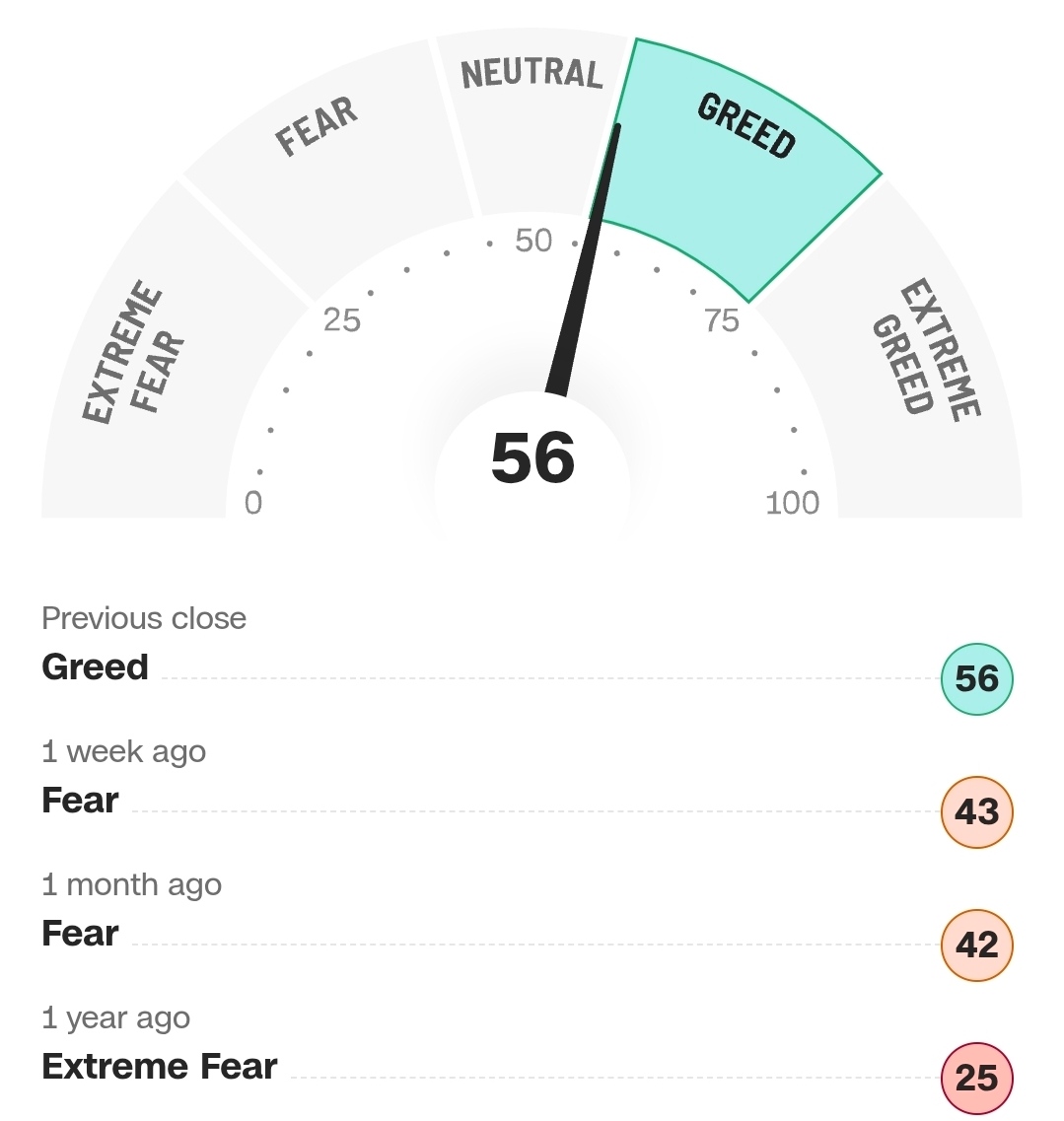

공포 탐욕 지수 |

56p / -p(탐욕 구간) |

출처 입력

📰 미 작년 11월 생산자물가 전월대비 0.2%↑…예상 하회

→ 미국 11월 생산자물가지수 PPI가 전월 대비 0.2% 상승하며 전망치를 밑돌았다는 점이 핵심입니다. 전년 동월 대비로는 3.0% 상승했고 변동성이 큰 항목을 뺀 근원 PPI는 전월 대비 0.0%로 둔화 흐름이 확인됩니다. 다만 에너지 가격이 전월 대비 4%대 급등하는 등 일부 품목은 변동이 커서 물가가 한 번에 꺾였다고 단정하기는 어렵다는 신호도 함께 남깁니다.

📰 '블프 세일' 美 작년 11월 소매판매 전월대비 0.6%↑…예상 상회

→ 미국 11월 소매판매가 전월 대비 0.6% 늘며 예상치를 웃돌았고 소비 탄력이 생각보다 단단하다는 점을 보여줍니다. 특히 연말 쇼핑 시즌의 할인 이벤트가 실물 소비에 반영되면서 경기 둔화 우려를 일부 완충하는 흐름으로 읽힙니다. 물가 지표가 진정되더라도 소비가 강하게 유지되면 금리 경로가 매끈하게 내려가기 어렵다는 시장 해석이 동시에 붙을 수 있는 구간입니다.

📰 美재무 "원화 약세, 한국경제 강한 기초체력과 부합 안해"

→ 미국 재무장관이 원화 약세가 한국 경제의 기초체력과 부합하지 않는다는 취지로 언급하며 과도한 변동성이 바람직하지 않다고 선을 그은 발언이 포인트입니다. 환율이 1,480원선에 근접하는 등 불안이 커진 시점에서 나온 메시지라 시장 심리 진정 효과를 의도한 해석이 가능합니다. 결국 단기 방향보다도 변동성 관리가 주요 화두로 떠오르며 원달러 환율이 자산 가격에 미치는 영향이 다시 부각되는 흐름입니다.

📰 트럼프 관세 '운명의 날' 또 미뤄져…美대법원 오늘도 선고 안해(상보)

→ 트럼프의 상호관세를 둘러싼 대법원 판단이 예정된 날짜에 나오지 않으며 불확실성의 시간만 길어진 점이 핵심입니다. 정책의 결론이 뒤로 밀리면 기업들은 공급망과 가격 전략을 확정하기 어려워지고 시장은 리스크 프리미엄을 다시 얹기 쉽습니다. 관세 이슈는 인플레이션 기대와 기업 마진에 직결될 수 있어 이벤트가 끝나기 전까지는 뉴스 한 줄에 변동성이 흔들릴 여지가 큽니다.

📰 '연준 초비둘기' 마이런 “美규제 완화, 추가 금리인하 여력 키울 것”

→ 규제 완화가 공급을 늘려 물가 압력을 낮추면 결과적으로 추가 금리인하 여력이 커질 수 있다는 주장으로 정리됩니다. 금리만이 아니라 정책 조합 전체가 물가와 성장에 영향을 준다는 프레임을 강조한 셈입니다. 다만 규제 완화가 실제로 얼마나 빠르게 생산성 개선으로 연결되는지는 시간이 필요해 시장은 발언의 방향성은 반영하되 데이터 확인을 더 요구할 가능성이 큽니다.

📰 금리하락에 美 주택거래 회복세…작년 12월 주택판매 5%↑

→ 미국 12월 주택판매가 5% 늘며 금리 하락이 주택 거래를 다시 움직이기 시작했다는 점이 관전 포인트입니다. 주택은 금리 민감도가 높아 대출금리 흐름이 바뀌면 체감이 빠르게 나타나곤 합니다. 거래 회복은 소비 심리와 건자재 수요 등으로 연결될 수 있어 경기의 바닥 신호로도 해석되지만 동시에 주거비 경로가 다시 끈적해질지 여부는 계속 확인이 필요합니다.

📌 오늘의 기사 종합 요약

미국 물가는 PPI에서 둔화 신호가 확인됐지만 소매판매는 예상보다 강하게 나오며 경기와 물가의 방향이 엇갈리는 모습입니다. 여기에 관세 판결 지연 같은 정책 불확실성이 겹치면서 시장은 금리 인하 기대를 단순하게 키우기보다 데이터에 따라 빠르게 온도를 조절하는 국면으로 들어온 듯합니다. 환율 이슈도 다시 전면에 나오며 원달러 환율의 변동성 자체가 투자 환경의 중요한 변수로 자리잡았습니다.

📉 시장 상황

지수는 나스닥이 약세로 밀리고 S&P500도 하락하는 등 위험자산 선호가 하루 쉬어가는 분위기였습니다. 다만 VIX가 16대에서 상승하며 긴장감이 올라왔는데 공포탐욕지수는 56으로 탐욕 구간에 머물러 있어 패닉이라기보다 고점 부담과 이벤트 리스크를 가격에 반영하는 과정으로 읽힙니다. 달러인덱스가 보합권에 머문 가운데 원달러 환율은 숨 고르기를 보였지만 뉴스에 따라 방향이 급변할 수 있는 구간이라 변동성 자체를 리스크로 보는 시각이 유효합니다.

💹 증시 요약

섹터 흐름은 대형 기술주가 약세를 주도한 반면 에너지와 일부 방어 성격 업종이 상대적으로 견조한 모습이었습니다. 반도체 내에서도 종목별 온도 차가 컸다는 점이 특징인데 이는 실적 기대와 밸류에이션 부담이 동시에 작동하고 있음을 시사합니다. 결국 시장은 한 방향으로 쏠리기보다 낙폭 과대와 실적 안정성을 교차 점검하며 자금을 이동시키는 중으로 보입니다.

🎯 투자 전략

이런 구간에서는 방향 예측보다도 포트폴리오의 균형이 먼저 떠오릅니다. 물가 둔화 신호가 나오더라도 소비가 강하면 금리 경로가 흔들릴 수 있고 관세 이슈는 한 번에 결론이 나지 않을 수 있어 단기 이벤트에 과도하게 반응하기 쉽습니다. 그래서 자산군과 섹터의 분산을 통해 변동성을 흡수하고 현금흐름을 만들어주는 자산의 역할을 재점검하는 쪽이 시장의 파동을 견디는 방식으로 연결됩니다. 특히 환율이 흔들릴 때는 수익률이 시장만큼이나 환율에 의해 출렁일 수 있으니 노출 수준을 점검해 두는 것이 중요합니다.

🔮 증시 전망

앞으로의 초점은 데이터의 연속성입니다. 물가가 둔화되는지 소비가 식는지 주택이 회복되는지 세 줄이 같은 방향으로 모이면 시장은 금리 인하 기대를 다시 키울 여지가 있습니다. 반대로 관세 판결 같은 정책 리스크가 장기화되면 인플레이션 기대와 기업 마진 전망이 흔들리며 변동성이 재차 커질 수 있습니다. 지수의 단기 등락보다도 시장이 어떤 변수에 민감하게 반응하는지 그 체감 강도를 확인하는 시간이 될 가능성이 큽니다.

📚 투자 대가 엿보기

“사업을 정확하게 판단하는 것과 동시에 무섭게 확산하는 시장 심리에 휩쓸리지 않을 때 성공할 것이다.” - 워렌 버핏

지금처럼 물가 지표와 소비 지표가 엇갈리고 정책 변수까지 얽히면 시장의 해석은 하루에도 여러 번 바뀝니다. 이럴수록 뉴스의 방향보다 기업의 기초 체력과 장기 현금흐름을 먼저 보게 되는데 결국 심리가 흔들릴 때도 판단 기준을 지키는 사람이 끝까지 남는다는 말을 다시 떠올리게 됩니다. 오늘도 조급함보다 원칙을 우선하는 투자자가 시장에서 오래 살아남는다는 점을 함께 새겨보면 좋겠습니다.

이상 경제적 자유를 꿈꾸는 재투로였습니다.

감사합니다!

이 포스팅은 매매 및 종목을 추전하는 글이 아니며,

정보 제공을 목적으로 합니다.

또한, 투자에 대한 책임은

투자자 본인에게 귀속됨을 기억해 주세요~!

이 글을 읽어주시는 모든 분들의 성투를 기원합니다.