안녕하세요. 자본주의 밸런스 톨라니 입니다.

최근 미국 트럼프 대통령은 파월 연준 의장의 사임을 압박하면서 기준금리인하에 대한 요구를 하고 있는 상황입니다. 정치적, 지정학적 리스크로 인한 투자 시장의 불확실성을 금리인하로 방어를 하고자 하는 계획으로 생각되는데요.

이에 ‘2026년 연준의 통화정책 전망’ 관련 한국은행 뉴욕사무소 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

2026년 연준의 통화정책 전망

출처 : 한국은행 뉴욕사무소

01. 정책 결정

’25.12월 FOMC에서 연준은 정책금리 목표범위를 25bp 인하* (3.75~4.00%)하고, 12.12일부터 지급준비금 관리매입(Reserve Management Purchase)을 시행

* Miran 이사 50bp 인하, Schmid 캔자스시티 연준 총재, Goolsbee 시카고 연준 총재금리동결 소수의견

1) 정책 결정문

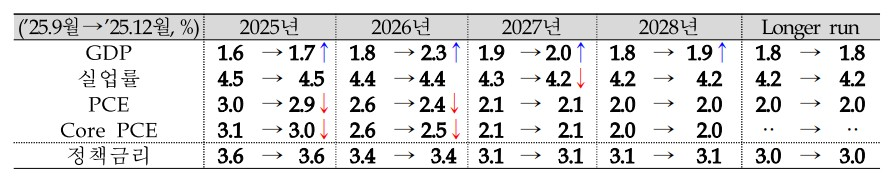

전반적인 내용에는 큰 변화가 없으나, 실업률에 대한 평가를변경*하고 금리인하 기준을 상향조정할 수 있음을 시사하는 문구(the extent and timing)를 추가

* 소폭 상승했으나 8월까지 낮은 수준을 유지 → 9월까지 소폭 상승

2) 경제전망

경제성장률은 ‘25~’28년 상향조정, 실업률은 ’27년 하향조정, 물가는PCE, Core PCE 모두 ‘25~‘26년 하향조정, 정책금리는 지난 전망과 동일

3) 기자회견

ㅇ 파월의장은 금번 인하는 노동시장의 점진적인 둔화에 대응하기 위한 것이며, 현재 금리수준이 중립금리 범위 내에 있어 향후 경제전개 상황을 지켜볼 좋은 위치에 있다고 밝힘

ㅇ 최근의 고용수치가 과대측정된 것으로 판단되며, 노동시장의 하방리스크가상당한 것으로 평가

ㅇ 인플레이션은 다소 높은 수준에 머물러 있으나, 서비스물가의 디스인플레이션 추세가 지속되고 있고, 장기 인플레이션 기대가 물가목표에 잘 안착되어 있다고 발언

ㅇ 한편, 최근 몇 달 동안 높아진 단기자금시장 유동성 리스크와 세금 납부등으로 인한 준비금 감소 가능성에 대응하여 준비금을 충분히 확보하고자 지급준비금 관리매입(RMP) 실시를 결정하였으며, 이에 따라 향후몇 개월간 채권매입이 높은 수준에서 유지될 것이라고 밝힘

4) 시장반응

ㅇ 시장에서는 향후 연준이 금리인하를 보다 신중하게 결정할것을 강조했음에도 불구하고, 예상보다 빠르게 지급준비금 관리매입(RMP)을 결정한 점, 파월 의장이 물가 상승보다 노동시장 둔화 위험을강조한 점 등에 보다 주목하며 전반적으로 dovish한 것으로 평가

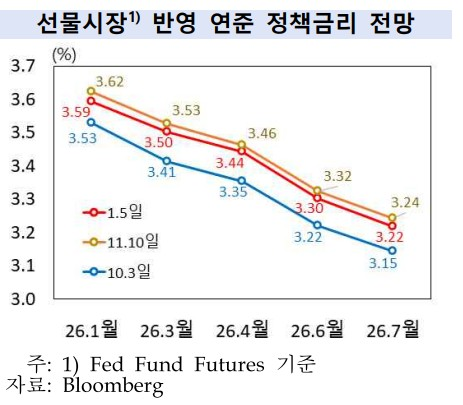

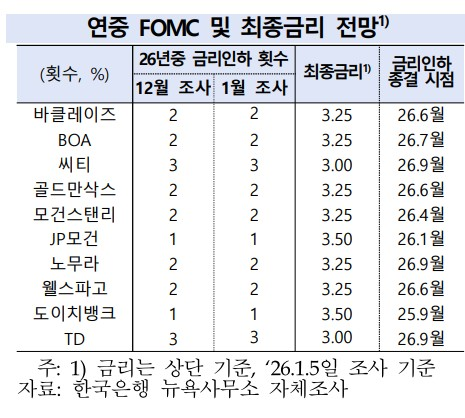

ㅇ 투자은행들은 연준이 노동시장 둔화에 대응해 ’26년중에 금리를25~75bp 추가 인하할 것으로 전망하였으며, 정책 불확실성 완화 및 감세, 기업투자 지속에 따른 양호한 성장세 등으로2/4~3/4분기중에 금리 인하가 마무리될 것으로 판단

ㅇ 추가 인하 전망에 따라 금융시장 지표에 반영된 ‘26년 금리 경로가 소폭 낮아지는 모습