.png?type=w580)

메모리 반도체가 역사상 최고의 시대를 맞이했다. 메모리 반도체의 부족현상은 AI기술 공급망 전체를 마비시킬 정도로 심화되고 있다. 글서 애널리스트들도 메모리 반도체의 수급을 강조하며 공급부족으로 가격상승이 예상된다고 하여 목표주가를 올렸다. 미국에선 AMD나 마이크론이, 한국에선 삼성전자나 SK하이닉스가 엄청난 상승을 보였다. 물론 메모리 반도체의 중요성이 앞으로 더 커지지만 한국의 경우는 조금 다르다. 코스피의 경우 정부가 정권을 지키기 위한 중요한 요인이기에 국민연금 기금을 이용해서라도 정부차원으로 하락을 막고 있기 때문이다.

오늘은 SK하이닉스 역대 최고 상승 26년은 SK하이닉스의 해 ?에 대한 포스팅입니다.

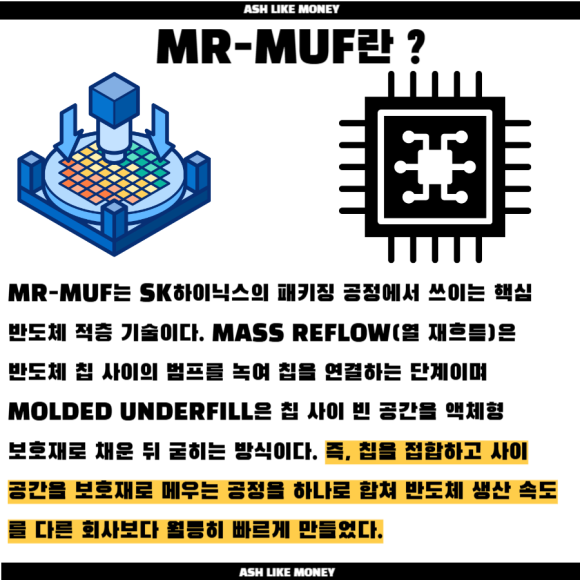

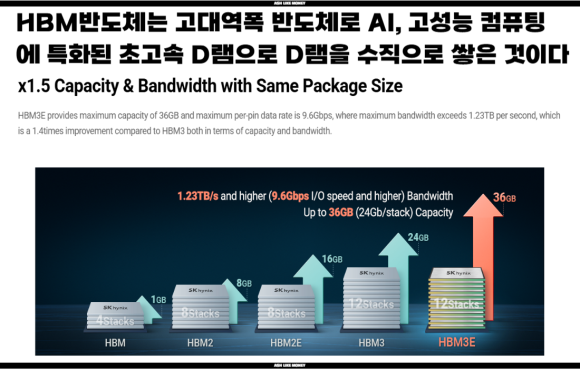

SK하이닉스의 HBM기술

SK하이닉스가 HBM을 만드는데 1시간이면 나머지 회사는 8.8시간 소요된다는 것이다. 반도체 업계에서는 웨이퍼를 투입해 공정을 거쳐 칩이 나올 때까지의 소요 시간은 TAT라고 하는데 이는 하이닉스의 MR-MUF 방식이 있기 때문이다. 삼성전자와 마이크론은 낮은 수율과 발열 문제가 있어 애를 먹은 적이 있지만 SK하이닉스는 12단 초격차를 통해 엄청난 속도를 자랑한다. 현재 삼성전자도 TC-NCF 방식을 개선하고 하이브리드 본딩으로 전환 중이기도 하다.

SK하이닉스 역대급 실적

SK하이닉스 D램 사업 매출에서 HBM 비중도 많이 올라왔고 24~25년은 역대 최고의 실적(24년 4분기 실적 매출 29조 3,321억, 영업이익 15조 1,095억)을 발표했다. 덕분에 524조에 달하는 고래급의 시가총액의 대형주인 SK하이닉스가 하루에 6~7% 이상이 오르는 쾌거를 달생했다. 증권가에선 삼성전자, SK하이닉스의 목표주가를 상향시켰다. 기존 대비 37% 상향한 96만원을 제시한 증권사도 있고 88만원을 제시한 증권사도 있다.

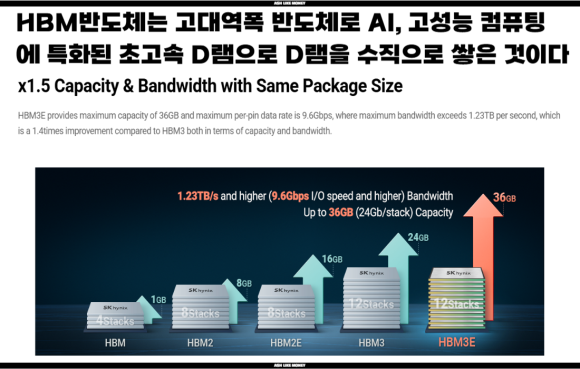

범용 D램의 빠듯한 수급 상황이 HBM 가격 협상에도 우호적으로 작용하며 AI 붐으로 HBM의 독점적 지위를 차지한 덕분이다. 특히, 엔비디아의 H100, H200, B300에 들어가면서 HBM의 최대 공급처가 되었다. HBM은 다른 D램에 비해 가격도 2~4배 높아 수익성이 높다. 그리고 SK하이닉스는 HBM3, HBM3E에서 기술, 수율 양산 능력 모두 선두주자이기에 현재 엄청난 실적과 주가상승을 보여주었다.

메모리 반도체 업황의 사이클이 매우 좋은 것도 한몫했다. 메모리 반도체의 품귀현상으로 D램은 26년 말 생산분까지 모두 매진된 것으로 알려져있다. 그 덕에 메모리 반도체의 가격도 치솟고 있다. D램 가격은 최근 분기마다 약 50%씩 오르고 낸드 플래시 가격 역시 1년 만에 2배가 올랐다. 그래서 아예 마이크론은 다른 일반 메모리 사업을 접고 AI 메모리 반도체 생산에만 전력을 다하기로 발표했다. 삼성전자가 범용 D램 비중이 높은 반면, SK하이닉스는 이 메모리 반도체의 용도가 AI, 서버, HBM에 집중하여 삼성보다 실적 개선 속도가 더 빠르다.

게다가 시장에서는 단기 실적 뿐만 아니라 장기적으로 미래를 보면 메모리 반도체의 수요가 2~3년은 갈 것이라 보고 있다. AI 인프라에 투자하는 기간이 최소 3~5년이 지속되고 HBM의 진입장벽 역시 다른 회사들이 끼어들기 어려운 구조이다. 게다가 고객사인 AMD, 엔비디아 등 빅테크 기업과도 장기 공급 관계의 파트너쉽을 맺었다. 그러므로 SK하이닉스의 실적이 "올해"만 아니라 "미래"도 좋다고 전망하고 있다.