복리의 마법

*YoY(Year on Year) : 전년 동기 대비 증가율

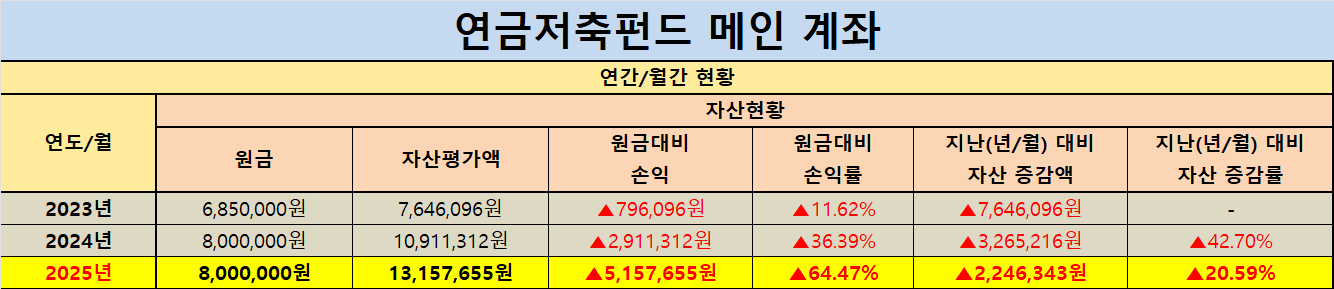

| 연금저축펀드 메인 계좌 | |

|---|---|

| 원금대비 손익(률) | +5,157,655원 / +64.47% |

| 자산 증감(률) | +2,246,343원 / +20.59% |

| YoY [지지난해] | 10,911,312원 |

| YoY [지난해] | 13,157,655원 |

| 증감액(률) | +2,246,343원 / +20.59% |

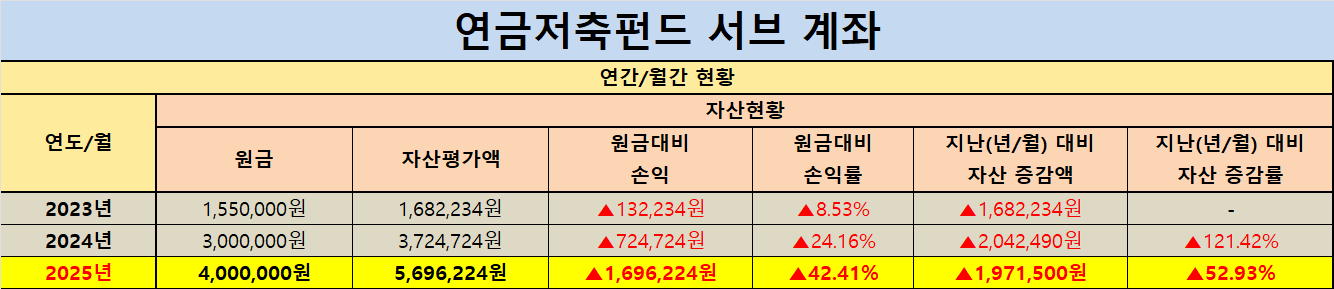

| 연금저축펀드 서브 계좌 | |

|---|---|

| 원금대비 손익(률) | +1,696,224원 / +42.41% |

| 자산 증감(률) | +1,971,500원 / +52.93% |

| YoY [지지난해] | 3,724,724원 |

| YoY [지난해] | 5,696,224원 |

| 증감액(률) | +1,971,500원 / +52.93% |

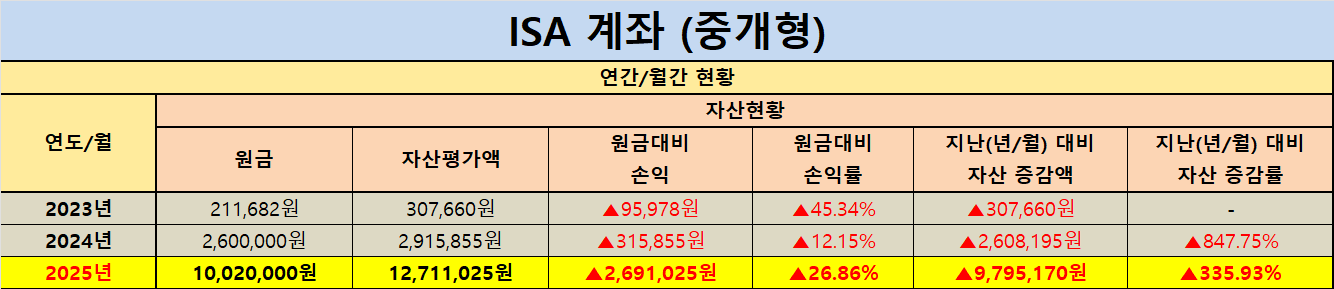

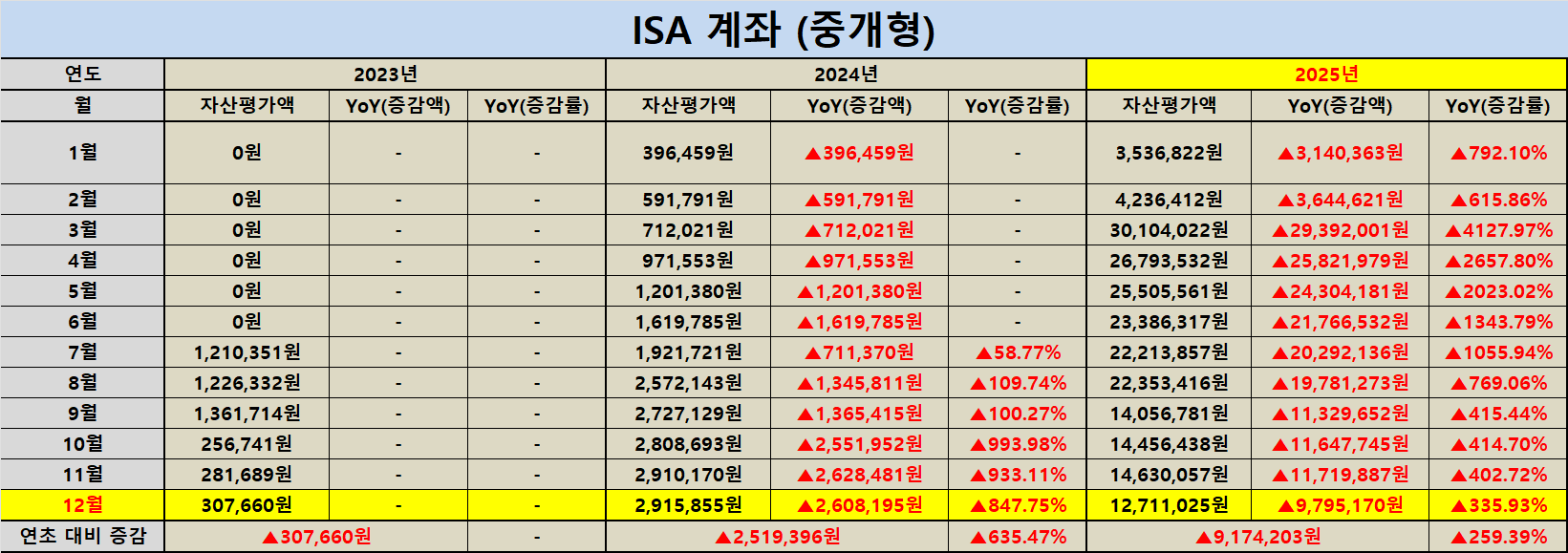

| ISA 절세 계좌 | |

|---|---|

| 원금대비 손익(률) | +2,691,025원 / +26.86% |

| 자산 증감(률) | +9,795,170원 / +333.93% |

| YoY [지지난해] | 2,915,855원 |

| YoY [지난해] | 12,711,025원 |

| 증감액(률) | +9,795,170원 / +335.93% |

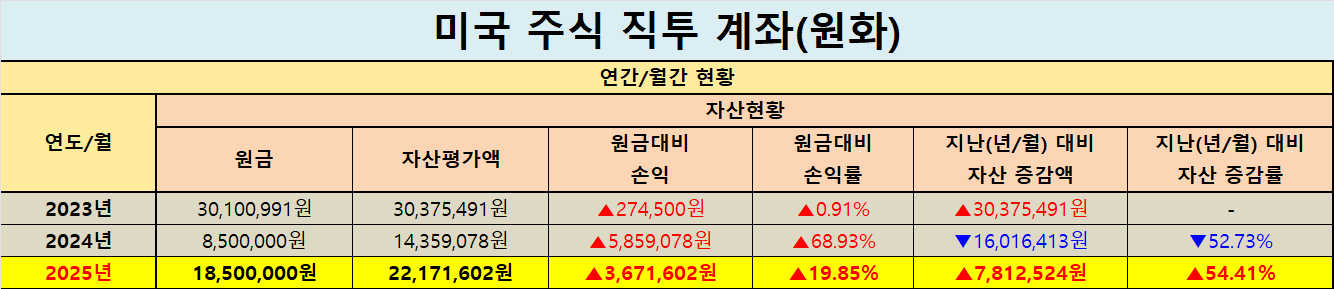

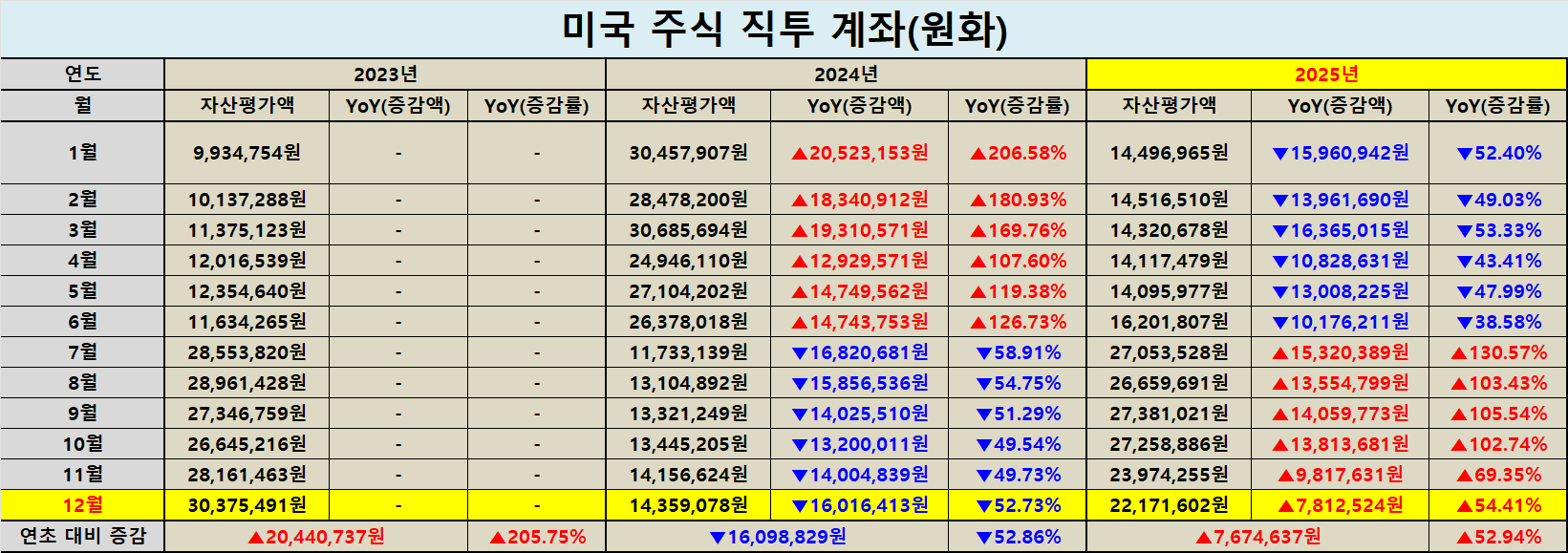

| 미국 주식 직투 계좌(원화 기준) | |

|---|---|

| 원금대비 손익(률) | +3,671,602원 / +19.85% |

| 자산 증감(률) | +7,812,524원 / +54.41% |

| YoY [지지난해] | 14,359,078원 |

| YoY [지난해] | 22,171,602원 |

| 증감액(률) | +7,812,524원 / +54.41% |

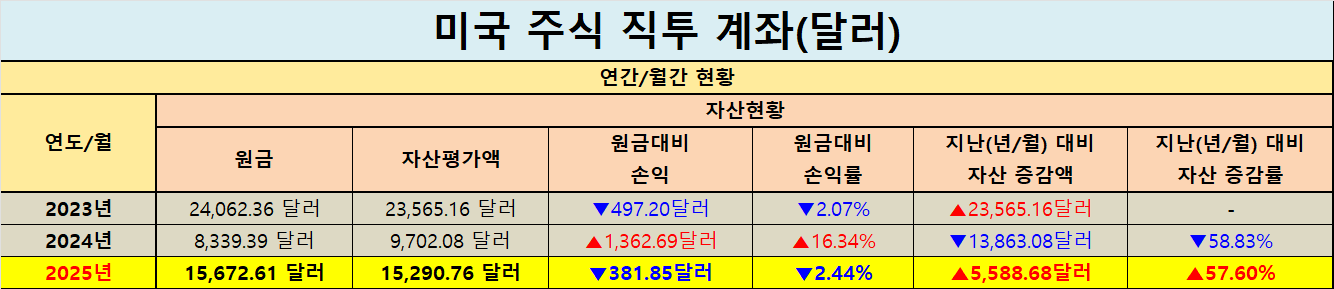

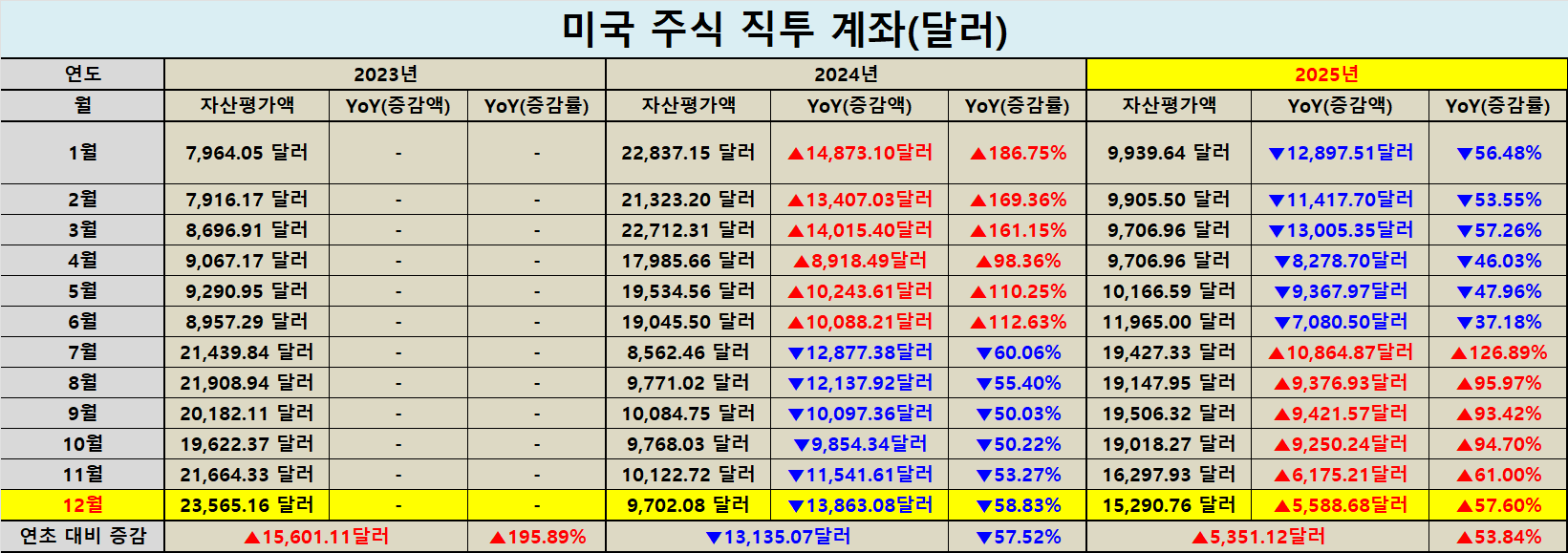

| 미국 주식 직투 계좌(달러 기준) | |

|---|---|

| 원금대비 손익(률) | -381.85달러 / -2.44% |

| 자산 증감(률) | +5,588.68달러 / +57.60% |

| YoY [지지난해] | 9,702.08달러 |

| YoY [지난해] | 15,290.76달러 |

| 증감액(률) | +5,588.68달러 / +57.60% |

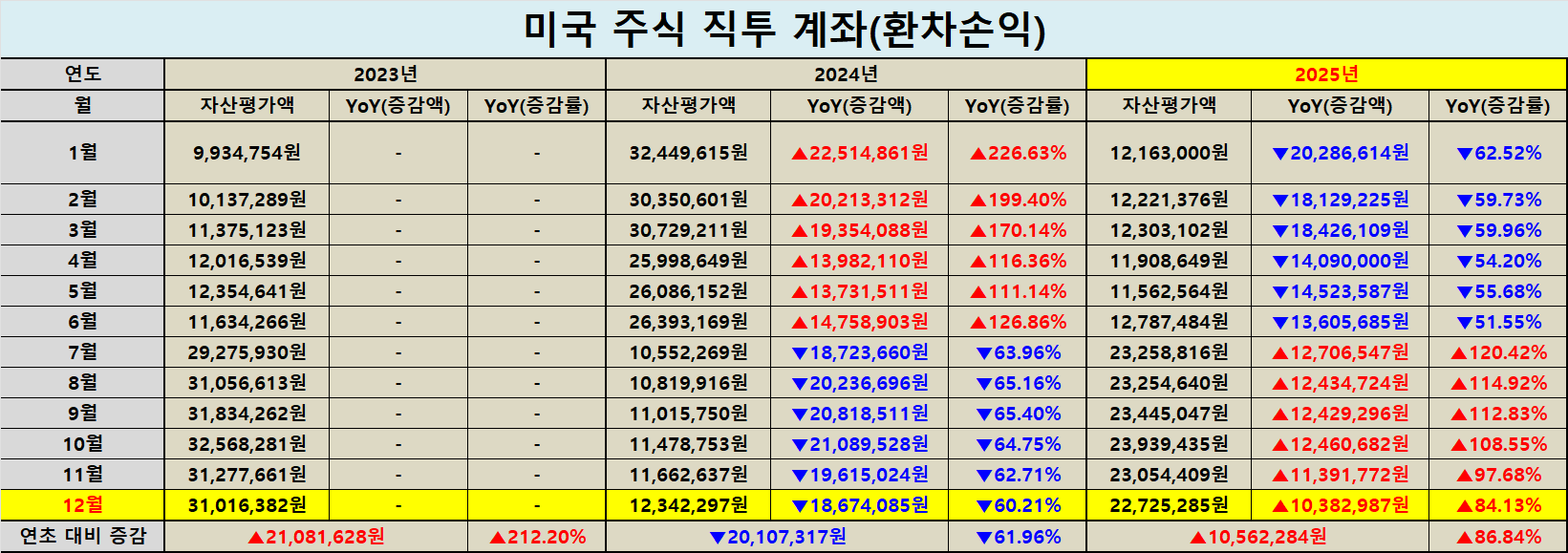

| 미국 주식 환차손익 | |

|---|---|

| 재투로 평균 환전금액 | 1,180.40원 |

| 원금대비 손익(률) | +4,225,299원 / +22.84% |

| 자산 증감(률) | +10,382,987원 / +84.13% |

| 환율 등락(률) | -21.00원 / -1.43% |

| YoY [지지난해] | 12,342,297원 |

| YoY [지난해] | 22,725,285원 |

| 증감액(률) | +10,382,987원 / +84.13% |

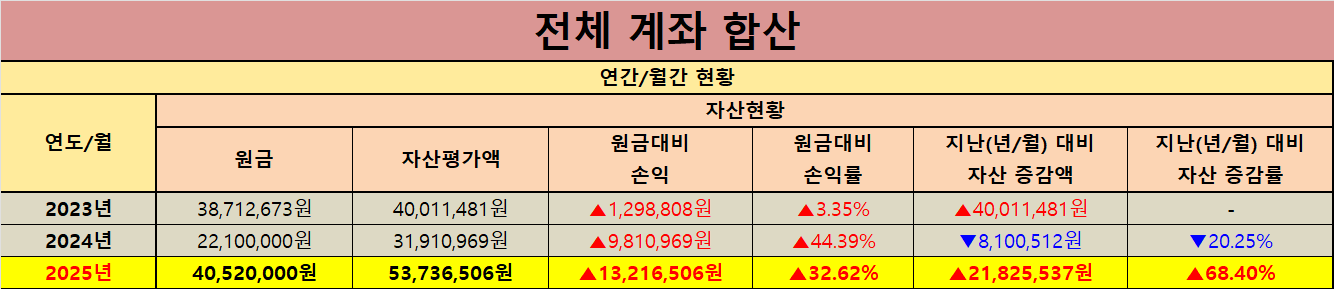

| 전체 계좌 합산 | |

|---|---|

| 원금대비 손익(률) | +13,216,506원 / +32.62% |

| 자산 증감(률) | +21,825,537원 / +68.40% |

| YoY [지지난해] | 31,910,969원 |

| YoY [지난해] | 53,736,506원 |

| 증감액(률) | +21,825,537원 / +68.40% |

안녕하세요 이웃 여러분~!

경제적 자유를 꿈꾸는 재투로입니다.

오늘은 ‘복리의 마법’이라는 큰 주제 아래에서 지지난해 대비 지난해 기준으로 계좌별 자산 흐름을 정리해보았습니다. 2025년에 개인적으로 변화가 많았던 만큼 포트폴리오가 잠시 흔들린 구간이 있었고 올해에는 다시 안정화하는 방향으로 정리해 나가려 합니다.

📌 2025년 변화가 남긴 흔적과 올해의 방향

2025년은 투자보다 삶의 일정이 먼저 흔들리던 시기였고 그 영향이 계좌 구성에도 그대로 남았습니다. 자산이 늘어나는 속도가 빨라졌다는 사실만으로 안정적인 투자였다고 단정하기는 어렵고 어떤 계좌에서 어떤 형태로 증가가 발생했는지까지 함께 보아야 마음이 편해지더라고요. 그래서 이번 결산에서는 ‘원금대비 손익(률)’과 ‘자산 증감(률)’ 그리고 YoY 증감액을 한 묶음으로 놓고 흐름을 점검했습니다.

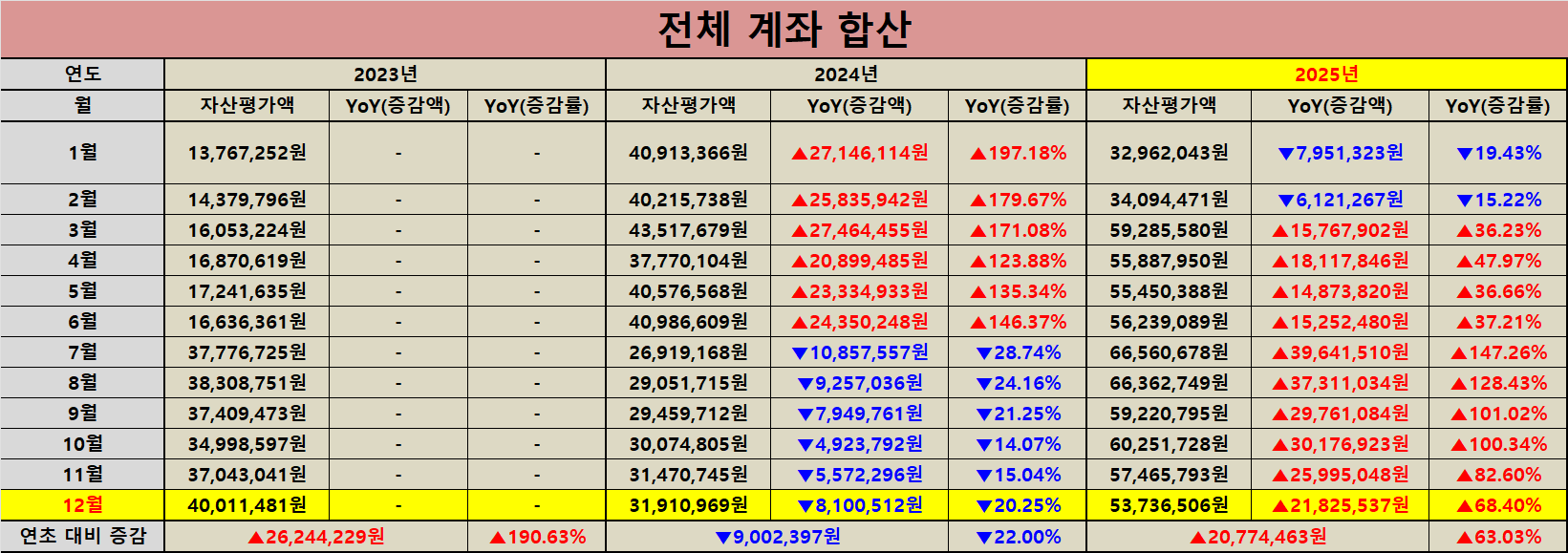

전체 계좌 합산 기준으로 원금 대비 손익은 +13,216,506원이며 손익률은 +32.62%로 정리되어 있습니다. 동시에 YoY 기준 자산은 31,910,969원에서 53,736,506원으로 증가했고 증감액은 +21,825,537원이며 증감률은 +68.40%로 표시되어 있습니다. 두 값의 차이는 8,609,031원인데 이 간격은 평가손익만으로 설명되지 않는 자금 유입과 계좌 간 이동 그리고 환전 흐름까지 함께 반영될 때 자연스럽게 벌어질 수 있는 구간입니다. 변화가 컸던 해일수록 숫자 뒤에 있는 과정이 더 중요해지기 때문에 올해에는 계좌 목적에 맞게 구조를 다시 단단히 만드는 데 집중하려 합니다.

📊 계좌별 YoY 자산 흐름을 숫자로 정리

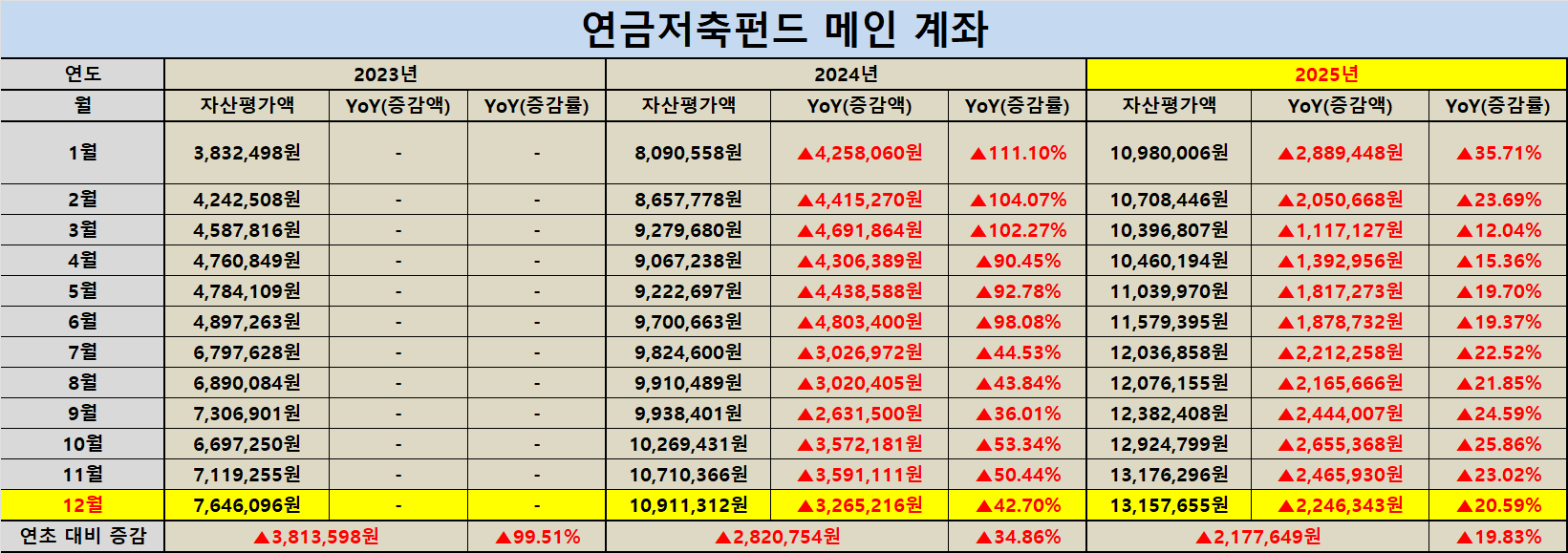

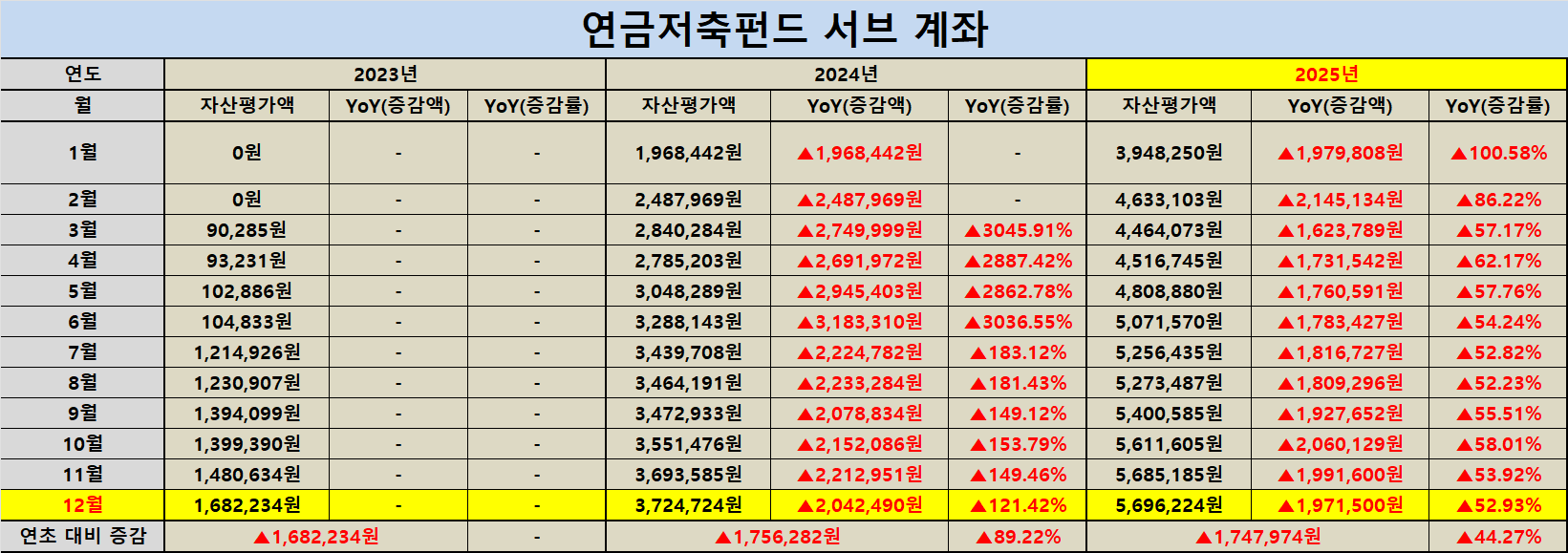

연금저축펀드 메인 계좌는 원금 대비 손익이 +5,157,655원이며 손익률은 +64.47%로 정리되었습니다. YoY로는 10,911,312원에서 13,157,655원으로 늘었고 증감액은 +2,246,343원이며 증감률은 +20.59%입니다. 연금저축펀드 서브 계좌는 원금 대비 손익이 +1,696,224원이며 손익률은 +42.41%로 나타났습니다. YoY 기준 자산은 3,724,724원에서 5,696,224원으로 증가했고 증감액은 +1,971,500원이며 증감률은 +52.93%입니다. 두 연금 계좌는 수익률이 높게 잡혀 있으면서도 YoY 증가 폭이 지나치게 튀지 않아 ‘장기 계좌의 리듬’은 비교적 잘 유지된 편이라고 해석했습니다.

반면 ISA 절세 계좌는 숫자가 가장 강하게 움직였습니다. 원금 대비 손익은 +2,691,025원이며 손익률은 +26.86%입니다. YoY 자산은 2,915,855원에서 12,711,025원으로 증가했고 증감액은 +9,795,170원으로 전체 증가분 가운데 가장 큰 비중을 차지합니다. 증감률 표기에는 +333.93%가 함께 제시되어 있고 증감액(률) 구간에는 +335.93%로도 표기되어 있어 화면상 표기가 이중으로 보이는 부분이 있습니다. 어느 쪽을 보더라도 핵심은 ‘증가의 절대 규모’가 매우 컸다는 점이며 이 구간은 포트폴리오가 불안정해지기 쉬운 전형적인 구간이기도 해서 올해에는 증가 원인과 목적을 더 분명하게 정리해두려 합니다.

이번 YoY 증가액 +21,825,537원을 계좌별로 나누어 보면 ISA의 +9,795,170원이 약 44.9%를 차지합니다. 미국 주식 직투 계좌(원화 기준)의 +7,812,524원은 약 35.8%이며 연금저축 메인 +2,246,343원은 약 10.3% 연금저축 서브 +1,971,500원은 약 9.0%입니다. 숫자로 분해해보면 어떤 계좌가 성장의 중심이었는지와 동시에 어디에서 균형이 흐트러질 여지가 있었는지가 더 선명해집니다. 올해는 이 비중을 ‘계좌 목적’에 맞추어 다시 정렬하면서 큰 폭의 자금 이동이 생기더라도 포트폴리오 전체 리듬이 무너지지 않게 관리하려 합니다.

한 가지 더 의미 있었던 점은 네 개 계좌의 YoY 증감액을 더하면 +21,825,537원으로 전체 계좌 합산 YoY 증감액과 정확히 일치한다는 사실입니다. 이런 일치가 확인되면 기록이 더 단단해지고 그 다음 단계인 점검과 계획 수립도 훨씬 수월해집니다. 숫자 자체가 주는 신뢰가 올라가면 감정이 개입될 여지도 줄어들고 결과적으로 장기투자의 의사결정이 더 안정적으로 이어집니다.

🌎 미국 직투와 환율이 만든 두 개의 결과

미국 주식 직투 계좌는 원화 기준으로 원금 대비 손익이 +3,671,602원이며 손익률은 +19.85%로 정리되었습니다. YoY 자산은 14,359,078원에서 22,171,602원으로 증가했고 증감액은 +7,812,524원이며 증감률은 +54.41%입니다. 같은 계좌를 달러 기준으로 보면 원금 대비 손익이 -381.85달러이며 손익률은 -2.44%로 잡혀 있습니다. 그러나 YoY 자산은 9,702.08달러에서 15,290.76달러로 증가했고 증감액은 +5,588.68달러이며 증감률은 +57.60%로 정리되어 있습니다. 이 차이는 ‘달러 기준 성과’와 ‘원화 환산 성과’가 같은 방향으로 움직이지 않을 수 있다는 사실을 다시 한 번 알려줍니다.

여기에 미국 주식 환차손익 요약이 따로 제시되어 있어 더 입체적으로 볼 수 있었습니다. 재투로 평균 환전금액은 1,180.40원으로 표시되어 있고 원금 대비 손익은 +4,225,299원이며 손익률은 +22.84%입니다. YoY 자산은 12,342,297원에서 22,725,285원으로 증가했고 증감액은 +10,382,987원이며 증감률은 +84.13%로 잡혀 있습니다. 환율 등락은 -21.00원이며 -1.43%로 표시되어 있습니다. 환율이 내려간 구간에서도 환차손익의 YoY가 크게 증가한 점은 단순히 특정 시점의 등락이 아니라 누적된 환전 흐름과 보유 기간 그리고 원화 환산 방식이 함께 작동한다는 점을 떠올리게 합니다.

그래서 올해 미국 직투 영역에서는 ‘성과 해석의 기준’을 두 개로 나누어 두려 합니다. 달러 기준에서는 기업 실적과 가격 흐름을 점검하고 원화 기준에서는 환율이 내 투자 심리를 과하게 흔들지 않도록 평균 환전 단가와 자금 투입 속도를 함께 관리하는 방식입니다. 이렇게 기준을 분리해두면 단기 변동성에 휘둘릴 여지가 줄어들고 장기 의사결정이 더 단단해지는 경험을 자주 했습니다.

🧭 올해는 다시 ‘안정화’에 초점을 맞추는 계획

이번 결산에서 가장 크게 느낀 점은 성장과 안정이 항상 동시에 따라오지 않는다는 사실이었습니다. 2025년에 변화가 많았던 만큼 자산이 빠르게 늘어난 구간이 존재했고 그 과정에서 계좌 간 균형이 흐트러졌을 가능성도 충분합니다. 그래서 올해에는 계좌 성격을 다시 기준점으로 두고 변동성이 큰 구간에서는 ‘속도 조절’부터 하려 합니다. 단기 수익을 좇기보다는 납입과 투자 흐름을 일정하게 유지하고 목표 비중을 정해두고 점검하는 방식으로 마음이 흔들리지 않게 만드는 것이 우선입니다.

제가 생각하는 안정화의 체크포인트는 세 가지입니다. 첫째는 계좌별 역할을 문장으로 적어두는 일입니다. 둘째는 YoY 증감이 큰 계좌에서 ‘왜 늘었는지’를 숫자와 함께 기록하는 일입니다. 셋째는 분기 단위로 전체 비중을 다시 확인하는 일입니다. 복리는 결국 시간이 만들어내는 힘이고 그 힘이 제대로 작동하려면 매년의 성장 숫자보다 그 숫자를 만드는 과정이 더 일정해야 한다는 사실을 이번 자료가 다시 확인해 주었습니다.

이상 경제적 자유를 꿈꾸는 재투로였습니다.

감사합니다!

이 포스팅은 매매 및 종목을 추전하는 글이 아니며,

정보 제공을 목적으로 합니다.

또한, 투자에 대한 책임은

투자자 본인에게 귀속됨을 기억해 주세요~!

이 글을 읽어주시는 모든 분들의 성투를 기원합니다.