복리의 마법

*YoY(Year on Year) : 전년 동기 대비 증가율

| 연금저축펀드 메인 계좌 | |

|---|---|

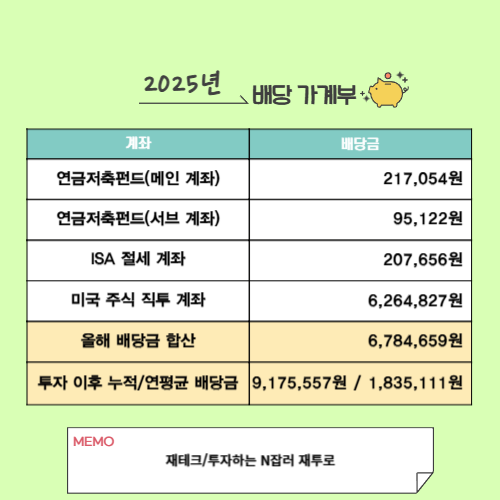

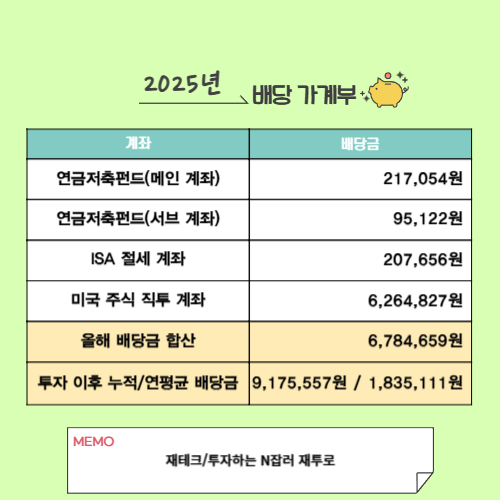

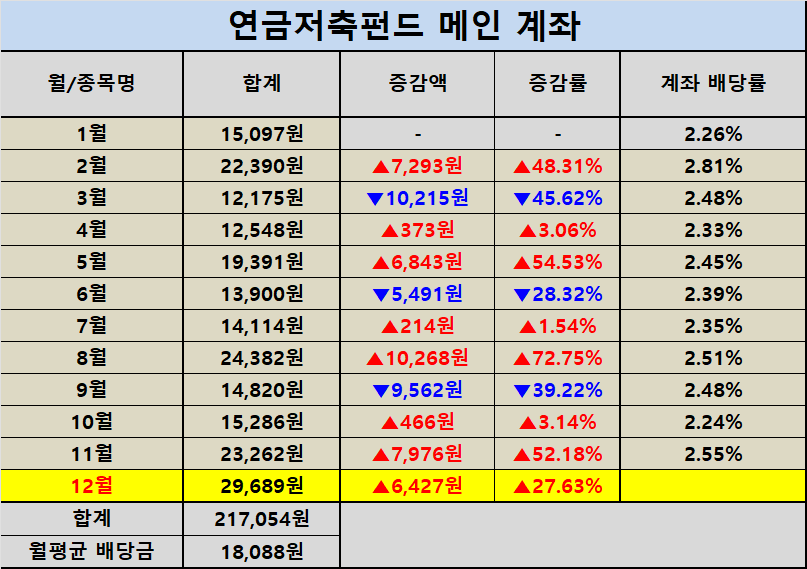

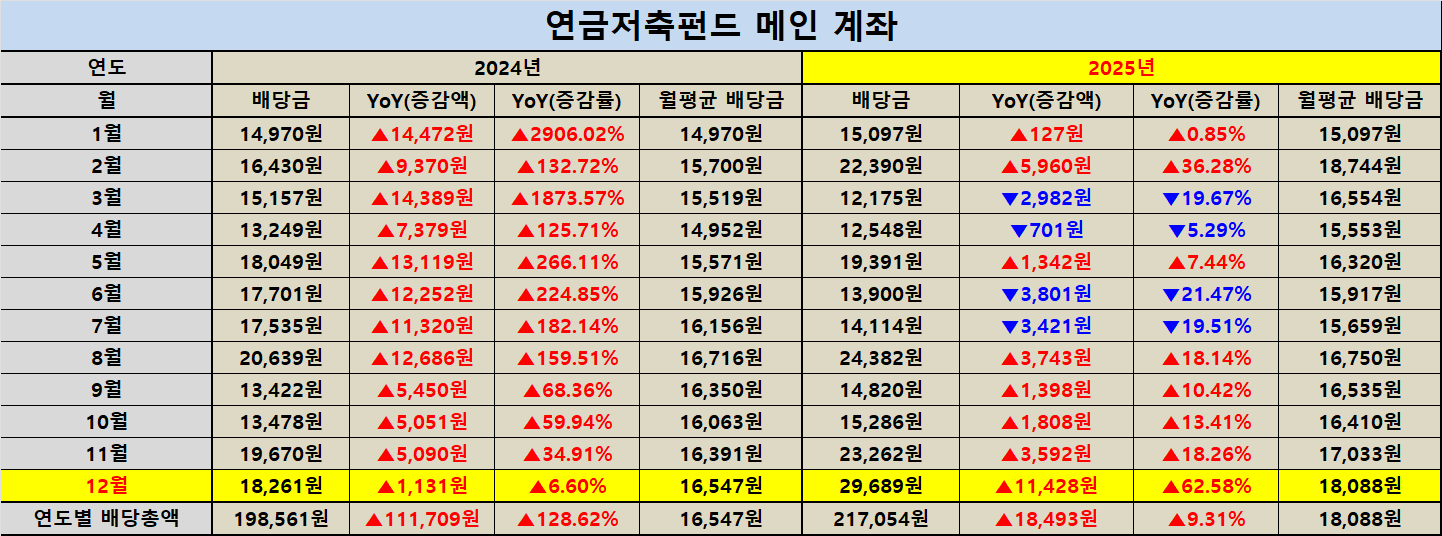

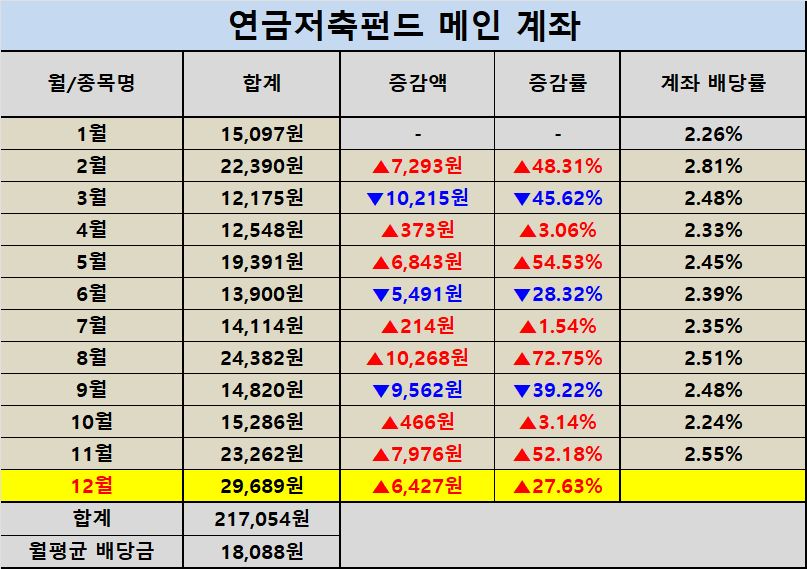

| 연간 배당금 | 217,054원 |

| 월평균 배당금 | 18,088원 |

| 연평균 배당금 | 136,135원 |

| YoY [지지난해] | 198,561원 |

| YoY [지난해] | 217,054원 |

| 증감액(률) | +18,493원 / +9.31% |

| 연금저축펀드 서브 계좌 | |

|---|---|

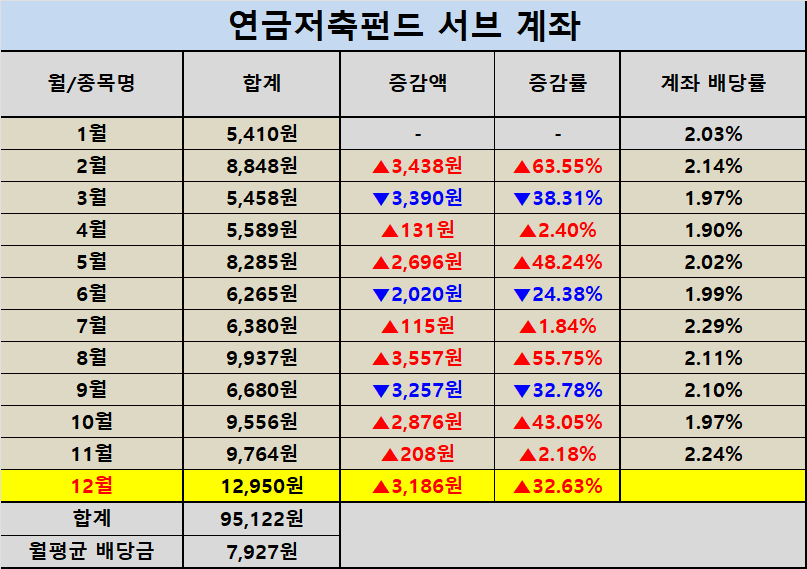

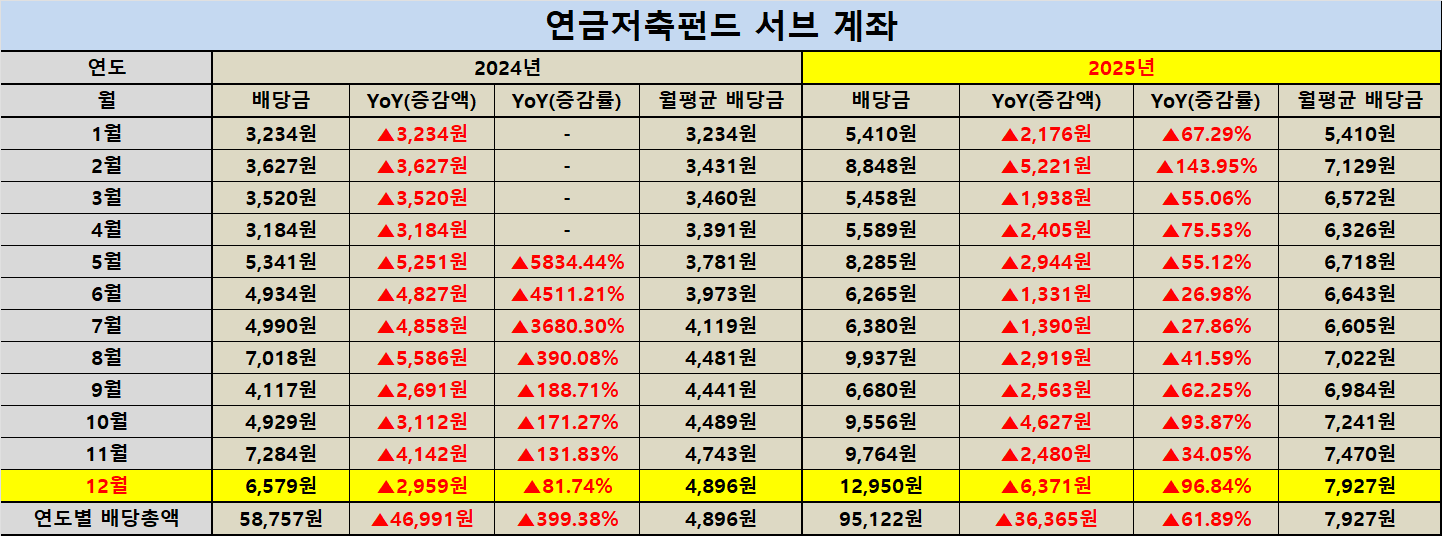

| 연간 배당금 | 95,122원 |

| 월평균 배당금 | 7,927원 |

| 연평균 배당금 | 41,411원 |

| YoY [지지난해] | 58,757원 |

| YoY [지난해] | 95,122원 |

| 증감액(률) | +36,365원 / +61.89% |

| ISA 절세 계좌 | |

|---|---|

| 연간 배당금 | 207,656원 |

| 월평균 배당금 | 17,305원 |

| 연평균 배당금 | 62,325원 |

| YoY [지지난해] | 35,248원 |

| YoY [지난해] | 207,656원 |

| 증감액(률) | +172,408원 / +489.13% |

| 미국 주식 직투 계좌(원화 기준) | |

|---|---|

| 연간 배당금 | 6,264,827원 |

| 월평균 배당금 | 522,069원 |

| 연평균 배당금 | 1,643,218원 |

| YoY [지지난해] | 793,803원 |

| YoY [지난해] | 6,264,827원 |

| 증감액(률) | +5,471,023원 / +689.22% |

| 미국 주식 직투 계좌(달러 기준) | |

|---|---|

| 연간 배당금 | 4,409.98달러 |

| 월평균 배당금 | 367.50달러 |

| 연평균 배당금 | 1,169.73달러 |

| YoY [지지난해] | 579.93달러 |

| YoY [지난해] | 4,409.98달러 |

| 증감액(률) | +3,830.05달러 / +660.43% |

| 전체 계좌 합산 | |

|---|---|

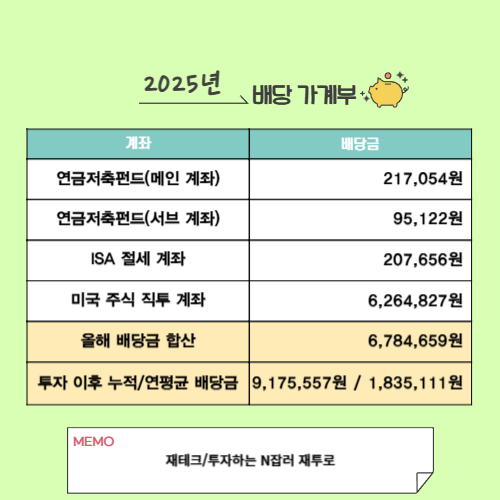

| 연간 배당금 | 6,784,659원 |

| 월평균 배당금 | 565,388원 |

| 연평균 배당금 | 1,835,111원 |

| YoY [지지난해] | 1,086,369원 |

| YoY [지난해] | 6,784,659원 |

| 증감액(률) | +5,698,289원 / +524.53% |

안녕하세요 이웃 여러분~!

경제적 자유를 꿈꾸는 재투로입니다.

오늘은 ‘복리의 마법’이라는 주제로 2024년 대비 2025년 배당금 변화가 어떤 의미를 가지는지 계좌별 숫자를 바탕으로 차분하게 정리해보겠습니다.

📌 전체 배당 흐름 : 숫자가 말해주는 2025년의 무게

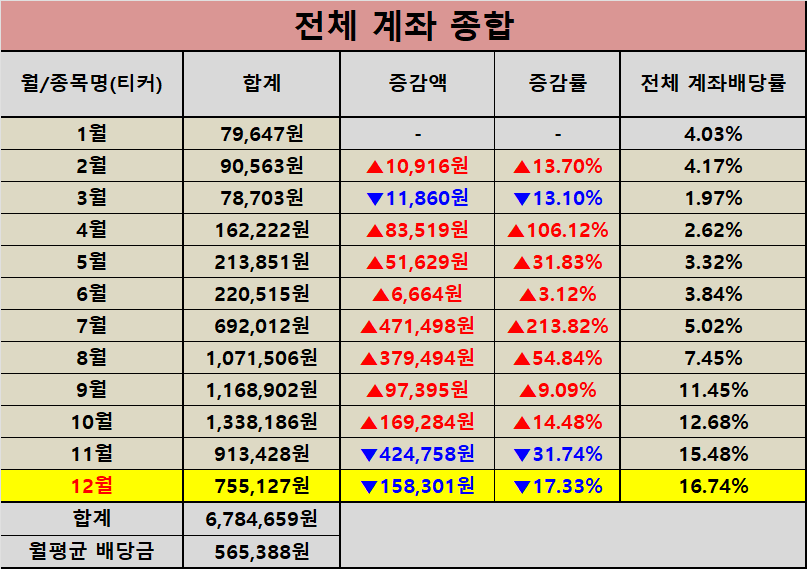

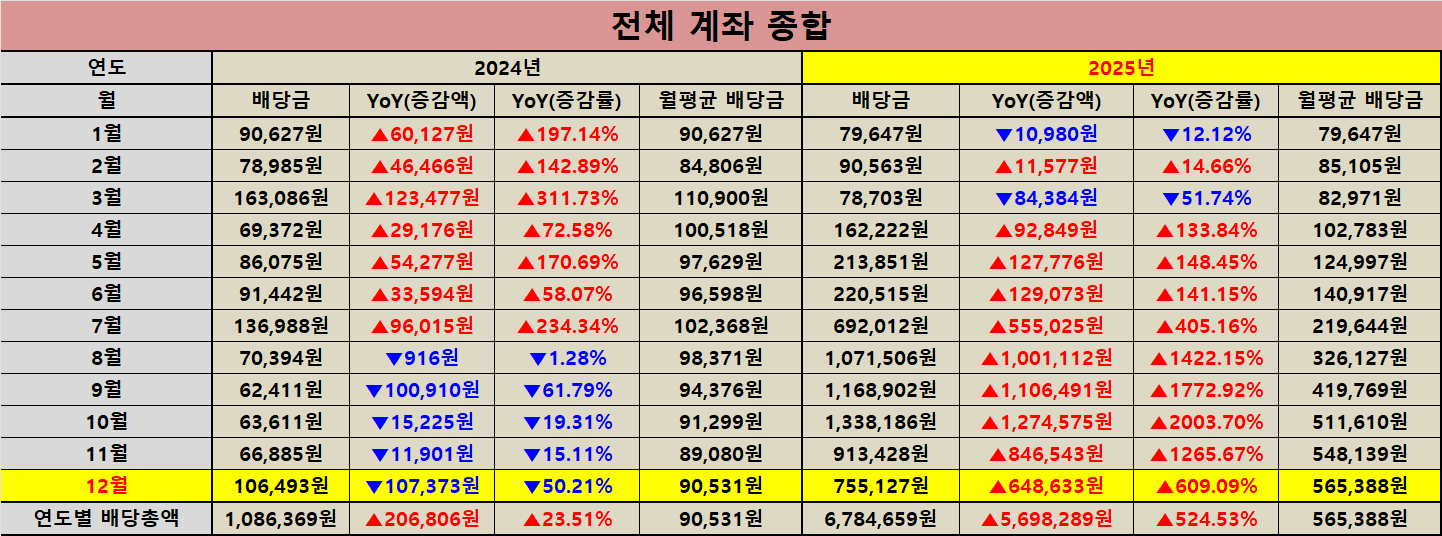

2025년 전체 계좌 합산 연간 배당금은 6,784,659원이었습니다. 월평균으로 환산하면 565,388원 수준까지 올라왔다는 점이 특히 인상적이었습니다. 2024년 합산 배당금 1,086,369원과 비교하면 증감액은 5,698,289원이며 증가율은 524.53%로 확인됩니다. 단순히 한 해의 ‘성과’로만 보기에는 변화 폭이 크기 때문에 이 숫자가 만들어진 배경을 함께 해석해야 의미가 선명해집니다. 배당은 가격 등락처럼 하루 만에 체감이 되지 않는 경우가 많아서 숫자 자체가 심리적인 확신을 만들어주기까지 시간이 걸리는데 2025년 데이터는 그 시간을 단숨에 압축해서 보여준 기록이었습니다. 다만 이렇게 급격하게 커진 숫자는 동일한 속도로 유지되기 어렵다는 점도 함께 기억해야 합니다. 그래서 저는 2025년의 결과를 ‘도착’이 아니라 ‘중간 기록’으로 두고 다음 장에서 계좌별로 어떤 구조로 만들어졌는지부터 정리해보겠습니다.

🧾 계좌별 배당 가계부 : 어디서 얼마나 나왔는지 분해해보기

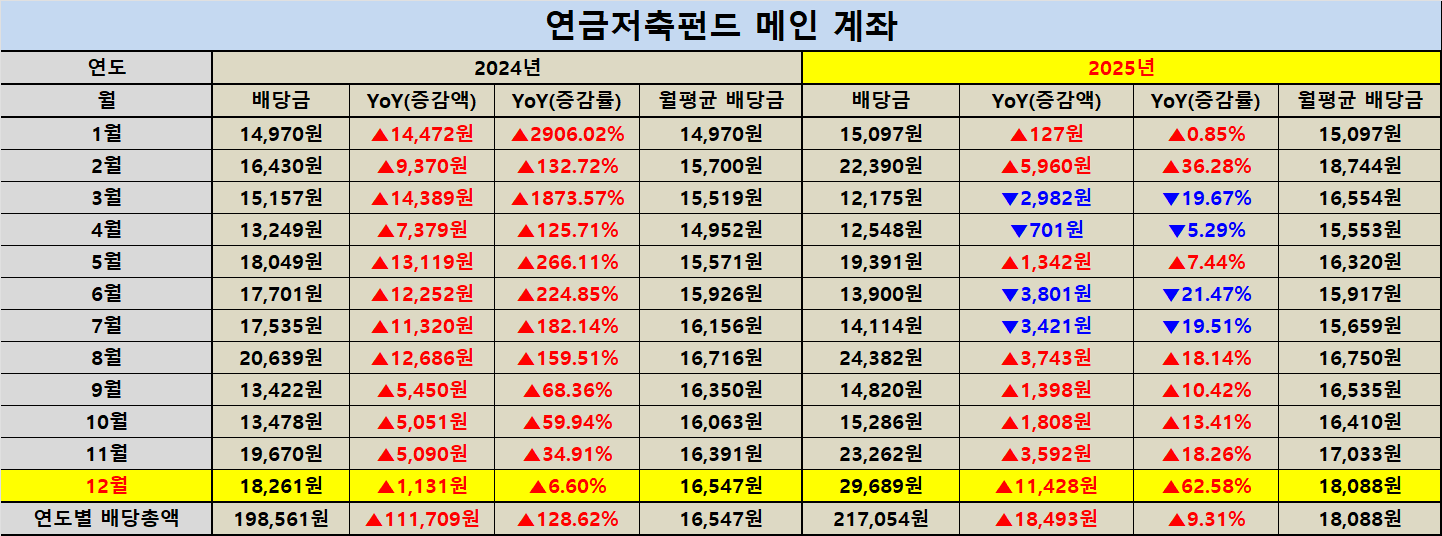

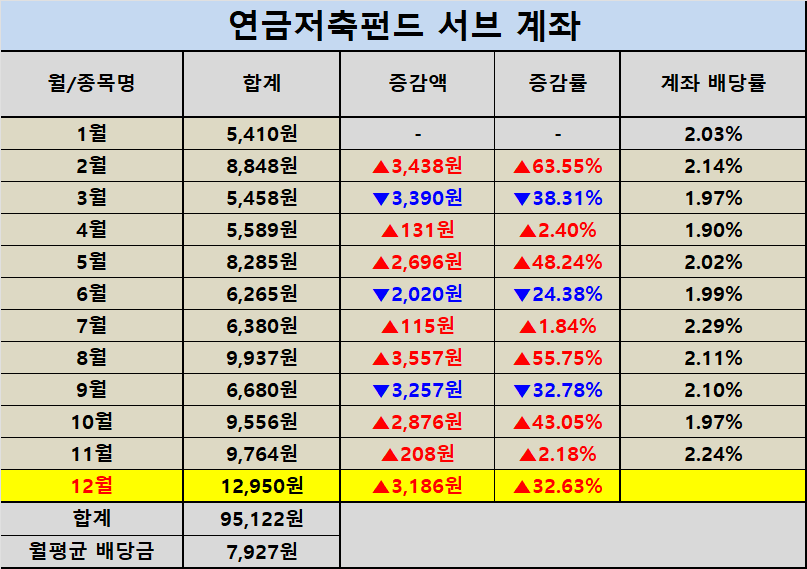

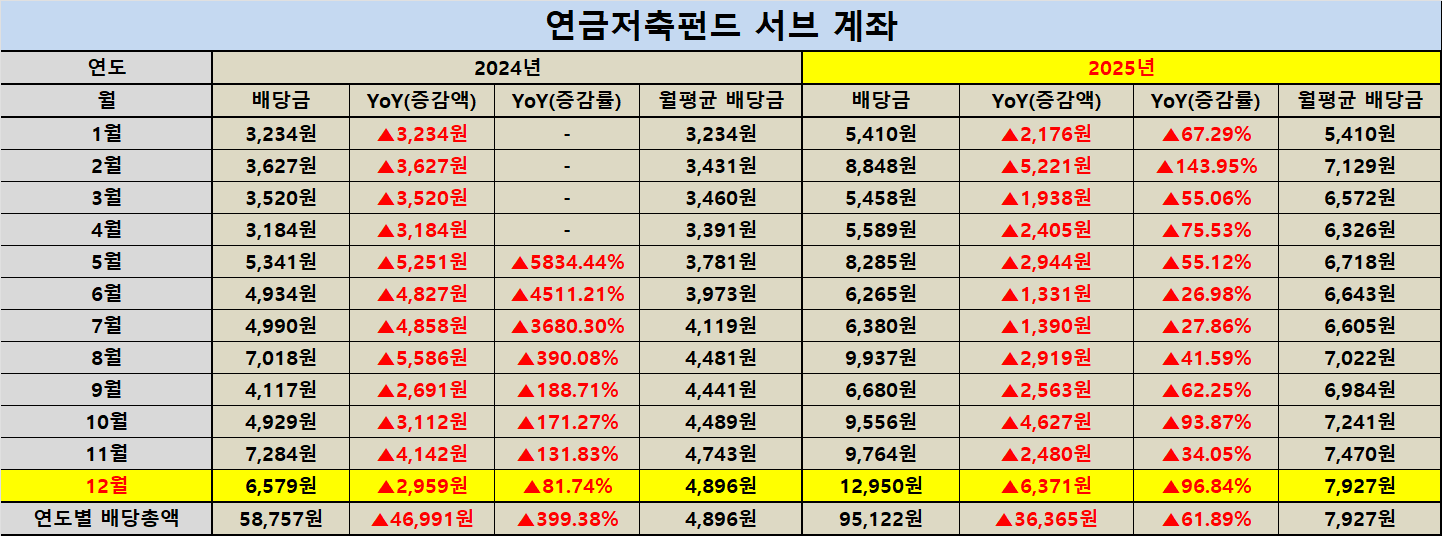

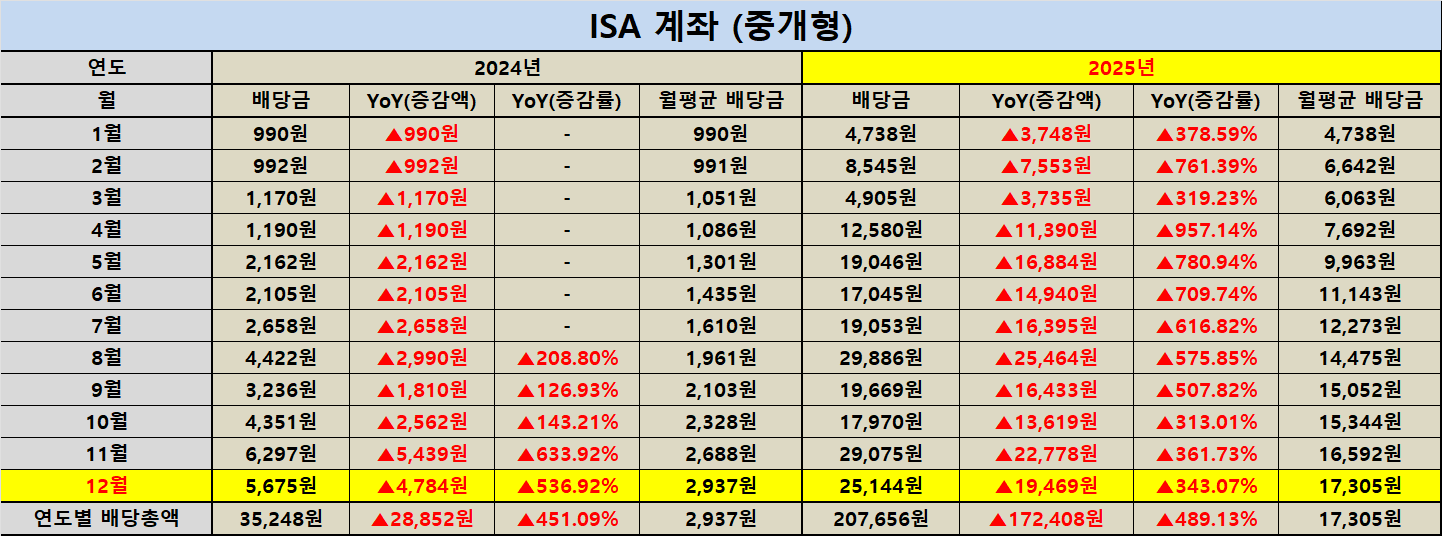

연금저축펀드 메인 계좌의 2025년 연간 배당금은 217,054원이었습니다. 2024년 198,561원 대비 18,493원 증가했고 증가율은 9.31%였습니다. 이 구간은 ‘느리지만 안정적인 성장’이라는 배당의 전형적인 모습을 보여줍니다. 같은 연금저축펀드라도 서브 계좌는 2025년 95,122원으로 2024년 58,757원 대비 36,365원 증가했고 증가율은 61.89%였습니다. ISA 절세 계좌는 2025년 207,656원으로 2024년 35,248원 대비 172,408원 증가했으며 증가율은 489.13%였습니다. 여기까지의 흐름만 보더라도 절세 계좌의 배당이 본격적으로 ‘규모’를 갖추기 시작했다는 점이 드러납니다.

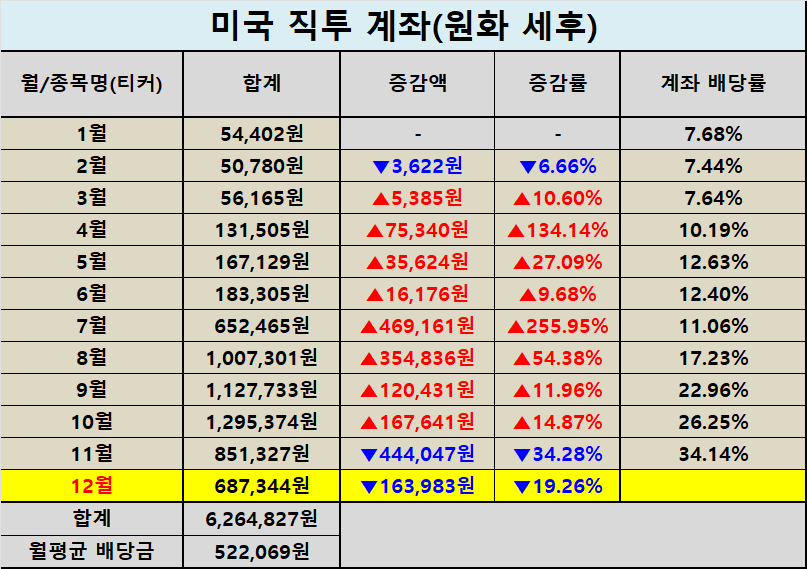

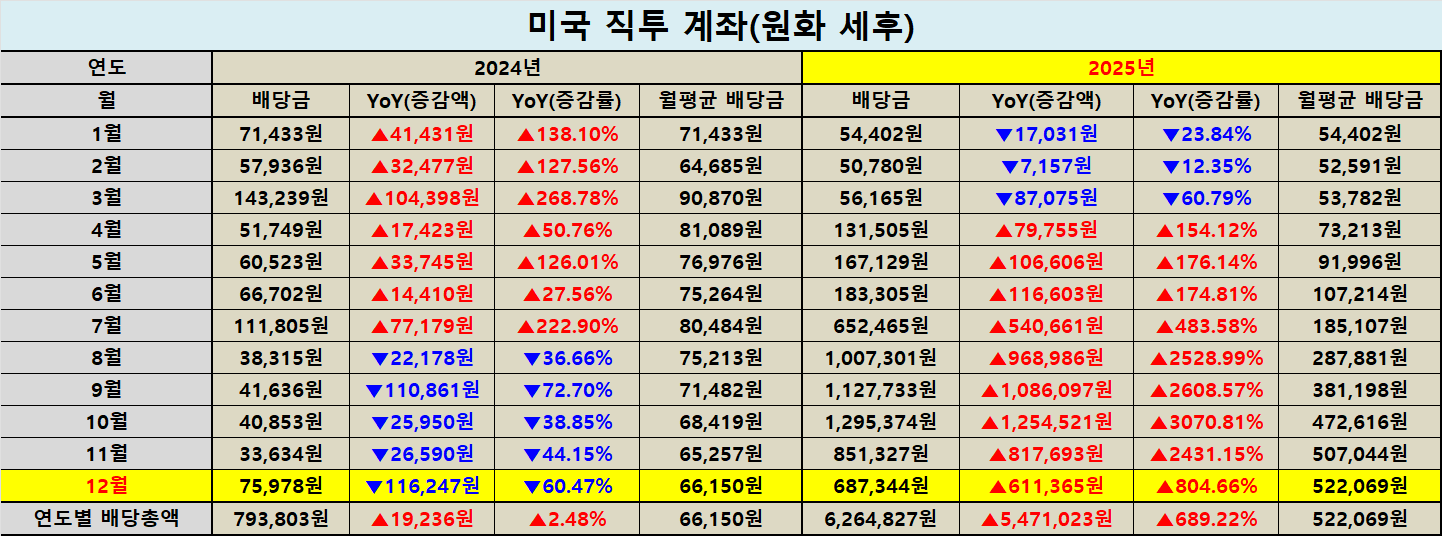

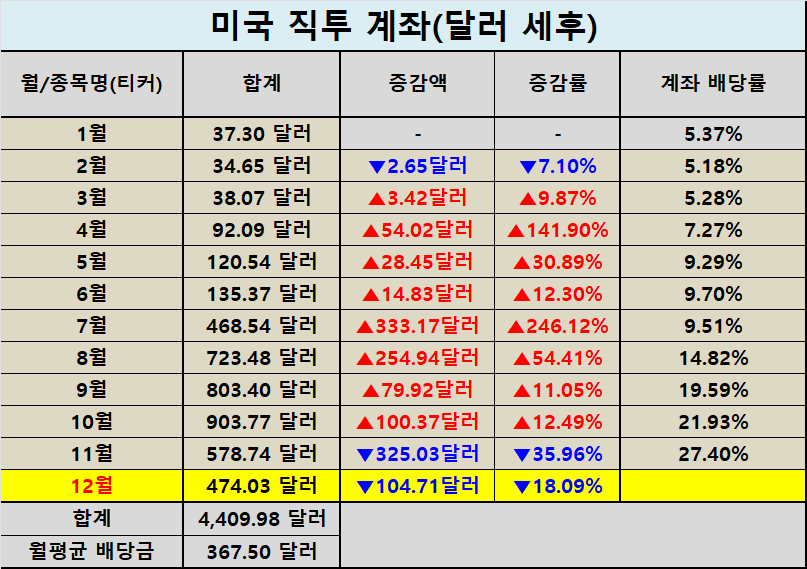

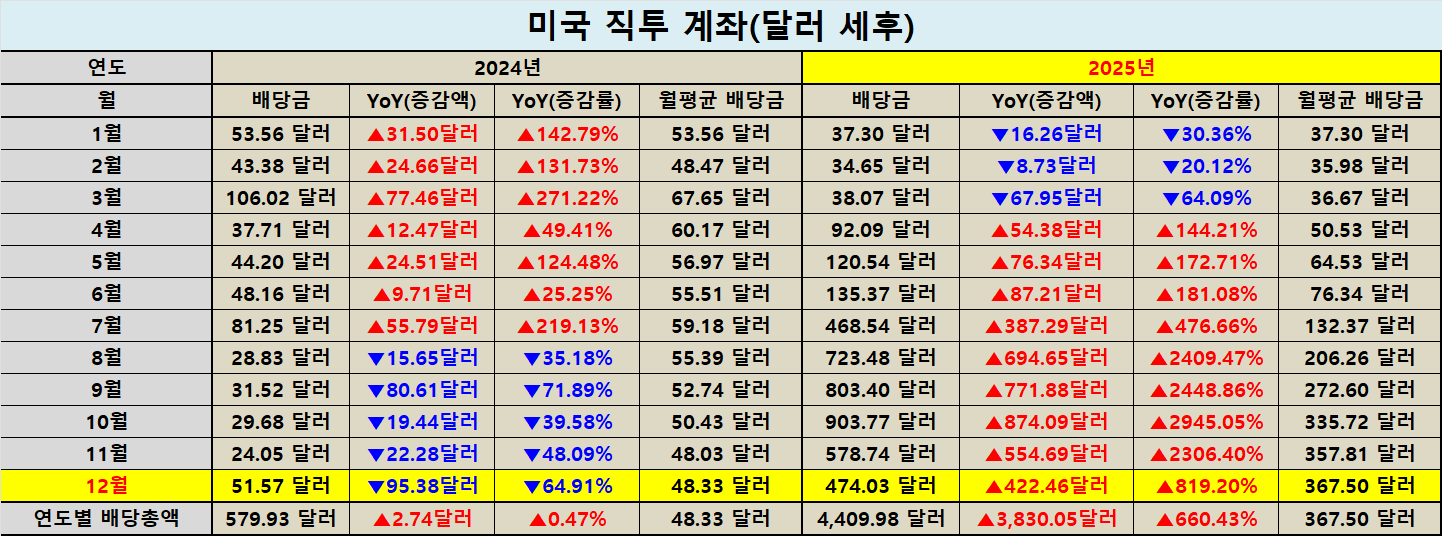

가장 큰 비중을 차지한 구간은 미국 주식 직투 계좌였습니다. 원화 기준으로 2025년 연간 배당금은 6,264,827원이었고 2024년 793,803원 대비 5,471,023원 증가했으며 증가율은 689.22%였습니다. 달러 기준으로 보아도 흐름은 동일합니다. 2025년 4,409.98달러로 2024년 579.93달러 대비 3,830.05달러 증가했고 증가율은 660.43%였습니다. 원화 기준과 달러 기준을 함께 확인해두면 환율 영향이 일부 섞여 있더라도 ‘배당 자체의 증가’가 핵심 동력이었다는 점을 더 또렷하게 볼 수 있습니다. 결국 2025년 합산 배당의 급증은 미국 직투 계좌의 비중 확대가 결정적이었고 연금저축과 ISA는 그 흐름을 받쳐주면서 포트폴리오 전체의 현금흐름 안정성을 높여준 역할을 했습니다.

🔄 2025년 배당이 크게 뛴 이유 : 퇴사 이후 ‘현금흐름 우선’의 선택

2025년 2월 퇴사 이후에는 현금흐름의 중요도가 이전과 완전히 달라졌습니다. 생활의 리듬이 바뀌면 투자에서 지켜야 하는 우선순위도 바뀌기 마련인데 그 시기에는 ‘월 현금흐름을 극도로 높이는 방법’을 선택했습니다. 리스크를 낮추는 대신 월 배당을 높이는 방식이 아니라 리스크를 높이더라도 월 배당이 크게 들어오는 구조를 만들었던 시기였고 그 결과가 2025년 배당금에 선명하게 찍혔습니다. 2024년과 2025년의 격차가 단순한 시장 환경 변화만으로 설명되기 어려운 이유도 여기에 있습니다. 숫자의 급증은 운이 좋아서라기보다는 당시의 상황이 요구한 ‘현금흐름 중심 설계’가 반영된 결과로 이해하는 편이 더 정확합니다. 특히 직투 계좌의 YoY가 원화 기준 689.22% 달러 기준 660.43%로 확인되는 부분은 배당 성장의 핵심이 어디에 집중되어 있었는지 보여주는 대표적인 지표였습니다. 이렇게 정리해두면 2025년의 기록을 과신하지 않으면서도 왜 그 숫자가 가능했는지를 논리적으로 설명할 수 있습니다.

🧭 2026년 이후의 방향 : 배당은 낮아져도 ‘복리’는 계속 쌓입니다

그리고 2025년 12월에 다시 취직하면서 포트폴리오의 전략도 다시 바뀌었습니다. 당시에는 리스크가 높은 종목들을 정리했기 때문에 배당금이 다시 낮아질 가능성이 큽니다. 이 부분은 오히려 자연스러운 과정입니다. 현금흐름을 최대로 끌어올리는 단계에서 안정성을 회복하는 단계로 넘어가면 월 배당이 내려오는 구간은 피하기 어렵습니다. 중요한 것은 ‘얼마나 줄어드느냐’가 아니라 ‘어떤 방식으로 다시 쌓아가느냐’입니다. 저는 안정성을 높인 구조 안에서 복리효과로 배당금을 느리더라도 꾸준히 늘려나갈 계획입니다. 배당의 진짜 힘은 큰 숫자가 한 번 찍힐 때보다 그 숫자가 다음 해에도 남아있도록 기반을 다져두는 데에서 나옵니다. 연금저축펀드 메인 계좌가 9.31%처럼 완만하게 증가한 흐름은 오히려 장기 투자 관점에서 가장 건강한 신호일 수 있습니다. ISA와 연금저축에서 쌓이는 배당이 ‘바닥’을 단단하게 만들고 직투 계좌는 변동성을 관리하면서도 성장 여지를 남겨둔다면 올해의 수치가 일부 조정되더라도 전체 시스템은 더 안정적으로 진화할 수 있습니다. 결국 ‘복리의 마법’은 빠른 속도보다 방향에서 나오며 방향이 맞다면 속도는 시간이 해결해줍니다.

이상 경제적 자유를 꿈꾸는 재투로였습니다.

감사합니다!

이 포스팅은 매매 및 종목을 추전하는 글이 아니며,

정보 제공을 목적으로 합니다.

또한, 투자에 대한 책임은

투자자 본인에게 귀속됨을 기억해 주세요~!

이 글을 읽어주시는 모든 분들의 성투를 기원합니다.