미국 지수

S&P500, 나스닥, 다우 존스, 러셀2000

전일 미국 증시는 12월 고용보고서의 엇갈린 신호에도 불구하고 경기 연착륙 기대가 유지되는 가운데, 트럼프 관세 관련 대법원 판결 지연과 미·일 유동성 공급 기대가 맞물리며 다우(+0.48%), S&P500(+0.65%), 나스닥(+0.81%), 러셀2000(+0.76%) 등 주요 지수 모두 상승 마감

개장 전 발표된 12월 고용보고서는 비농업 고용이 5만 명 증가에 그치며 예상치(6.6만 명)를 하회하고, 이전 수치도 하향 조정돼 고용 둔화 신호를 보임

다만 실업률은 4.4%로 하락했고 시간당 임금 상승률도 반등하며, 시장은 경기 침체보다는 연착륙 시나리오에 무게를 두는 모습

이에 따라 CME FedWatch 기준 1월 금리 동결 가능성은 전일 88.9%에서 95.6%까지 상승

장 초반 증시는 엇갈린 고용 지표를 소화하며 보합권에서 출발한 뒤, 미 연방 대법원의 트럼프 행정부 관세 적법성 판결을 앞둔 경계심리로 변동성을 나타냄

그러나 장중 대법원이 해당 판결을 이르면 14일로 연기할 것이라는 소식이 전해지자, 시장은 불확실성이 뒤로 미뤄졌다고 판단하며 위험자산 선호가 재개됐고 주요 지수는 상승 전환

여기에 트럼프 대통령이 주택 금융 부담 완화를 위해 2,000억 달러 규모의 모기지 채권 매입을 지시했다는 소식이 사실상 유동성 공급으로 해석되며 투자심리를 추가로 자극

동시에 다카이치 사나에 일본 총리가 오는 2월 조기 총선 가능성을 언급하면서 재정 완화 정책이 더욱 탄력을 받을 수 있다는 전망이 부각됐고, 이에 따라 엔화 약세와 글로벌 유동성 확대 기대도 형성됨

한편, 1월 미시간대 소비자심리지수는 54.0으로 예상치(53.5)를 상회하며 소비 심리의 개선을 시사했으나, 1년·5년 기대 인플레이션은 모두 예상치를 웃돌아 물가 상승 압력은 여전히 잔존하는 모습

장 후반 주식시장은 기술주와 반도체, 경기민감 업종을 중심으로 상승폭을 확대하며 마감했고, S&P500과 다우지수는 종가 기준 사상 최고치를 경신

종합하면 전일 시장은 고용 둔화 신호에도 불구하고 정책 불확실성의 후퇴와 글로벌 유동성 기대를 동력으로 강세를 이어감

전문가들은 현재 미국 경제를 “과열도 침체도 아닌 골디락스 국면”으로 평가하며, 기업들의 신중한 채용·투자 기조가 오히려 연착륙 가능성을 높이고 있다고 진단

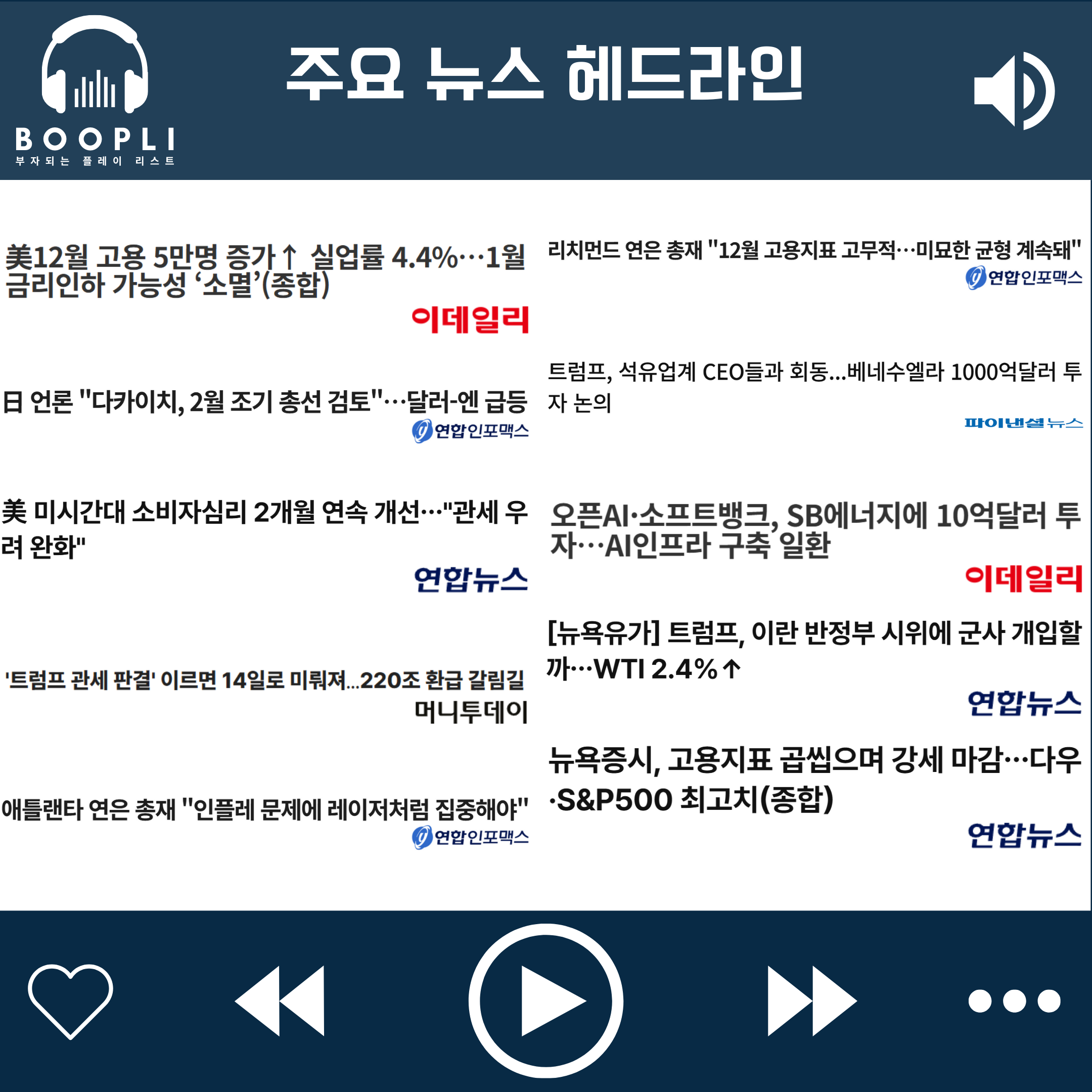

美12월 고용 5만명 증가↑ 실업률 4.4%…1월 금리인하 가능성 ‘소멸’(종합)

日 언론 "다카이치, 2월 조기 총선 검토"…달러-엔 급등

美 미시간대 소비자심리 2개월 연속 개선…"관세 우려 완화"

'트럼프 관세 판결' 이르면 14일로 미뤄져…220조 환급 갈림길

애틀랜타 연은 총재 "인플레 문제에 레이저처럼 집중해야"

리치먼드 연은 총재 "12월 고용지표 고무적…미묘한 균형 계속돼"

트럼프, 석유업계 CEO들과 회동...베네수엘라 1000억달러 투자 논의

오픈AI·소프트뱅크, SB에너지에 10억달러 투자…AI인프라 구축 일환

[뉴욕유가] 트럼프, 이란 반정부 시위에 군사 개입할까…WTI 2.4%↑

뉴욕증시, 고용지표 곱씹으며 강세 마감…다우·S&P500 최고치(종합)

TSMC(TSM) 12월 매출이 약 106억 달러로 전년 대비 20% 증가했다는 소식에 AI 투자 둔화 논란이 완화되며 상승

인텔(INTC) 트럼프 대통령이 립부 탄 인텔 CEO와 회동한 뒤 자신의 SNS인 트루스소셜에서 최첨단 반도체 제조를 미국으로 다시 가져오기로 결심했고, 바로 그 일이 지금 이뤄지고 있다고 강조하자 급등

오클로(OKLO), 비스트라에너지(VST) 메타와 데이터센터 가동을 위한 장기 에너지 공급 계약을 체결했다는 소식에 급등

오라클(ORCL) 오픈AI와 소프트뱅크가 AI 인프라 구축을 지원하는 스타게이트 프로젝트의 일환으로 SB에너지에 10억 달러를 투자한다고 발표하자, AI 투자가 지속되고 스타게이트 프로젝트가 확대될 수 있다는 기대감에 상승

엇갈린 고용 지표에도 연착륙 기대와 유동성 공급 가능성이 부각되며 대부분 섹터가 상승

원자재 섹터가 상승을 주도했고, 이어서 산업재, 경기 방어주, 유틸리티, 기술, 소비 순환재, 커뮤니케이션 서비스 순으로 강세

에너지, 부동산 섹터는 강보합, 헬스케어 금융 섹터는 약보합 마감

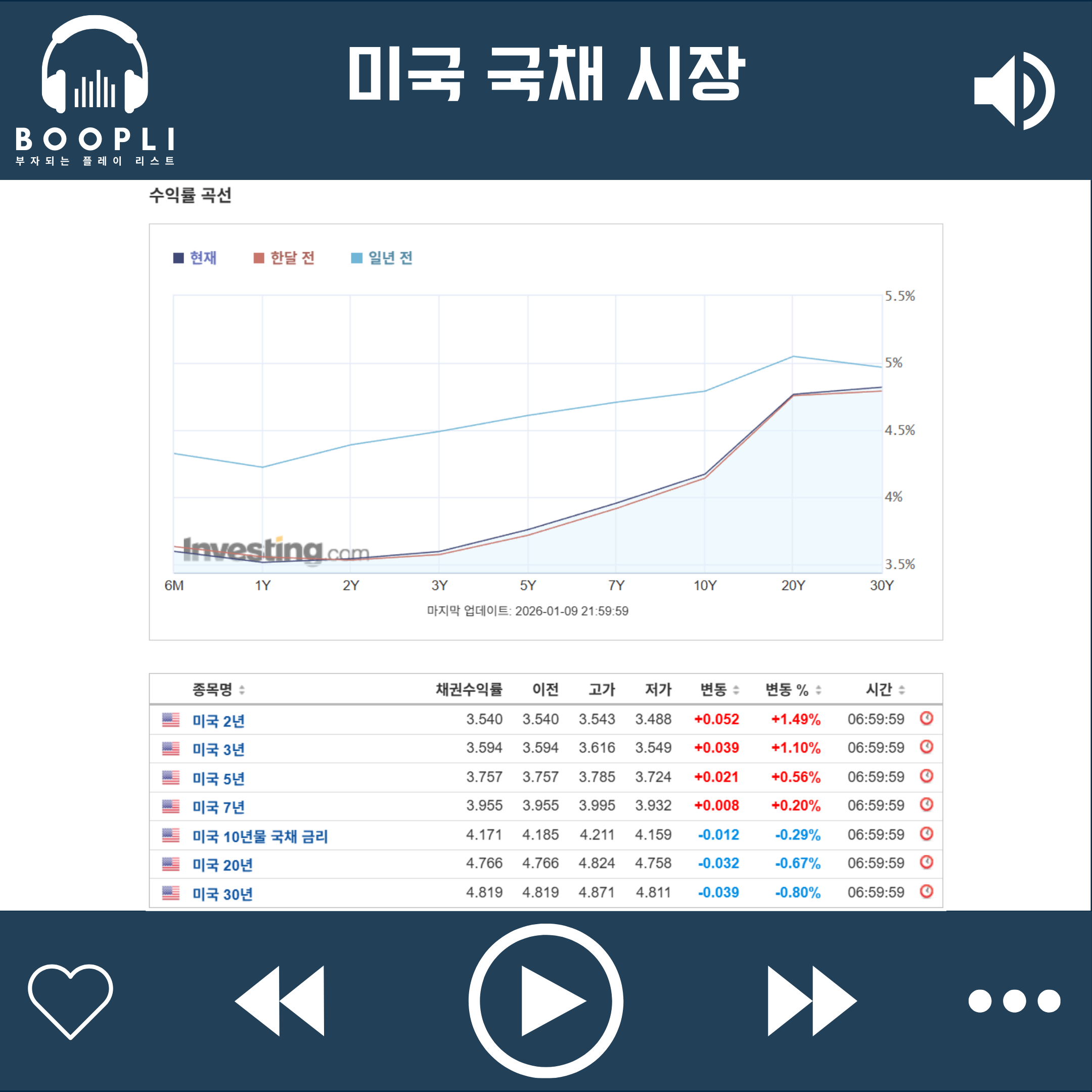

미국 국채는 고용보고서에서 비농업고용은 부진하고 실업률은 양호한 엇갈린 데이터가 발표된 가운데, 1월 금리 인하 가능성이 약화되며 단기 금리는 상승한 반면 장기 금리는 하락하며 혼조세를 보임

미국 12월 비농업고용은 5만 명으로 예상치(6.6만 명) 하회, 이전(5.6만 명) 대비 감소

미국 12월 실업률은 4.4%로 예상치(4.5%) 하회, 이전(4.5%) 대비 감소

미국 12월 평균 시간당 임금은 3.8%로 예상치(3.6%) 상회, 이전(3.6%) 대비 증가

미국 1월 미시간대 소비자심리지수 예비치는 54.0으로 예상치(53.5) 상회, 이전(52.9) 대비 증가

미국 1월 미시간대 1년 기대 인플레이션 예비치는 4.2%로 예상치(4.1%) 상회, 이전(4.2%) 대비 변동 없음

미국 1월 미시간대 5년 기대 인플레이션 예비치는 3.4%로 예상치(3.3%) 상회, 이전(3.2%) 대비 증가

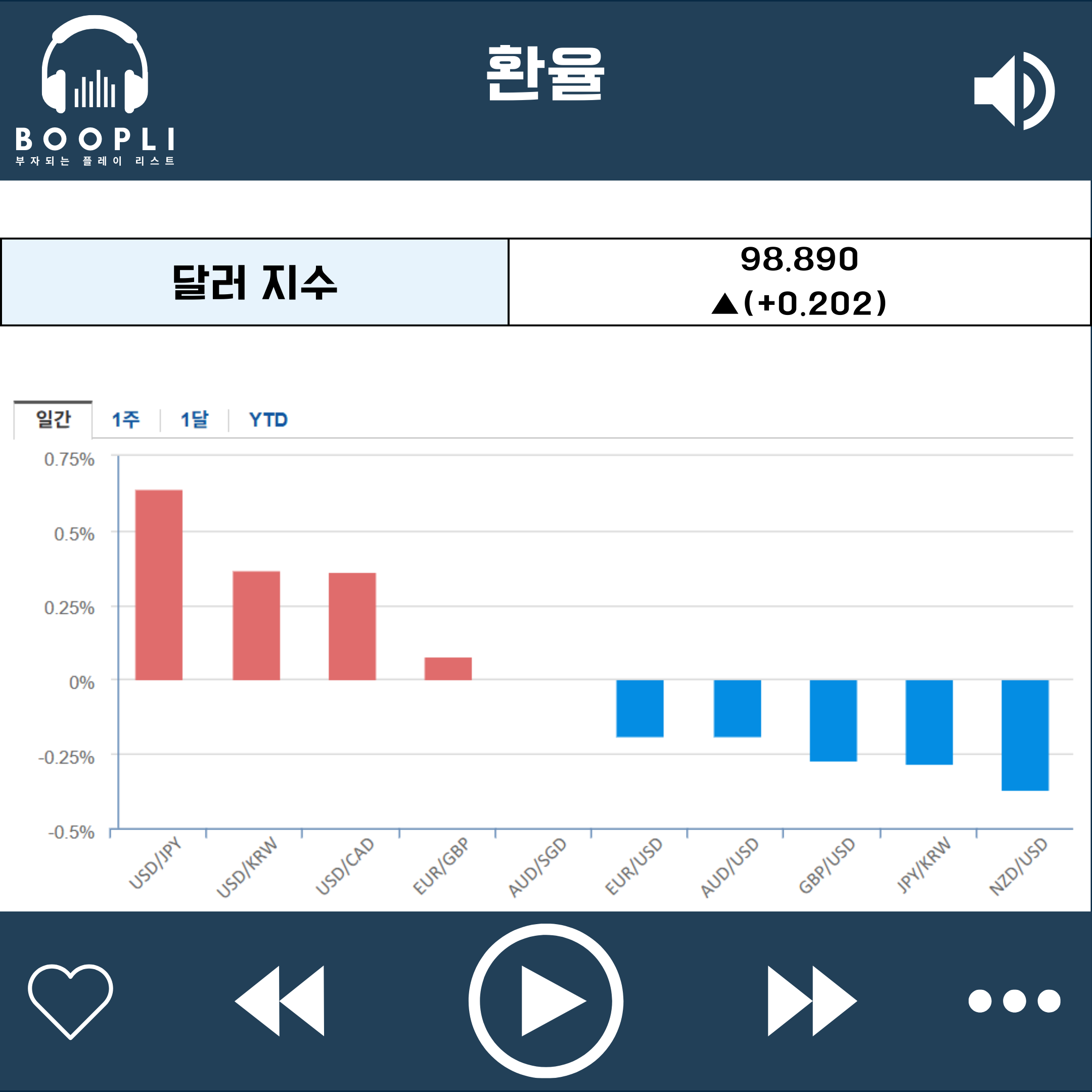

달러 지수는 상승하며 달러 강세

일본 조기 총선 가능성에 엔화 약세, 원화도 약세

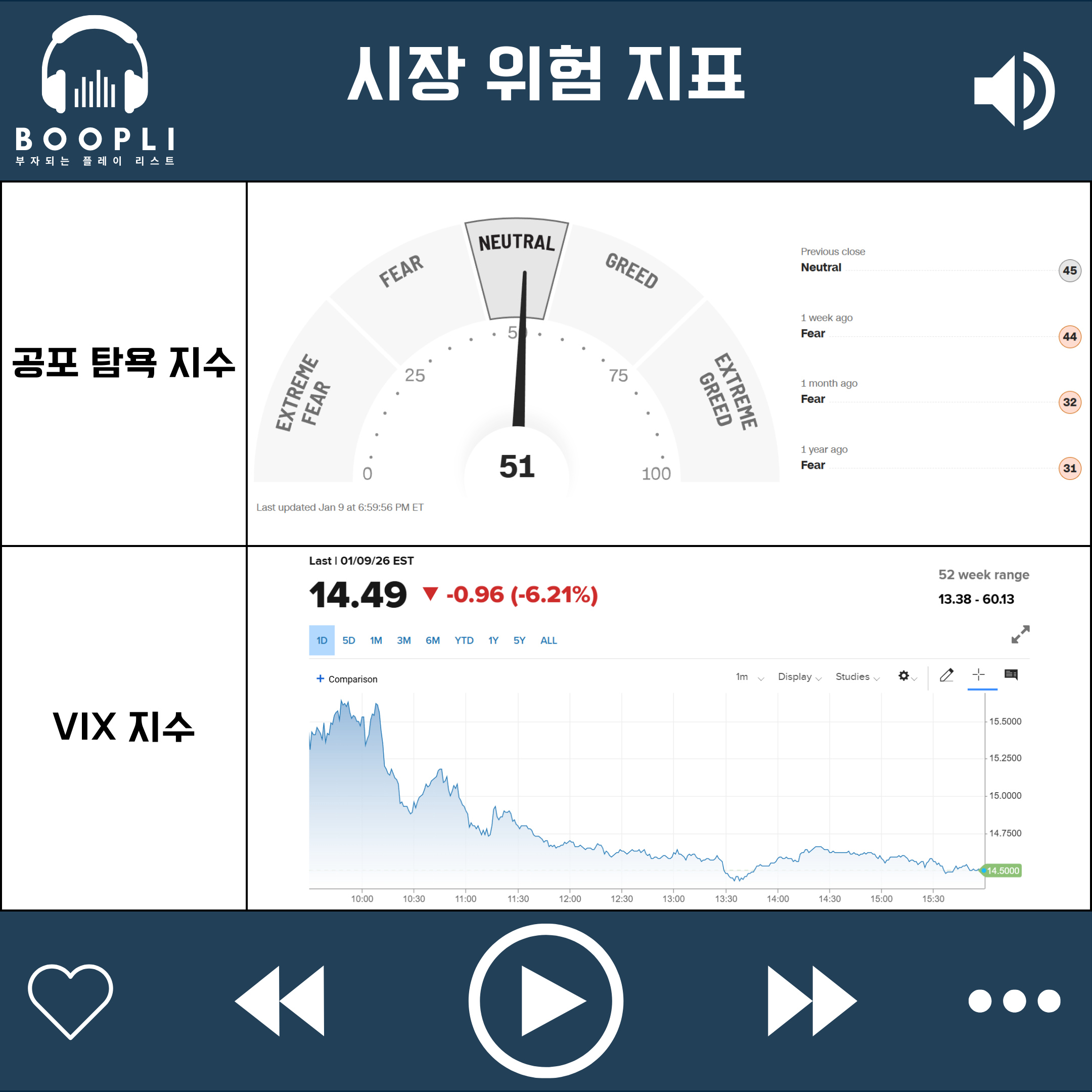

공포 탐욕 지수는 상승했으며 중립(Neutral) 단계 유지

시장 변동성을 나타내는 VIX 지수는 하락하면서 변동성 완화