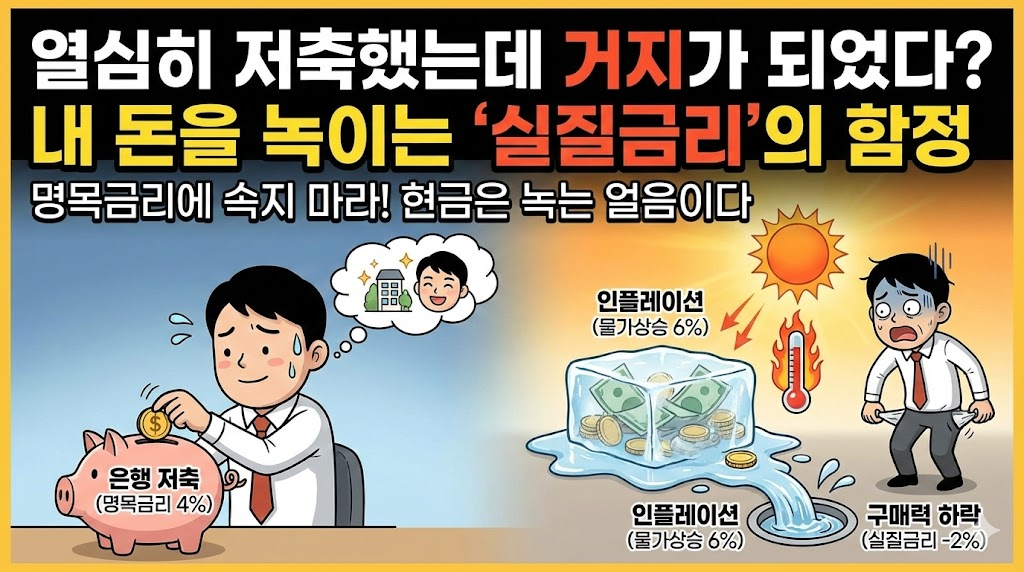

열심히 저축했는데 거지가 되었다? 내 돈을 녹이는 '실질금리'의 함정

은행 예금 금리가 4%라고 하면 다들 "오, 쏠쏠하네?" 하면서 돈을 맡깁니다.

그런데 1년 뒤에 그 돈을 찾아서 마트에 가보면 어떻습니까?

작년에 1만 원 하던 국밥이 1만 1천 원이 되어 있습니다. 물가가 10% 오른 거죠.

내 돈은 이자 붙어서 4% 늘어났는데, 물가는 10% 올랐다면?

결국 나는 6%만큼 가난해진 것입니다.

이것이 바로 경제학에서 말하는 '화폐 환상(Money Illusion)'이자,

우리가 반드시 알아야 할 '실질금리'의 개념입니다.

오늘은 소리 없이 내 노후 자금을 갉아먹는 '인플레이션'이라는 도둑에 대해 이야기해 봅니다.

1. 명목금리 vs 실질금리 (숫자에 속지 마라)

우리가 은행 전광판에서 보는 금리는 명목금리입니다. 겉으로 보이는 숫자죠.

하지만 진짜 중요한 건 물가 상승분을 뺀 '실질금리'입니다.

공식: 명목금리(은행 이자) - 물가상승률 = 실질금리

상황 A: 이자 5% - 물가 2% = +3% (내 돈이 불어남)

상황 B: 이자 5% - 물가 6% = -1% (내 돈이 녹아내림)

지금 같은 고물가 시대에는 은행 이자가 아무리 높아 보여도,

물가 오르는 속도를 못 따라잡는 경우가 허다합니다.

이걸 모르고 "원금 보장되니까 은행이 최고야"라고만 생각한다면,

10년 뒤 내 자산의 구매력(Power of Purchase)은 반토막이 나 있을지도 모릅니다.

2. 현금은 쓰레기다? (레이 달리오의 경고)

세계적인 투자자 레이 달리오는 "현금은 쓰레기(Cash is trash)"라는 과격한 말을 했습니다.

현금 자체를 비하한 게 아니라, '인플레이션을 방어하지 못하는 자산'을 들고 있는 것의 위험성을 경고한 겁니다.

자장면 가격을 생각해 보세요. 30년 전 1,500원이던 게

지금 7,000원, 8,000원 합니다. 만약 그때 1,500원을 소중하게 금고에 넣어뒀다면?

지금은 단무지 한 접시도 못 사 먹습니다. 현금 가치는 시간이 지날수록 똥값이 되기 마련입니다.

3. 인플레이션을 올라타는 자산으로 이동하라

그럼 어떻게 해야 내 돈을 지킬 수 있을까요? 답은 간단합니다.

물가가 오를 때 가격이 같이 오르는 자산을 보유해야 합니다.

주식: 기업은 원자재 가격이 오르면 제품 가격을 올려서 이익을 냅니다. 즉, 인플레이션을 가격에 전가합니다.

부동산: 자재비, 인건비가 오르면 집값(분양가)도 따라 오릅니다.

금(Gold): 화폐 가치가 떨어질 때 빛을 발하는 대표적인 실물 자산입니다.

형님들, 단순히 통장에 찍힌 숫자(액수)가 늘어나는 것에 만족하지 마십시오.

그 돈으로 '짜장면을 몇 그릇 사 먹을 수 있는지(구매력)'가 늘어나야 진짜 부자가 되는 겁니다.

은행 예금만 고집하는 건, 안전한 게 아니라 내 자산을 서서히 굶어 죽게 만드는 길일 수도 있습니다.