복리의 마법

*YoY(Year on Year) : 전년 동기 대비 증가율

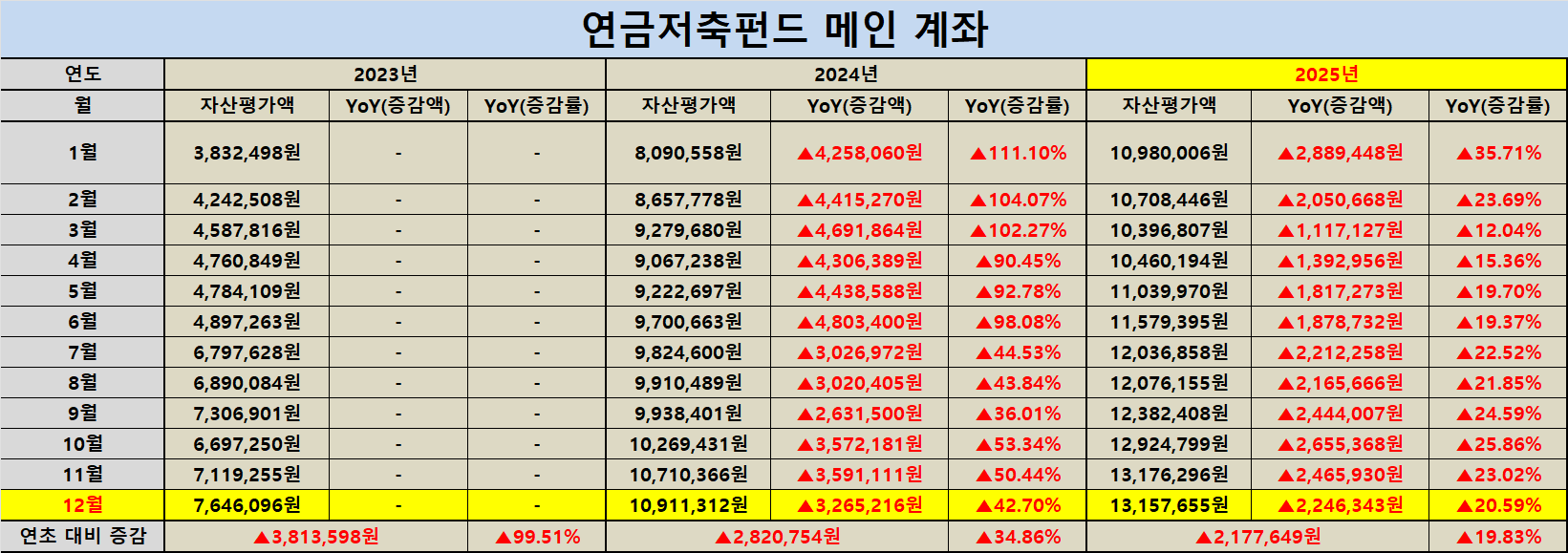

| 연금저축펀드 메인 계좌 | |

|---|---|

| 원금대비 손익(률) | +5,157,655원 / +64.47% |

| 자산 증감(률) | -18,641원 / -0.14% |

| YoY [지난해] | 10,911,312원 |

| YoY [올해] | 13,157,655원 |

| 증감액(률) | +2,246,343원 / +20.59% |

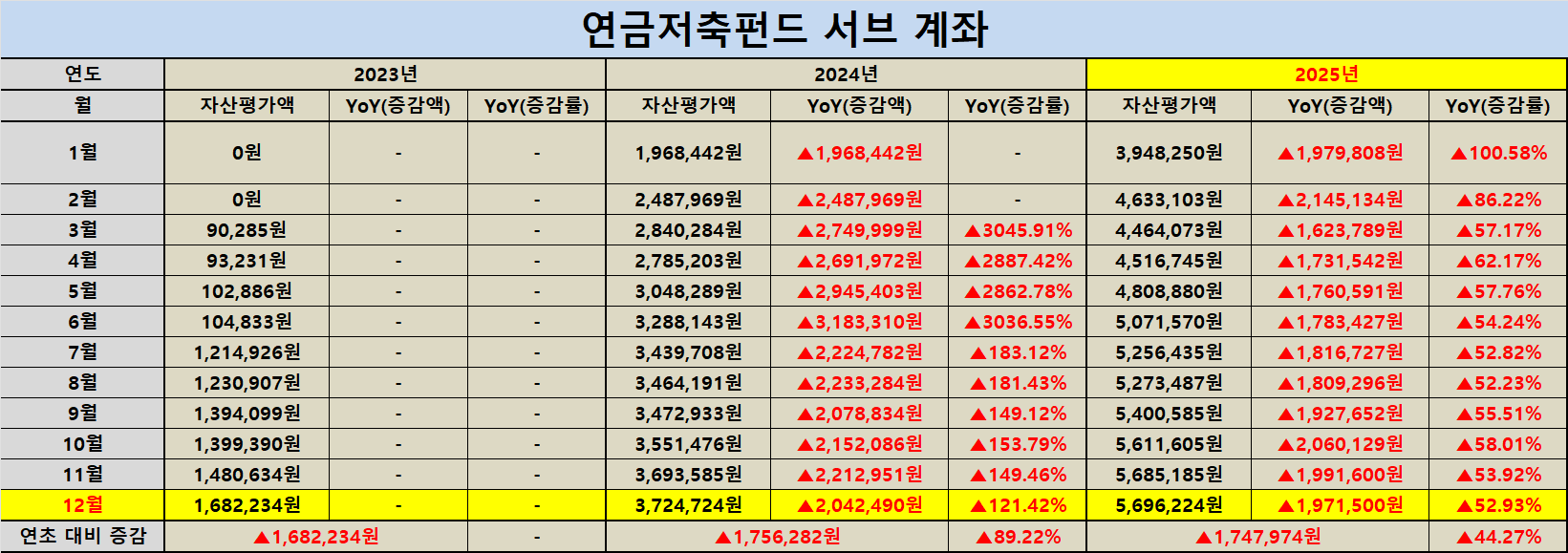

| 연금저축펀드 서브 계좌 | |

|---|---|

| 원금대비 손익(률) | +1,696,224원 / +42.41% |

| 자산 증감(률) | +11,039원 / +0.19% |

| YoY [지난해] | 3,724,724원 |

| YoY [올해] | 5,696,224원 |

| 증감액(률) | +1,971,500원 / +52.93% |

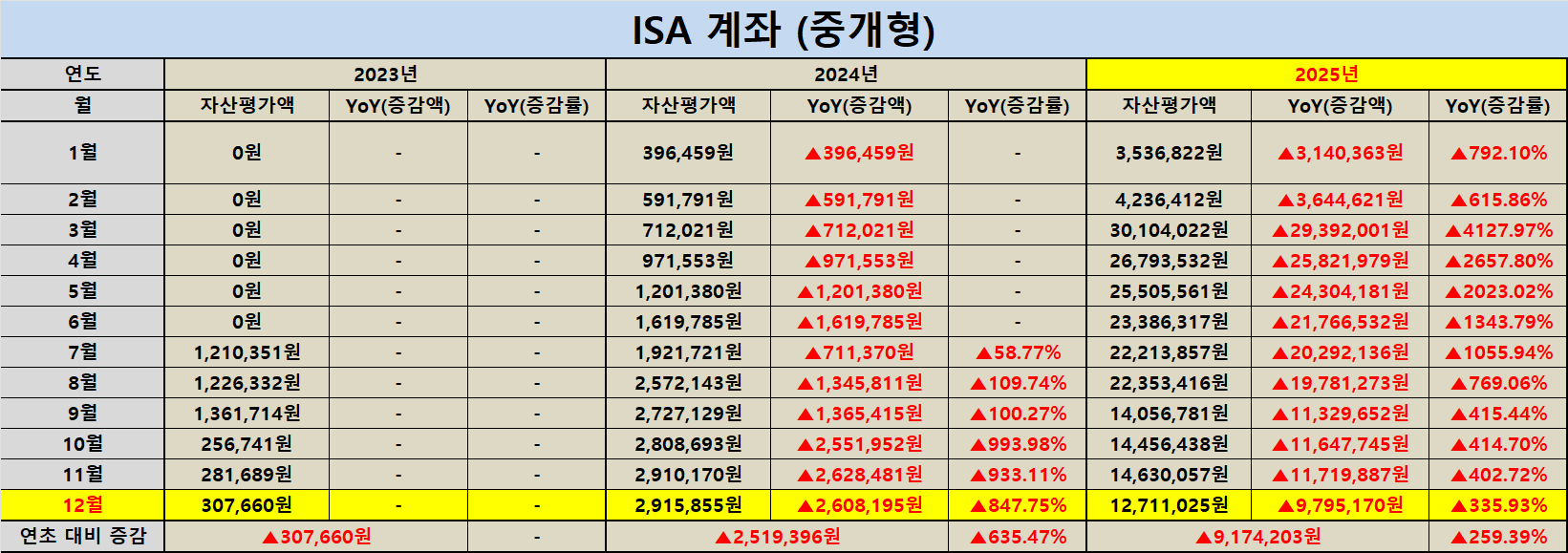

| ISA 절세 계좌 | |

|---|---|

| 원금대비 손익(률) | +2,691,025원 / +26,86% |

| 자산 증감(률) | -1,919,032원 / -13.12% |

| YoY [지난해] | 2,915,855원 |

| YoY [올해] | 12,711,025원 |

| 증감액(률) | +9,795,170원 / +335.93% |

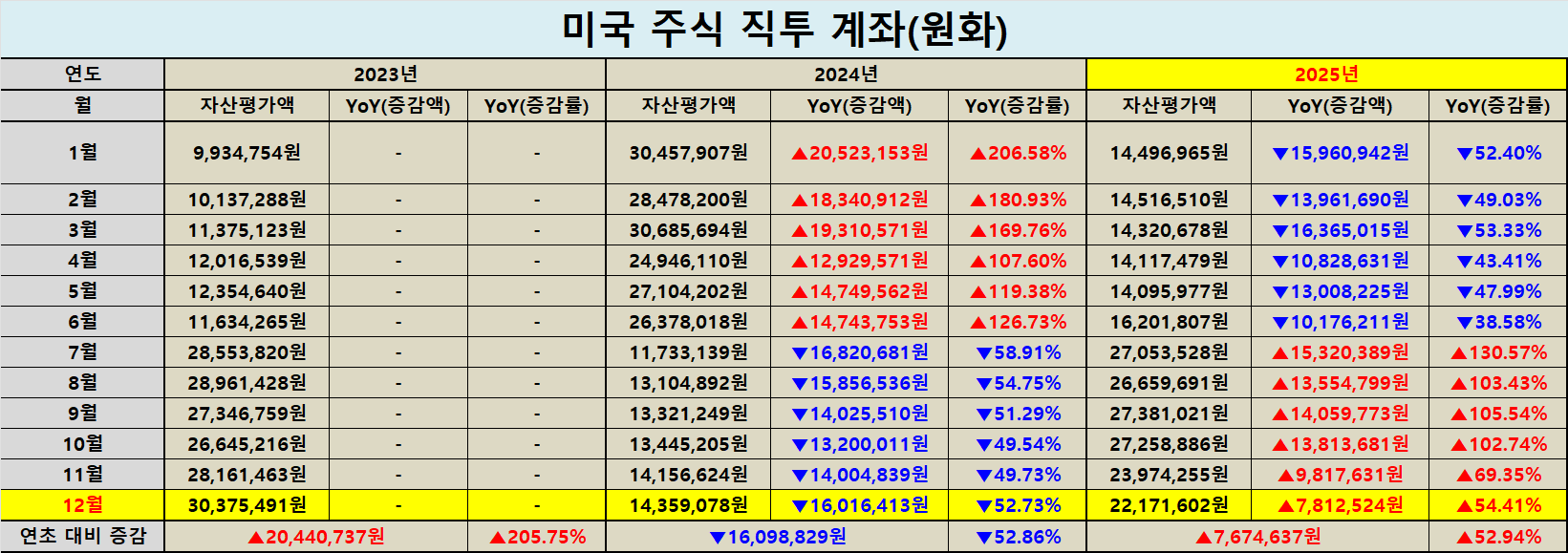

| 미국 주식 직투 계좌(원화 기준) | |

|---|---|

| 원금대비 손익(률) | +3,671,602원 / +19.85% |

| 자산 증감(률) | -1,802,653원 / -7.52% |

| YoY [지난해] | 14,359,078원 |

| YoY [올해] | 22,171,602원 |

| 증감액(률) | +7,812,524원 / +54.41% |

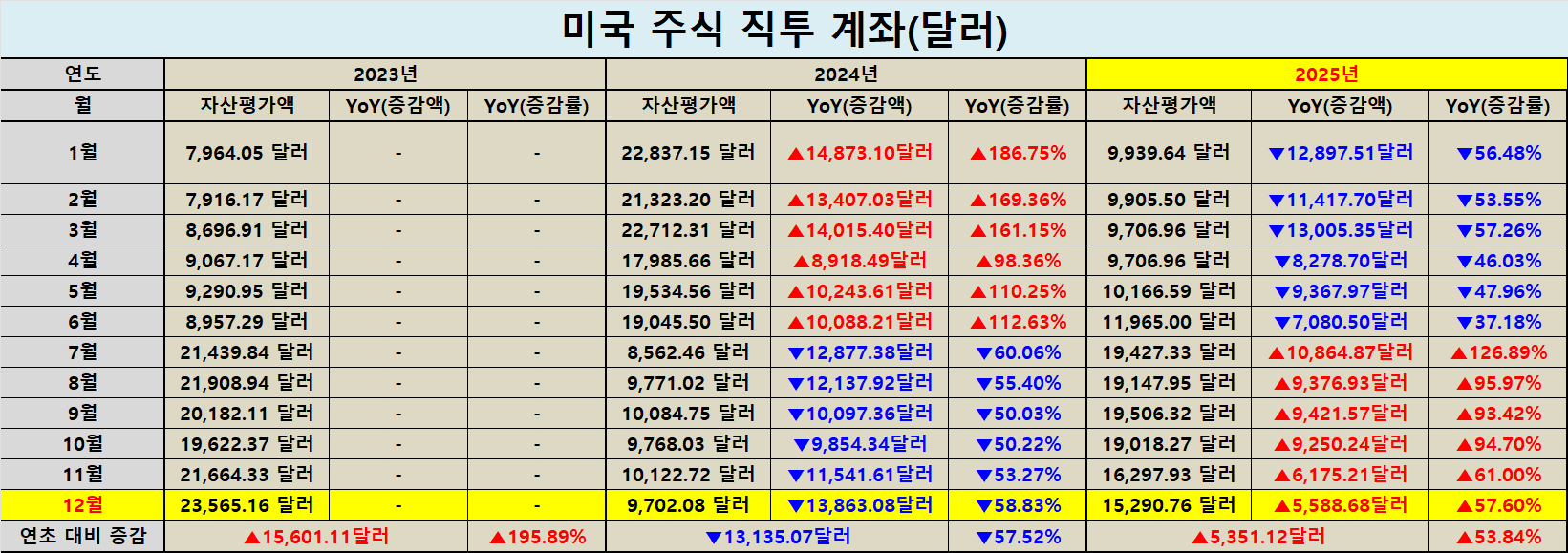

| 미국 주식 직투 계좌(달러 기준) | |

|---|---|

| 원금대비 손익(률) | -381.85달러 / -2.44% |

| 자산 증감(률) | -1,007.17달러 / -6.18% |

| YoY [지난해] | 9,702.08달러 |

| YoY [올해] | 15,290.76달러 |

| 증감액(률) | +5,588.68달러 / +57.60% |

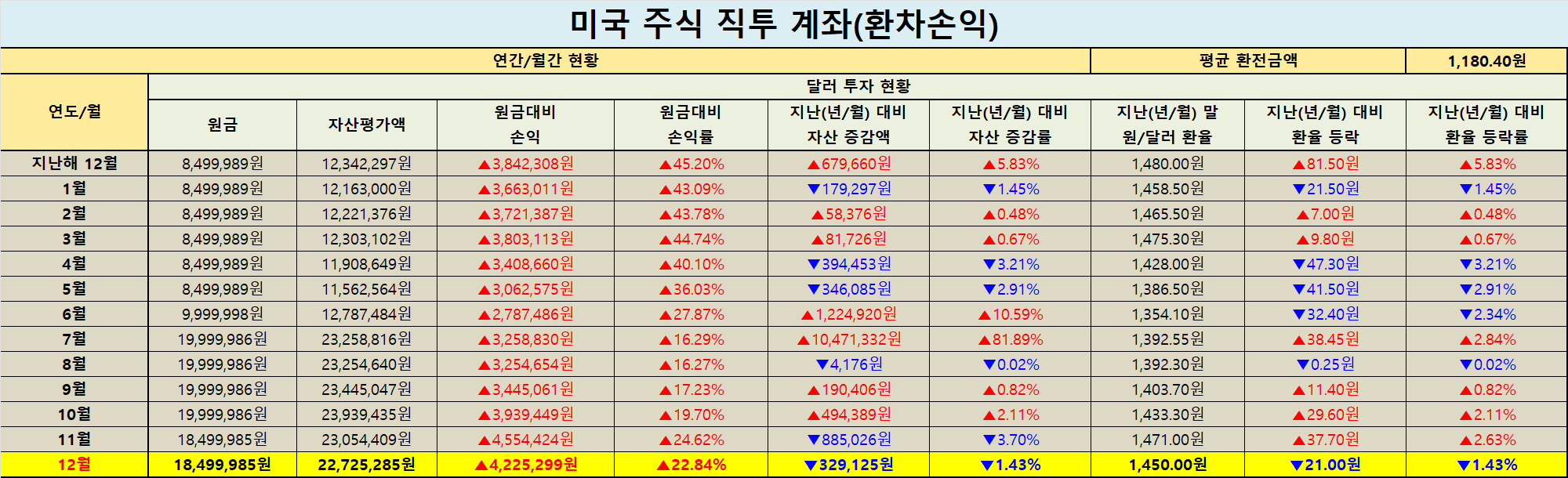

| 미국 주식 환차손익 | |

|---|---|

| 재투로 평균 환전금액 | 1,180.40원 |

| 원금대비 손익(률) | +4,225,299원 / +22.84% |

| 자산 증감(률) | -329,125원 / -1.43% |

| 환율 등락(률) | -21원 / -1.43% |

| YoY [지난해] | 12,342,297원 |

| YoY [올해] | 22,725,285원 |

| 증감액(률) | +10,382,987원 / +84.13% |

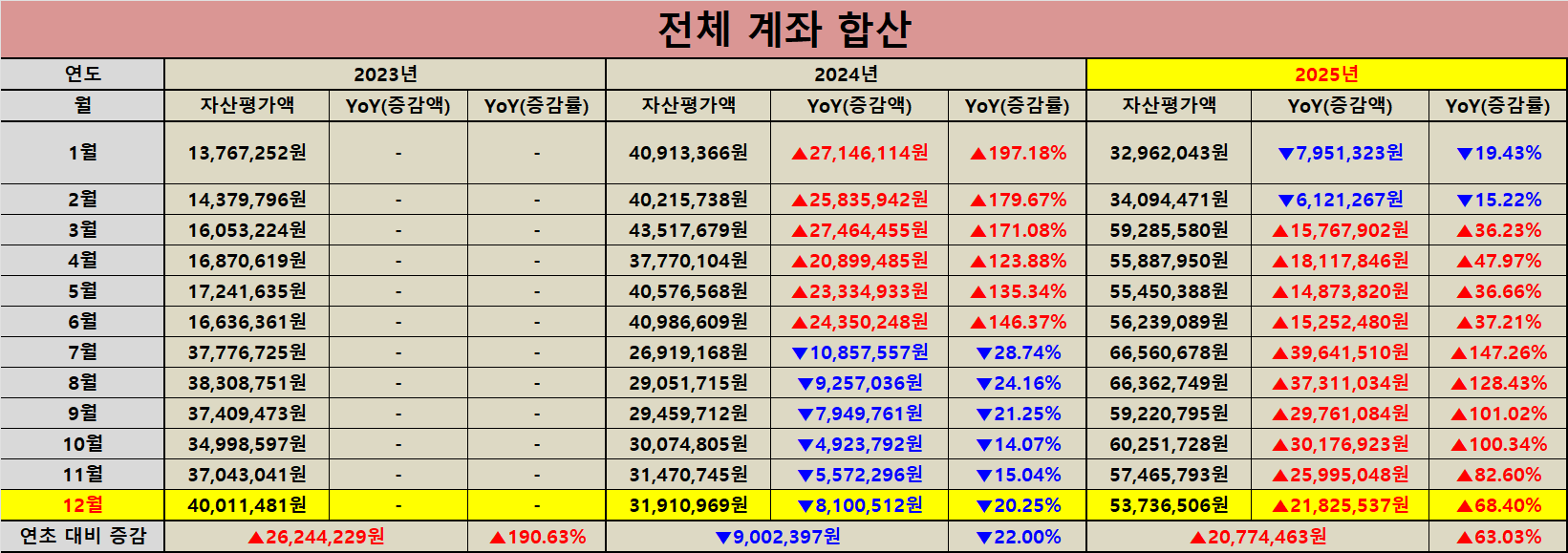

| 전체 계좌 합산 | |

|---|---|

| 원금대비 손익(률) | +13,216,506원 / +32.62% |

| 자산 증감(률) | -3,729,287원 / -6.49% |

| YoY [지난해] | 31,910,969원 |

| YoY [올해] | 53,736,506원 |

| 증감액(률) | +21,825,537원 / +68.40% |

안녕하세요 이웃 여러분~!

경제적 자유를 꿈꾸는 재투로입니다.

2025년 12월 주식 가계부 월 결산을 정리해 보았습니다. 이번 달은 ‘연간 수익의 결실’과 ‘월간 변동성의 체감’이 동시에 나타난 달이라 숫자 하나하나가 더 많은 이야기를 해주었습니다.

📌 12월 전체 결산

12월 전체 계좌 합산 기준으로 원금대비 손익은 +13,216,506원이며 원금대비 수익률은 +32.62%였습니다. 절대 금액으로는 올해도 충분히 의미 있는 성과를 남겼고 특히 작년 12월 대비 자산평가액이 31,910,969원에서 53,736,506원으로 늘어나며 증감액 +21,825,537원과 YoY +68.40%라는 결과까지 함께 확인했습니다. 다만 이번 달 자산 증감은 -3,729,287원으로 월간 기준 -6.49% 하락이 있었고 11월 자산평가액 57,465,793원에서 12월 53,736,506원으로 내려오면서 연말을 앞두고 시장 조정의 무게가 포트폴리오에도 그대로 반영되었습니다.

그럼에도 저는 이 지점에서 더 중요한 힌트를 얻었습니다. 수익률이 흔들리는 구간에서도 ‘원칙이 유지되는 구조’가 있으면 흔들림은 과정으로 남고 계좌는 결국 기록으로 증명된다는 점입니다. 월간 하락은 불편했지만 연간 성장 곡선은 아직 꺾이지 않았고 결과적으로 12월은 한 해의 투자 습관이 숫자로 검증되는 달이었습니다.

🧾 계좌별 흐름

연금저축펀드 메인 계좌는 원금대비 손익 +5,157,655원이며 수익률은 +64.47%였습니다. 월간 자산 증감은 -18,641원으로 -0.14%였고 작년 대비 자산평가액이 10,911,312원에서 13,157,655원으로 늘어나 증감액 +2,246,343원과 YoY +20.59%를 기록했습니다. 서브 계좌도 원금대비 손익 +1,696,224원과 수익률 +42.41%로 안정적인 흐름을 이어갔고 월간 자산 증감은 +11,039원으로 +0.19%였습니다. 작년 대비 자산평가액은 3,724,724원에서 5,696,224원으로 증가하며 증감액 +1,971,500원과 YoY +52.93%를 확인했습니다.

반면 ISA 절세 계좌는 이번 달 체감 변동이 컸습니다. 원금대비 손익은 +2,691,025원으로 수익률 +26.86%를 유지했지만 월간 자산 증감은 -1,919,032원으로 -13.12% 하락했습니다. 다만 연간 관점으로 보면 작년 자산평가액 2,915,855원에서 올해 12,711,025원으로 확대되며 증감액 +9,795,170원과 YoY +335.93%라는 강한 성장 기록이 남아 있습니다. 12월 한 달의 조정은 아쉬웠지만 올해 ISA가 포트폴리오에 기여한 ‘계좌 성장의 폭’ 자체는 분명했고 절세 계좌의 누적 힘이 숫자로 드러난 한 해였습니다.

🌎 미국 직투와 환율

미국 주식 직투 계좌를 원화 기준으로 보면 원금대비 손익은 +3,671,602원이며 수익률은 +19.85%였습니다. 다만 월간 자산 증감이 -1,802,653원으로 -7.52%였고 작년 자산평가액 14,359,078원에서 올해 22,171,602원으로 늘어나 증감액 +7,812,524원과 YoY +54.41%를 남겼습니다. 12월의 하락이 있었어도 연간으로는 계좌 체급이 한 단계 커진 흐름이었습니다.

달러 기준으로 보면 체감은 더 명확했습니다. 12월 원금 15,672.61달러 대비 자산평가액은 15,290.76달러였고 원금대비 손익은 -381.85달러로 -2.44%였습니다. 월간 자산 증감은 -1,007.17달러로 -6.18%였지만 작년 12월 자산평가액 9,702.08달러에서 올해 15,290.76달러로 늘어나 증감액 +5,588.68달러와 YoY +57.60%가 확인됩니다. 같은 계좌라도 기준 통화에 따라 ‘성과의 표정’이 달라지기 때문에 저는 원화 성과와 달러 성과를 분리해서 기록하고 그 뒤에 환율 요인을 따로 붙여서 해석하는 방식을 계속 유지하려고 합니다.

환차손익 표에서도 이 관점이 이어집니다. 재투로 평균 환전금액은 1,180.40원이며 원금대비 손익은 +4,225,299원으로 +22.84%였습니다. 이번 달 자산 증감은 -329,125원으로 -1.43%였고 환율 등락도 -21원으로 -1.43%가 함께 표기되어 있습니다. 작년 대비 자산평가액은 12,342,297원에서 22,725,285원으로 증가하며 증감액 +10,382,987원과 YoY +84.13%를 기록했습니다. 이 숫자는 한 달의 환율 움직임이 불편함을 만들 수는 있어도 ‘환전 단가 관리와 누적 효과’가 길게는 분명한 결과로 돌아온다는 점을 보여줍니다.

🔍 2025년을 정리하며

올해 12월 전체 원금은 40,520,000원이며 자산평가액은 53,736,506원입니다. 작년 12월과 비교하면 원금 규모 자체가 커졌기 때문에 수익률은 낮아져도 손익 금액은 더 커지는 구조가 만들어졌고 이 구조가 장기 투자에서 가장 안정적인 성장 패턴으로 이어진다고 생각합니다. 연금계좌는 월간 변동이 작아도 누적 수익률이 탄탄하게 유지되었고 ISA는 한 달 변동이 컸어도 연간 성장의 폭이 뚜렷했으며 미국 직투는 월간 조정이 있어도 연간 성장과 환차손익의 누적이 동시에 쌓였습니다.

결국 12월 결산은 ‘한 달의 등락’보다 ‘한 해의 루틴’이 더 큰 힘을 가진다는 것을 다시 확인하는 기록이었습니다. 저는 내년에도 계좌 성격에 맞춰 역할을 분리하고 숫자를 숨기지 않고 그대로 기록하면서 흔들리는 구간에서도 매수와 보유의 기준을 지키는 데 집중하겠습니다. 이웃 여러분들도 각자의 계좌가 어떤 역할을 하고 있는지 한 번만 더 점검해 보시면 투자 과정이 훨씬 단단해지는 순간을 만나실 수 있습니다.

이상 경제적 자유를 꿈꾸는 재투로였습니다.

감사합니다!

이 포스팅은 매매 및 종목을 추전하는 글이 아니며,

정보 제공을 목적으로 합니다.

또한, 투자에 대한 책임은

투자자 본인에게 귀속됨을 기억해 주세요~!

이 글을 읽어주시는 모든 분들의 성투를 기원합니다.