2026년 1월 7일, 현 시점 핵심 암호화폐 이슈 정리해 드리겠습니다.

마이클 세일러가 이끄는 스트래티지 MSTR 주가가 1월 6일 미국 증시 마감 이후 애프터마켓에서에서 약 6% 상승했습니다. 글로벌 지수 산출 기관인 MSCI에서 MSTR을 퇴출하지 않기로 결정한 것 때문이었는데요.

그동안 스트래티지 주가는 비트코인 가격이 주춤한 영향도 있었지만, 더 크게는 MSCI가 이른바 디지털 자산 재무 보유 기업, 흔히 DAT라고 불리는 기업들을 지수에서 제외할 수 있다는 우려에 눌려 있었습니다. 만약 지수에서 빠지게 되면 패시브 자금, 즉 ETF나 지수 추종 펀드 자금이 자동으로 빠져나가게 되죠. 수십억 달러 규모의 자금 흐름과 직결되는 문제입니다.

그런데 이날, MSCI가 2026년 2월 정기 리뷰에서도 디지털 자산 트레저리 기업들이 MSCI 지수에 계속 포함된다고 밝힌 겁니다. 스트래티지 공식 계정에서는 이를 두고 '중립적 인덱싱과 경제적 현실을 모두 반영한 긍정적인 결과'라며 '투자자 여러분과 비트코인 커뮤니티에 감사드립니다'고 전했습니다.

마이클 세일러는 스트래티지의 포스티을 담백하게 리트윗했는데요.

작년 12월에 뉴욕에 출장을 가서 금융권 인사들을 여럿 만난 것으로 보이는데, 회사 차원에서 MSCI에 항의서를 제출하기도 하는 등 꽤나 노력을 한 것으로 보입니다.

MSCI는 이번 발표에서 스트래티지 같은 기업을 단순한 투자회사로 볼지, 아니면 본업의 일환으로 디지털 자산을 보유하는 기업으로 볼지에 대해 아직 추가적인 연구와 시장 참여자들과의 논의가 필요하다고 밝혔습니다. 쉽게 말해, 비트코인을 많이 들고 있다는 이유만으로 곧바로 투자회사로 분류해 지수에서 빼기에는 기준이 아직 명확하지 않다는 입장입니다.

전문을 번역해 드리겠습니다:

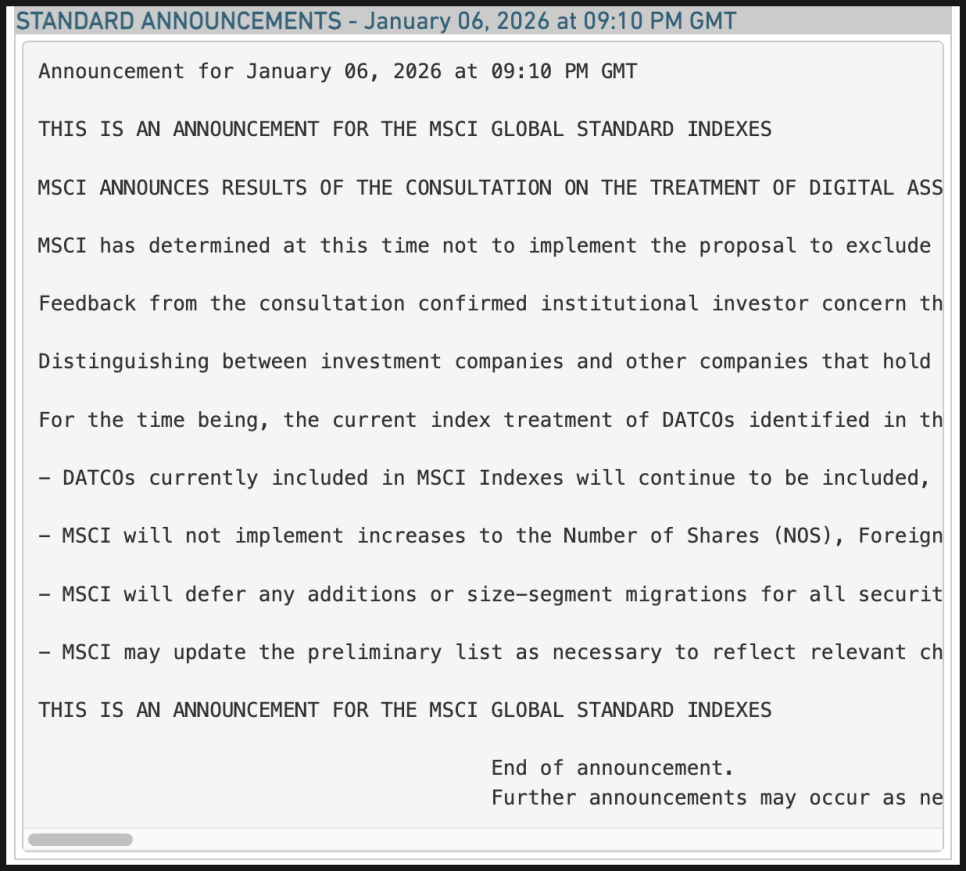

MSCI는 2026년 2월 지수 정기 리뷰에서 디지털 자산 트레저리 기업(Digital Asset Treasury Companies, DATCOs)을 MSCI 글로벌 투자 가능 시장 지수(MSCI Indexes)에서 제외하는 방안을 현시점에서는 시행하지 않기로 결정했습니다. 다만, MSCI는 비영업 기업 전반에 대한 처리 기준을 다루는 보다 폭넓은 컨설테이션을 향후 진행할 예정입니다. 이번 확장 검토는 영업 활동을 수행하는 기업의 성과를 측정하고, 주된 활동이 투자 성격인 기업은 제외한다는 MSCI 지수의 전반적인 목표와의 일관성과 정합성을 유지하기 위한 목적입니다.

컨설테이션 과정에서 일부 DATCO들이 MSCI 지수 편입 대상이 아닌 투자 펀드와 유사한 특성을 보인다는 점에 대해 기관투자자들의 우려가 확인되었습니다. 또한 DATCO들은 영업 활동보다는 투자 활동이 중심인 더 넓은 기업군의 일부일 수 있다는 의견도 제시되었습니다.

디지털 자산과 같은 비영업 자산을 투자 목적이 아닌 핵심 사업 운영의 일부로 보유하는 기업과, 투자 회사 성격의 기업을 구분하는 문제는 추가적인 연구와 시장 참여자들과의 논의가 필요합니다. 예를 들어, 이러한 다양한 유형의 기업들에 대해 지수 편입 적격성을 평가하려면 재무제표 기반 지표나 기타 보조 지표 등 추가적인 편입 기준이 요구될 수 있습니다.

당분간은, 디지털 자산 보유액이 총자산의 50% 이상을 차지하는 기업으로 MSCI가 예비 목록에 식별한 DATCO들에 대한 현행 지수 처리 방식은 유지됩니다.

그래서 당분간은 기존 방침을 유지하겠다고 했는데요. 디지털 자산이 총자산의 50% 이상을 차지하는 기업들에 대해서도, 현재 적용되고 있는 지수 편입 기준을 그대로 유지하겠다는 거죠. 그리고 여기에 시장이 바로 반응한 것입니다.

이번 결정은 스트래티지뿐 아니라, 스트래티지를 모델로 삼아 비슷한 전략을 쓰는 다른 디지털 자산 재무 기업들에도 중요한 신호입니다. 실제로 비트마인 이머전 Bitmine Immersion BMNR, 샤프링크 Sharplink SBET, 트웬티원 캐피털 Twenty One Capital XXI 같은 종목들도 시간외 거래에서 소폭 상승했습니다. 다만 1월 7일 프리마켓에서는 하락하고 있네요.

아무래도 부정적인 변수 하나가 걷힌 만큼, 그동안 빠져나갔던 자금이 일부 다시 돌아올 수 있다는 기대감이 형성된 거죠. 단기 심리 개선에는 분명 도움이 되는 뉴스입니다.

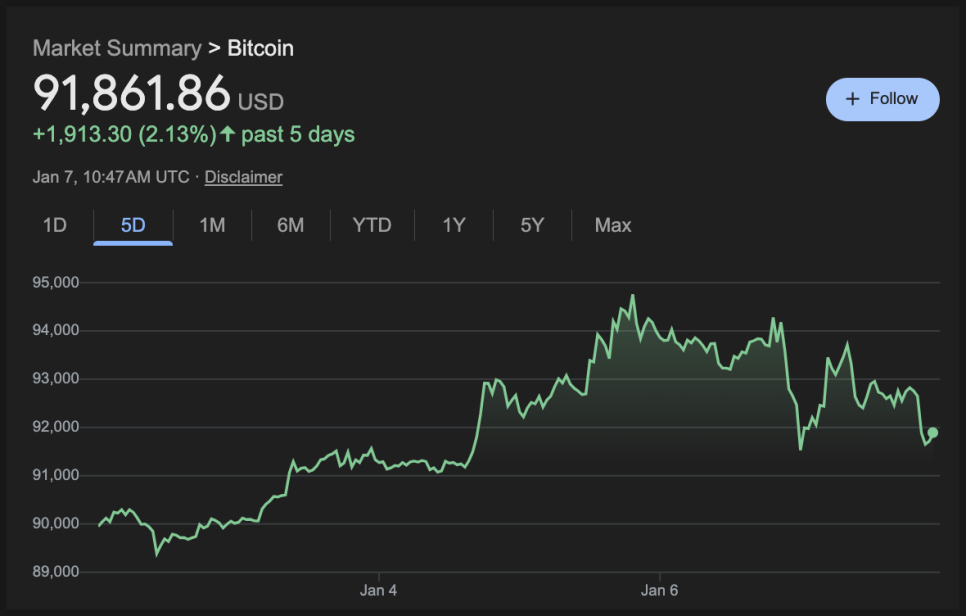

흥미로운 점은 비트코인 가격도 이 소식에 반응했다는 겁니다. 장중 내내 눌려 있던 비트코인은 반등하면서 9만4천 달러 이상까지 올라갔습니다. 다만 현재 시점에서는 조정이 진행 중입니다.

다만 여기서 한 가지 짚고 갈 부분도 있습니다. MSCI가 이번에 결정을 미룬 것이지, 완전히 문제를 덮은 건 아니라는 겁니다. “추가 연구가 필요하다”는 표현은, 기준이 정리되는 순간 방향이 바뀔 수도 있다는 의미이기도 하죠. 장기적으로는 디지털 자산을 대량 보유한 기업들에 대한 회계 기준과 지수 편입 논의가 더 까다로워질 가능성도 배제할 수 없습니다.

그래서 만일 이번 이슈로 MSTR 주가가 오르더라도, 앞으로 MSCI가 어떤 기준을 만들지, 그리고 그 기준이 시장에 어떤 영향을 줄지를 계속 지켜볼 필요가 있습니다.

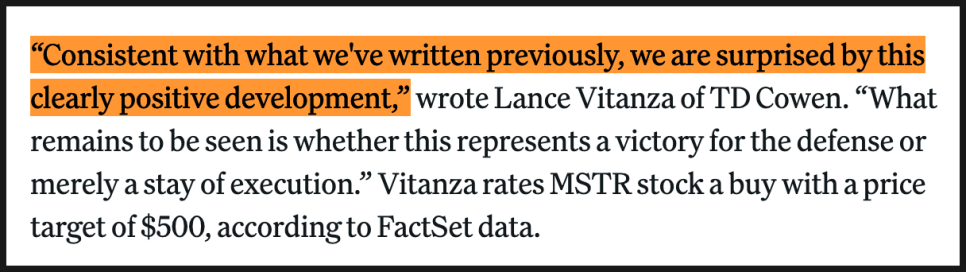

실제로 애널리스트들의 반응을 보면 마냥 안심하기는 이르다는 분위기입니다. TD 코웬 TD Cowen의 애널리스트 랜스 비탄자 Lance Vitanza는 이번 결정을 명확히 긍정적인 변화라고 놀랐다고 평가하면서도, 이게 완전한 승리인지 아니면 집행 유예에 불과한지는 아직 알 수 없다고 표현했습니다. 쉽게 말해, 한 고비는 넘겼지만 근본적인 판결이 나온 건 아니라는 의미죠. 그는 스트래티지 주식에 대해 매수 의견을 유지하고 있으며, 목표 주가는 500달러로 제시하고 있습니다.

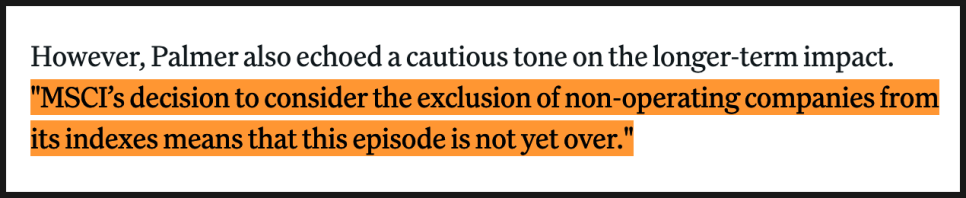

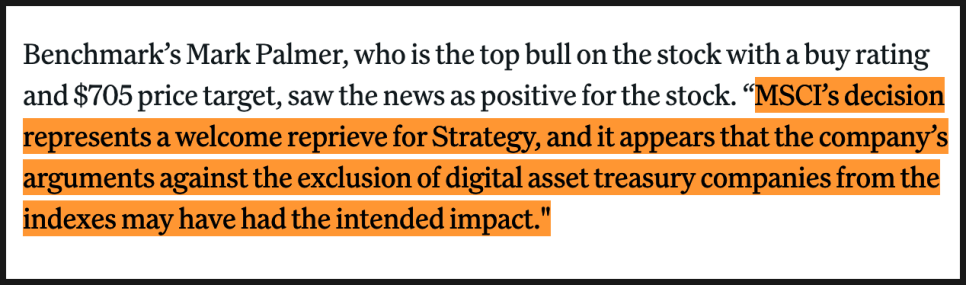

스트래티지에 가장 강한 낙관론을 가진 쪽으로 알려진 벤치마크 Benchmark의 마크 팔머 Mark Palmer 역시 이번 소식을 주가에 긍정적인 재료로 해석했습니다. MSCI가 결정을 유보한 것은 스트래티지 입장에서 반가운 휴식이며, 디지털 자산 재무 기업을 지수에서 제외하면 안 된다는 회사 측의 논리가 어느 정도 먹혔을 가능성이 있다는 평가입니다. 그는 매수 의견에 목표 주가 705달러를 제시하고 있습니다.

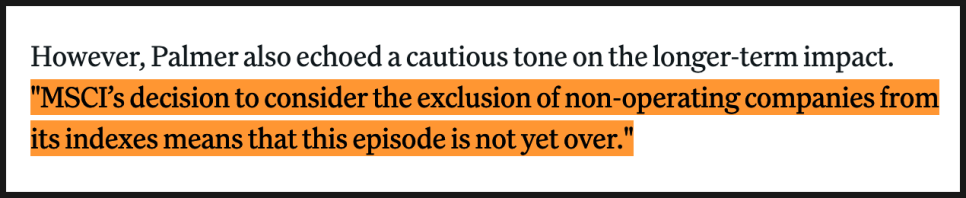

다만 팔머 역시 MSCI가 비영업 자산을 중심으로 움직이는 기업들, 다시 말해 본업이 아닌 자산 보유가 핵심이 된 기업들을 지수에서 어떻게 다룰지 재검토하겠다는 입장을 유지하고 있다는 점을 짚었습니다. 이 말은 이번 이슈가 완전히 끝난 게 아니라는 뜻이기도 하죠.

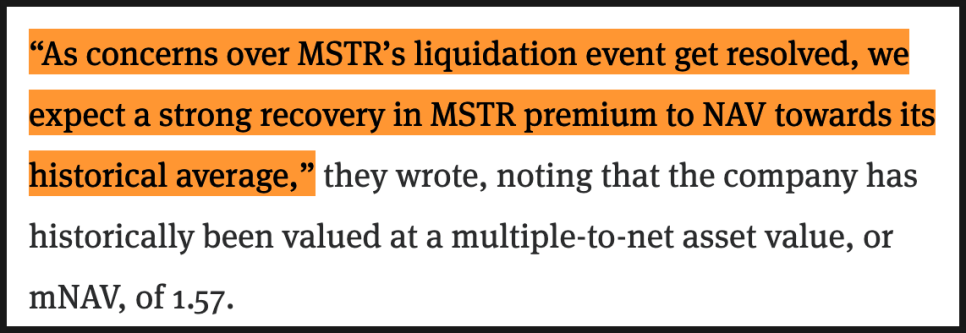

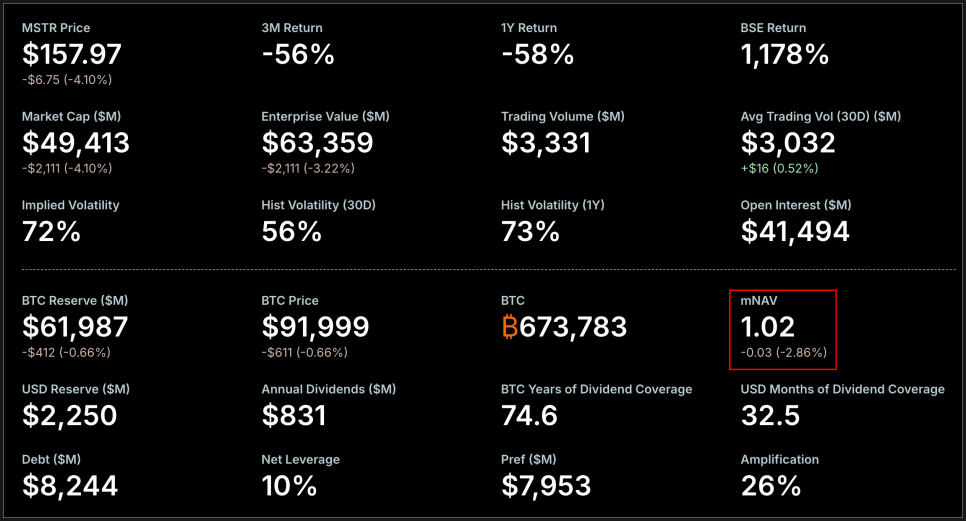

한편 투자은행 번스타인 Bernstein의 애널리스트들은 이 프리미엄이 다시 과거 평균 수준으로 회복될 가능성이 높다고 분석했습니다. 핵심 전제는 단 하나, 비트코인 가격 회복인데요. 번스타인 쪽은 이 우려가 점차 해소되면, 스트래티지의 프리미엄이 순자산가치 대비 과거 평균 수준으로 돌아갈 수 있다고 봤습니다. 과거 스트래티지는 순자산 대비 약 1.57배, 그러니까 보유 자산 가치보다 훨씬 높은 평가를 받아온 시기가 많았다는 점을 근거로 들었습니다.

이 프리미엄이 중요한 이유는 구조적인 성장 메커니즘 때문입니다. 프리미엄이 높을수록 스트래티지는 주식을 발행해 자금을 조달하고, 그 돈으로 비트코인을 더 살 수 있습니다. 주당 비트코인 보유량을 늘리는 선순환이 가능한 구조죠. 그런데 작년 하반기부터 이 프리미엄이 빠르게 낮아지면서, 최근에는 1.02 수준까지 내려왔습니다. 거의 “자산 값 그대로” 거래되고 있다는 뜻입니다.

또 하나 시장이 걱정했던 부분은 스트래티지가 발행한 우선주입니다. 이 우선주들은 배당을 지급해야 하는 구조인데, 지난 분기 비트코인 가격이 약 23% 하락하면서 “배당을 계속 감당할 수 있느냐”는 질문이 나왔습니다.

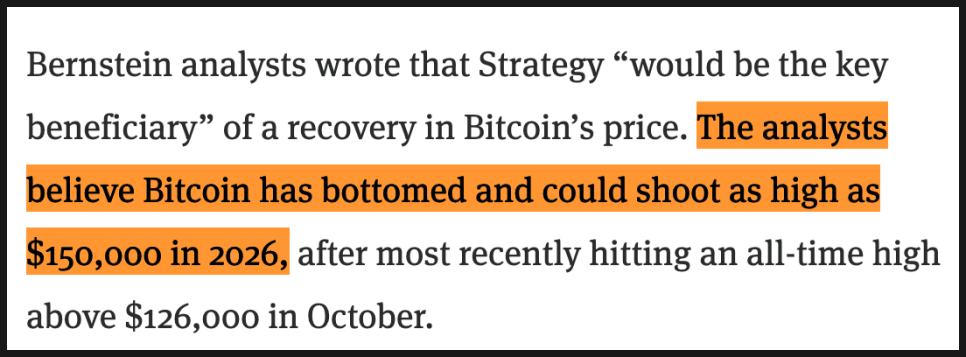

이에 대해 번스타인은 스트래티지가 비트코인 가격 반등의 최대 수혜자가 될 가능성이 크다고 평가했습니다. 이들은 비트코인이 이미 바닥을 찍었고, 2026년에는 최대 15만 달러까지 갈 수 있다는 전망도 내놓았습니다. 참고로 비트코인은 작년 10월에 이미 12만6천 달러를 넘는 사상 최고가를 기록한 바 있습니다.

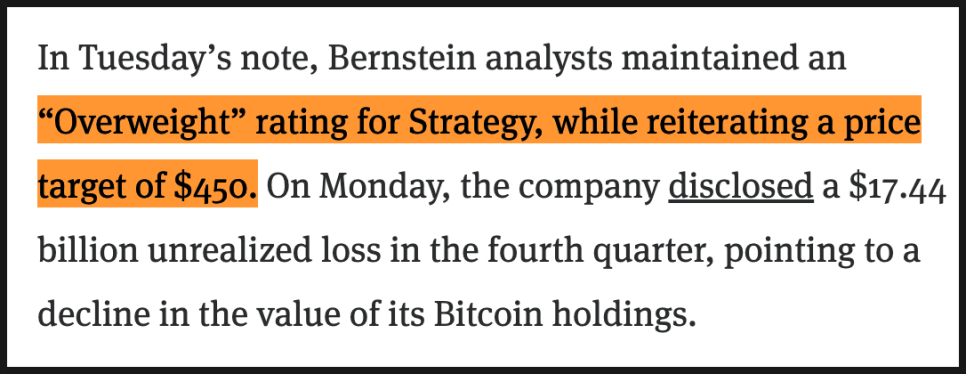

번스타인은 여전히 스트래티지에 대해 비중 확대, 즉 오버웨이트 의견을 유지하면서 목표 주가를 450달러로 제시했습니다. 또 최근 스트래티지가 22억5천만 달러 규모의 달러 준비금을 쌓아 배당을 사실상 선지급한 점에 대해서는 꽤 보수적이고 신중한 선택이라고 평가했습니다.

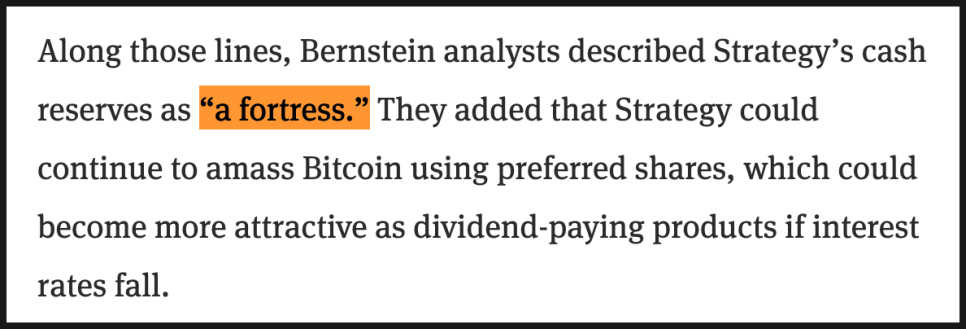

번스타인은 스트래티지의 현금 상황을 “요새 같은 재무 구조”라고 표현했습니다. 금리가 내려간다면, 배당을 주는 우선주가 오히려 더 매력적인 자금 조달 수단이 될 수 있다는 분석도 덧붙였습니다.

현재 스트래티지가 부담해야 하는 연간 배당 규모는 약 8억3천만 달러입니다. 만약 비트코인 가격이 평균 매입가인 7만5천 달러 아래로 크게 떨어진다면 우려가 커질 수 있지만, 애널리스트들은 보유 비트코인 규모와 전환사채 만기까지 아직 시간이 많이 남아 있다는 점을 들어 과도한 걱정은 불필요하다고 봤습니다.

한편 작년 한 해 50% 이상 하락한 스트래티지 주가는 올해 2% 상승하고 있습니다. 하지만 한때는 457달러까지 올라갔고, 2024년 도널드 트럼프 대통령 재선 이후에는 474달러까지 치솟기도 했죠. 변동성 하나만큼은 정말 극단적인 종목입니다.