안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 미국 및 국내 증시는 반도체 관련 주들의 급등으로 지수 또한 상승세를 보였는데요.

이에 ‘주간 글로벌 투자 자금흐름('25.12.25 (목) ~ 12.31 (수))’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

주식펀드는 북미 중심, 채권펀드는 신흥국 중심으로 유입

출처 : 국제금융센터 신지원 책임연구원 / 신술위 책임연구원

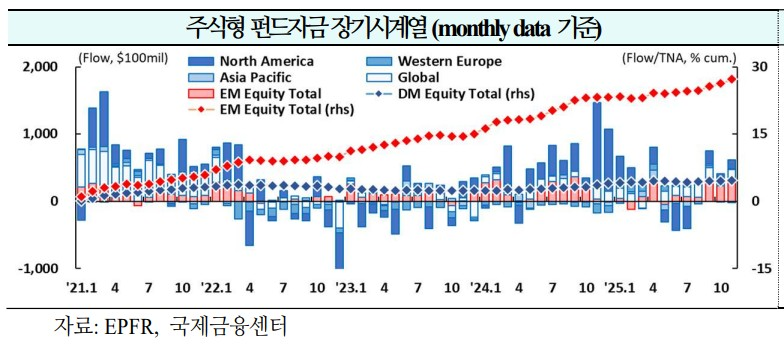

01. 주식

북미를 중심으로 유입 전환(+$982억 → -$101억 → +$423억)

1) 북미

유입 전환(+$790억 → -$401억 → +$302억)

ㅇ 기업 실적 추정치의 하향 전환은 역사적으로 버블 붕괴 이전의 조기 경보 신호로 인식되고 있으나, 현재 미국 기업 실적은 초대형 기술주부터 중소형주까지 광범위한 상향 조정 국면. 거시 환경도 확장적 재정정책과 1분기 중 사상 최대 수준의 세금 환급, 새로 취임하는 연준 의장의 비둘기파적 정책 시그널 가능성 등이 예상되며 우호적인 상태(BNPP)

2) 서유럽

유입 지속(+$3억 → +$22억 → +$28억)

`25년 유로존 증시 상승폭은 금융주 강세와 밸류에이션 확장을 바탕으로 미 달러화 기준 미국을 16%p 상회하며 `06년 이후 최고 수준의 성과를 기록. 주가가 사상 최고치 수준으로 `26년에 진입하였으나, AI 실적 기대에 대한 높은 의존도는 향후 변동 요인이 될 소지. 유로존 성장세와 정책 등은 증시에 우호적이며 기업 부문도 견조한 모습(Barclays)

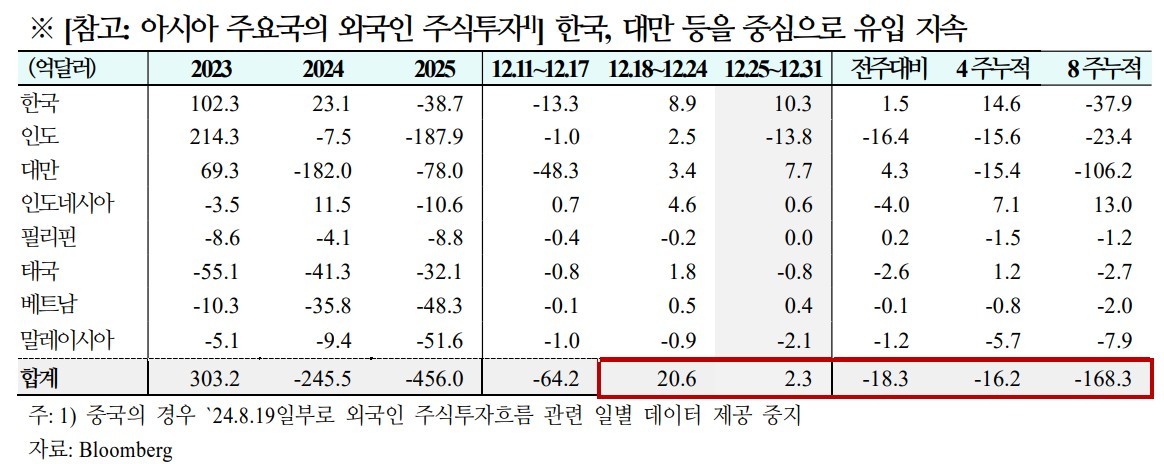

3) 신흥국

10주 연속 유입(+$133억 → +$114억 → +$23억)

ㅇ `26년 중국 증시는 보험사 자금 유입 가능성, 미 연준의 완화 기조, 3월 양회 등 우호적인 정책 환경을 배경으로 PER이 10~15% 확장될 전망. 다만 강세 지속 가능성은 기업 실적과 펀더멘탈 회복 여부에 달려있으며, 혁신 주도 성장이 관건(BofA)

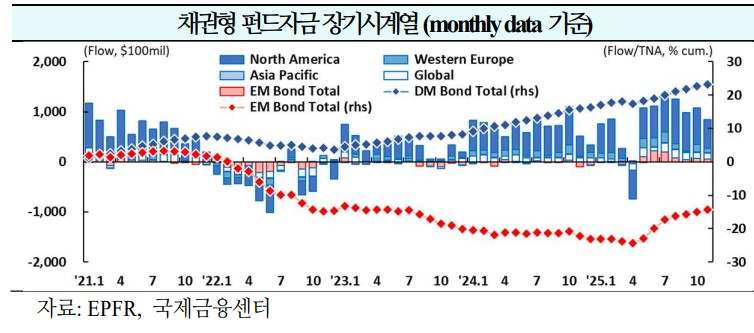

02. 채권

신흥국을 중심으로 유입 확대(+$79억 → +$376억 → +$106억)

1) 북미

36주 연속 유입(+$20억 → +$225억 → +$5억)

ㅇ 노동시장이 다시 타이트해질 경우 연준은 정책금리를 장기간 동결할 가능성이 높음. 12월 FOMC 회의록에서는 최근 실업률 상승을 반영하지 않은 상태에서도 금리 인하 일시 중단에 무게를 두는 모습. 기본 시나리오는 1월 회의에서 추가 금리 인하 후 동결이나, 12월 고용 보고서 결과(9일 발표)에 따라 1월 금리 인하도 없을 가능성도 상존(JPM)

2) 서유럽

19주 연속 유입(+$6억 → +$10억 → +$29억)

ㅇ `26년 유로존의 경제성장률은 추가 개선될 전망. 미국 관세 영향은 점차 완화되는 반면, 중국과의 경쟁 심화는 부담 요인으로 작용. 독일의 재정 기조 전환과 유럽 전반의 국방비 지출 확대는 경제활동을 뒷받침할 전망. 또한 견조한 실질 소득 증가는 `26년도 소비 지출을 지지할 것으로 예상(GS)

3) 신흥국

11주 연속 유입(+$40억 → +$120억 → +$53억)

ㅇ `26년중 중국 성장률 및 물가 전망은 추가적인 통화・재정 완화를 전제로, 시장 컨센서스를 소폭 상회하는 수준. 다만 정책 당국은 최근 부진한 지표에도 불구하고 완화에 소극적인 모습을 보이면서 내수 수요 약화를 야기하며 `26년 GDP 전망의 하방 리스크 요인으로 작용할 소지. 이 경우 국내 물가 하락과 수출 강세로 이어질 가능성(GS)

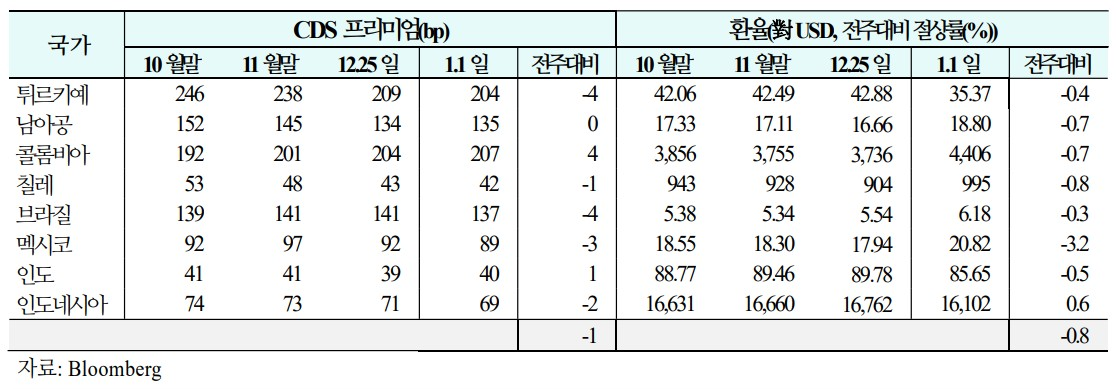

03. 주간 신흥국 CDS 및 환율 동향('25.12.26 (금) ~ 26.1.1 (목))

1) CDS

신용위험은 튀르키예, 브라질 등을 중심으로 하락(주간 평균 등락폭: -2bp → -1bp → -1bp)

2) 환율

통화가치는 멕시코, 칠레 등을 중심으로 하락(주간 평균 절상률: -0.3% → +0.5% → -0.8%)