월간 미국 증시 시황 체크

|

나스닥 |

23,241.99 / -123.69(-0.53%) |

|

S&P 500 |

6,845.50 / -3.59(-0.05%) |

|

다우존스 |

48,063.29 / +346.87(+0.73%) |

|

원/달러 환율 |

1,450원 / -21원(-1.43%) |

|

공포 탐욕 지수 |

46p / +22p(중립 구간) |

📅 1월 1일 (목)

● 한국

→ 새해(휴일)

● 미국

→ 새해(휴일)

→ 원유재고

● 일본

→ 새해(휴일)

● 중국

→ 새해(휴일)

📅 1월 2일 (금)

● 미국

→ 제조업 구매관리자지수(12월)

● 일본

→ 시장 휴일(휴일)

● 중국

→ 새해(휴일)

📅 1월 6일 (화)

● 미국

→ ISM 제조업구매자지수(12월)

→ 서비스 구매관리자지수(12월)

📅 1월 7일 (수)

● 미국

→ ADP 비농업부문 고용 변화(12월)

📅 1월 8일 (목)

● 미국

→ ISM 비제조업구매자지수(12월)

→ 미국 노동부 JOLTS(구인, 이직 보고서/11월)

→ 원유재고

→ 신규 실업수당청구건수

📅 1월 9일 (금)

● 미국

→ 미국 평균 시간당 임금(MoM/12월)

→ 비농업고용지수(12월)

→ 실업률(12월)

📅 1월 12일 (월)

● 일본

→ 성인의 날(휴일)

📅 1월 13일 (화)

● 미국

→ 소비자물가지수(MoM/10월)

→ 소비자물가지수(YoY/12월)

→ 근원 소비자물가지수(MoM/10월)

📅 1월 14일 (수)

● 미국

→ 신규 주택판매(12월)

→ 생산자물가지수(MoM/11월)

→ 소매판매(MoM/11월)

→ 근원 소매판매(MoM/11월)

📅 1월 15일 (목)

● 한국

→ 금리 결정(1월)

● 미국

→ 기존주택판매(12월)

→ 제조업 구매관리자지수(P/1월)

📅 1월 16일 (금)

● 미국

→ 필라델피아 연은 제조업활동지수(1월)

📅 1월 19일 (월)

● 미국

→ 마틴루터킹 주니어 추모일(휴일)

● 중국

→ GDP(YoY/4분기)

📅 1월 22일 (목)

● 미국

→ GDP(QoQ/3분기)

📅 1월 23일 (금)

● 미국

→ 제조업 구매관리자지수(P/1월)

→ 서비스 구매관리자지수(P/1월)

📅 1월 27일 (화)

● 미국

→ 금리결정

안녕하세요 이웃 여러분~!

경제적 자유를 꿈꾸는 재투로입니다.

이번 포스팅은 12월 한 달 동안의 미국 증시 흐름을 S&P500 중심으로 정리하면서 주요 지표 변화를 함께 점검해보는 시간입니다. 한 달 단위로 숫자를 정리해두면 단기 변동에 흔들리지 않으면서도 시장의 결을 더 정확하게 읽을 수 있네요.

📊 12월 마감 지표로 본 시장의 ‘온도’

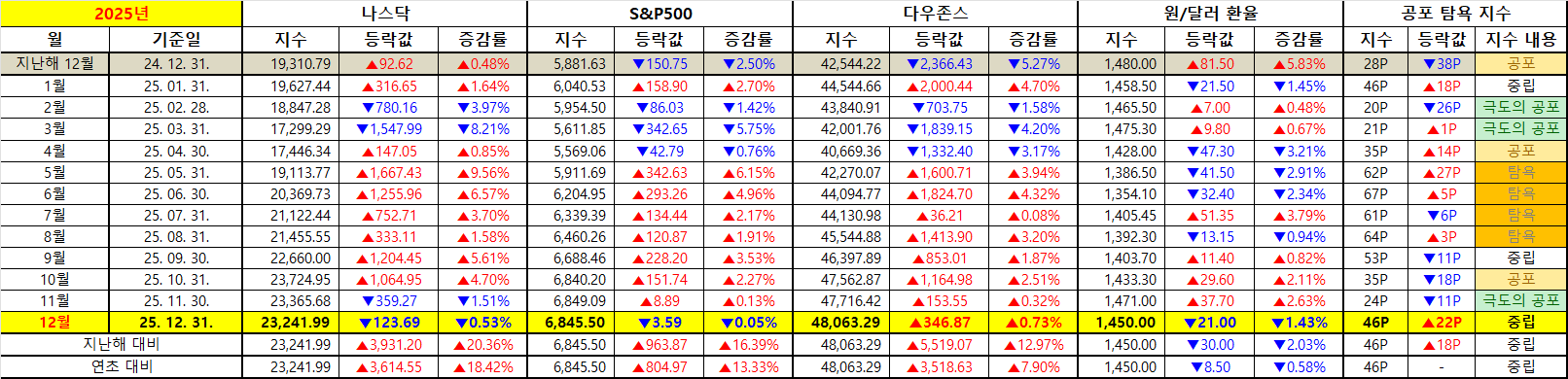

지난달 말일 대비 기준으로 나스닥은 23241.99로 123.69 하락하며 -0.53%를 기록했습니다. S&P500은 6845.50으로 3.59 하락하며 -0.05%였고 다우존스는 48063.29로 346.87 상승해 +0.73%로 마감했습니다. 지수만 놓고 보면 성장주 비중이 큰 나스닥은 살짝 밀렸고 대형 우량주 중심의 다우는 상대적으로 선방한 한 달이었습니다. S&P500이 거의 제자리였다는 점은 시장이 크게 한 방향으로 쏠리기보다 업종과 종목 안에서 미세한 교체가 이어졌다는 신호로 읽을 수 있습니다.

환율은 원달러 1450원으로 21원 하락해 -1.43%였습니다. 환율이 내려오면 달러 자산을 보유한 입장에서는 평가액 흐름이 다소 둔해질 수 있겠습니다. 반면 달러로 새로 매수하는 시점에는 부담이 줄어드는 측면도 있습니다. 공포 탐욕 지수는 46p로 22p 상승하며 ‘중립’ 구간에 들어왔습니다. 공포 구간에서 한 발 물러난 상태라는 점은 투자 심리가 과열도 침체도 아닌 중간 지대에 위치했다는 의미입니다.

🧩 증시맵으로 확인한 업종별 명암과 해석 포인트

월간 증시맵을 보면 종목 간 색깔 대비가 꽤 선명합니다. 엔비디아가 +3.66%로 상승한 반면 브로드컴은 -10.36%로 크게 밀렸습니다. 같은 반도체 범주 안에서도 방향이 엇갈렸다는 사실이 중요합니다. 테슬라는 +4.55%로 강했고 메타도 +3.00%로 상승했습니다. 반면 애플은 -3.97%로 약했고 아마존은 -1.31%였습니다. 마이크로소프트는 -0.64%로 소폭 하락했고 알파벳도 -0.60%였습니다. 기술주라는 큰 묶음 안에서도 ‘무엇이 강했고 무엇이 쉬었는지’를 분리해서 보는 편이 한 달 리뷰에서는 더 유용합니다.

방어 성격이 강한 헬스케어 쪽에서는 일라이릴리가 +1.59%로 상승했습니다. 에너지 쪽에서는 엑슨모빌이 +3.18%로 강했습니다. 한편 엔터테인먼트 영역에서 넷플릭스가 -14.08%로 크게 하락한 점도 눈에 들어옵니다. 이런 월간 대비는 특정 재료 하나로 단정하기보다 수급과 기대의 변화가 어느 구간에서 조정으로 이어졌는지 확인하는 용도로 쓰는 편이 안전합니다. 결국 ‘지수는 횡보’였지만 내부에서는 강약이 뚜렷했고 그 과정에서 포트폴리오의 체감 성과는 종목 선택에 따라 꽤 달라질 수 있었던 한 달이었습니다.

📅 2026년 1월 주요 일정과 체크해야 할 구간

1월은 초반부터 굵직한 이벤트가 몰려 있습니다. 첫째 주에는 1월 1일에 한국과 미국과 일본과 중국이 새해 휴일로 묶여 있으며 미국은 원유재고 일정이 잡혀 있습니다. 1월 2일에는 미국 제조업 구매관리자지수(12월)가 예정되어 있고 일본은 시장 휴일이 포함되어 있습니다.

둘째 주는 체감상 가장 중요도가 높습니다. 1월 6일에는 미국 ISM 제조업구매자지수(12월)와 서비스 구매관리자지수(12월)가 예정되어 있습니다. 1월 7일에는 ADP 비농업부문 고용 변화(12월)가 있고 1월 8일에는 ISM 비제조업구매자지수(12월)와 JOLTS(11월) 그리고 원유재고와 신규 실업수당청구건수가 함께 들어 있습니다. 1월 9일에는 평균 시간당 임금(MoM/12월)과 비농업고용지수(12월) 그리고 실업률(12월)이 예정되어 있어 주간 변동성이 커질 수 있는 구간입니다.

셋째 주에는 1월 13일 소비자물가지수 발표가 예정되어 있고 1월 14일에는 신규 주택판매(12월)와 생산자물가지수 그리고 소매판매 관련 지표가 묶여 있습니다. 1월 15일에는 한국 금리 결정(1월)이 예정되어 있으며 같은 날 미국 기존주택판매(12월)와 제조업 구매관리자지수(P/1월)가 함께 잡혀 있습니다. 1월 16일에는 필라델피아 연은 제조업활동지수(1월)가 예정되어 있습니다.

넷째 주에는 1월 19일 미국이 마틴루터킹 주니어 추모일로 휴일이며 중국은 GDP(YoY/4분기)가 예정되어 있습니다. 1월 22일에는 미국 GDP(QoQ/3분기)가 있고 1월 23일에는 제조업 구매관리자지수(P/1월)와 서비스 구매관리자지수(P/1월)가 대기합니다. 마지막 주 1월 27일에는 미국 금리결정 일정이 잡혀 있어 한 달의 방향성은 결국 이 이벤트를 중심으로 정리될 가능성이 높겠습니다.

🧭 장기 투자 관점에서의 월간 정리와 대응

12월 데이터는 한 문장으로 요약하면 ‘지수는 횡보’였고 ‘내부는 교체’였습니다. 나스닥이 소폭 조정받는 동안 다우가 상승한 구조는 성장과 가치 사이의 무게 중심이 단기적으로 이동할 수 있다는 힌트를 줍니다. 이런 환경에서는 한 번에 방향을 단정하기보다 일정이 몰린 구간에서 변동성이 확대될 수 있다는 점을 전제로 분할 접근과 리밸런싱 기준을 점검하는 편이 더 실전적입니다. 공포 탐욕 지수가 중립으로 올라온 상황도 과열이 아니라는 점에서 조급함을 줄여줍니다. 결국 월간 점검의 목적은 예측이 아니라 준비입니다. 숫자가 말해주는 범위 안에서만 판단하고 내가 세운 장기 원칙을 흔들지 않는 태도가 가장 큰 무기가 되네요.

이상 경제적 자유를 꿈꾸는 재투로였습니다.

올 한해도 모두 고생 많으셨습니다. 다가오는 새해에는 건강과 성투가 함께하시길 진심으로 바랍니다.

감사합니다!

이 포스팅은 매매 및 종목을 추전하는 글이 아니며,

정보 제공을 목적으로 합니다.

또한, 투자에 대한 책임은

투자자 본인에게 귀속됨을 기억해 주세요~!

이 글을 읽어주시는 모든 분들의 성투를 기원합니다.