대신투자증권은 천보에 대해

목표주가 300,000원 매수 유지의

의견을을 전했습니다.

출처 : 대신투자증권

천보 간단 기업분석

사업부

-전자소재 사업부-

LCD식각액첨가제

*아미노테트라졸은 국내,글로벌 시장 점유율 1위

*OLED의 3원색(적,녹,청)중 적색 발광재료

-2차전지 소재 사업부-

전해액

*리튬전지용 전해질 LiFSI를 세계 최초 상용화 가동

*18년부터 22년까지 LiFSI, LiPO2F2,

LiBOB, LiDFOP공장 증설

*새만금국가산업단지에 대규모 공장 건설중

-의약품 소재 사업부-

결핵치료제, 당뇨병치료제 등 중간체 생산중

-정밀화학소재 사업부-

질산칼륨, 질산리튬

천보 실적

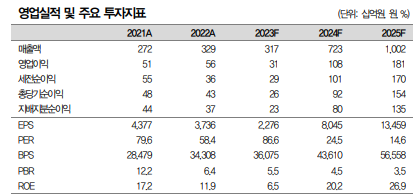

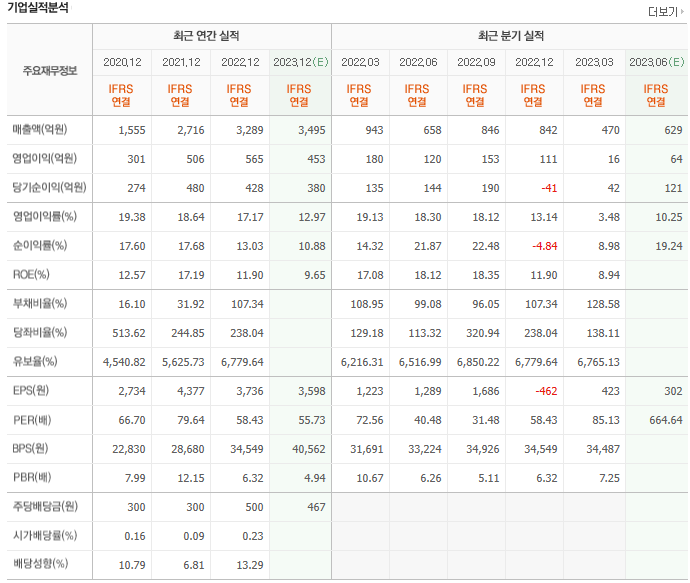

출처 : 네이버증권

23. 1Q

매출액 : 470억

영업이익 : 16억

부채비율 : 128.58%

유보율 6,765.13%

재정적으로 부채비율 양호하며,

유보율도 좋습니다.

아쉬운 점은 이번 분기 실적이네요.

천보 매출 및 제품라인

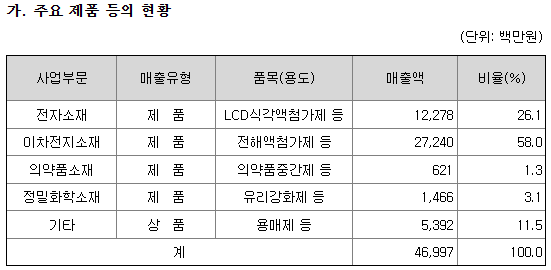

출처 : 천보 공시

전자소재

LCD식각액첨가제 등

비율 : 26.1%

2차전지소재

전해액첨가제 등

비율 : 58.0%

의약품소재

의약품중간제 등

비율 : 1.3%

정밀화학소재

유리강회제 등

비율 : 3.1%

기타

용매제 등

비율 : 11.5%

1Q 실적을 보시면,

전자소재와 2차전지에서 큰 폭으로 하락했습니다.

2차전지 소재 가격 추이

최근 2차전지 소재의 가격 변동이

21년보다 낮아진 상태입니다.

1Q의 실적은 가격 하락의 영향이

클 것으로 보여집니다.

생산 및 공장 가동율

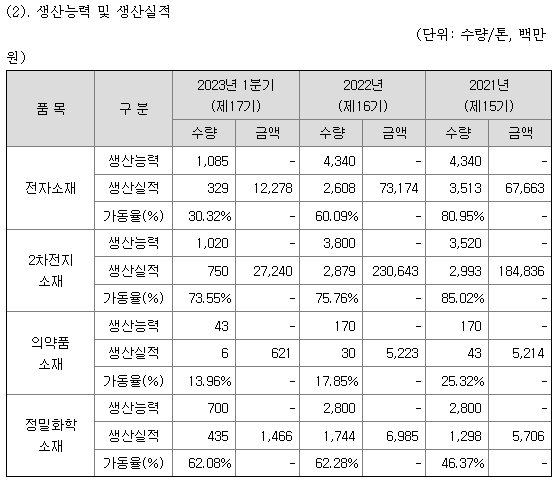

전자소재

가동율 : 30.32%

2차전지소재

가듕율 73.55%

의약품소재

가동율 13.96%

정밀화학소재

가동율 : 62.08%

추이를 본다면,

실적에 큰 폭을 차지하는 전자소재와

2차전지의 영향이 있다는 것을 파악할 수 있습니다.

전자소재에서 가동율이 크게 감소한 모습입니다.

2차전지 소재는 가격이 하락한 영향이 있을듯 합니다.

다른 소재들은 실적에

미미한 영향을 미치는 모습입니다.

대신투자증권에서 말하는 투자포인트

● 2분기 눈높이는 낮출 필요가 있다고전했습니다.

2Q 매출액 490억(YoY-25%)

영업이익 23억(YoY-81%, OPM 4.8%)을 전망했습니다.

2 차전지소재 부문이 중국 수요 부진과 판가 하락 영향으로

전분기에 이어 실적 부진 지속을 예상했습니다.

2차전지소재 매출 318억(YoY-14%)

영업이익 10억(YoY-86%, OPM 3.1%)을 추정했습니다.

상반기 중국 배터리 시장의 일시적

공급과잉에 따른 Destocking(재고소진)과정에서

중국향 매출비중 높은

동사의 전해질 출하량 급감중이라 전했습니다.

연초 이후 지속된 LiPF6 전해질 시장가격 하락으로 동사의 ASP도

하락이 불가피 하다고 전했습니다.

● 하반기 수요 회복과 신규캐파 가동 효과를 기대한다고 전했습니다.

3분기부터 시황 반전에 따른

수요 회복 기대된다고 하였습니다.

중국 소재(전해질/전해액 첨가제) 시장가격 반등(LiPF6 5월 kg당 1.6만원 -> 6월 3만원)으로 중국 배터리 시장의 재고조정이 마무리 국면에

위치한 것으로 판단된다고 전했습니다.

3분기부터 소재 구매 수요 빠르게 회복될 것으로 추정한다고 전했습니다.

3분기(P전해질 1천톤, VC 5천톤, FEC 5천톤)와 4분기(F전해질 9천톤)

각각 대규모 신규캐파 가동으로

외형 확대 본격화 전망한다고 하였습니다.

영업이익 기준 3Q23 85억(QoQ+262%)

4Q23 182억(QoQ+115%)으로

매분기 가파른 증익 예상이 기대된다고 했습니다.

천보 일봉입니다.

최근 173,000원 바닥권 쌍바닥을 찍고

상승한 모습입니다.

현재 하락추세를 완전히 깨지는 못한것 같습니다.

60일선인 215,000원부근이 저항대로 보여집니다.

만약 이상황에서 상승한다면 60일선 터치 후

조정을 받는 것을 기다리는 것도 좋아 보입니다.

20일선은 유지하고 있기에 추세가 올라오며 기간 조정을 조금더 기라렸다가 이평선이 모여질때도 좋아보입니다.

현재 상황으로는 2분기도 완전한 회복은 멀었기에 추가 조정의 가능성도 있을 수 있습니다.

매수를 한다면 195,000원대가 1차 매수로, 2차 매수는 180,000원대, 3차로는 165,000원이 보여집니다.

2차전지 전해질과 OLED쪽 성장성은 확실하기에 긴 호흡으로 보면서 지금 상황에서는 확실하게 실적이 회복되는지 추적관찰이 필요해 보입니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는 시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은 전적으로 투자자 본인에게 있으며,

J주식테크는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은

본인의 판단으로 하시기 바랍니다.