안녕하세요. 자본주의 밸런스 톨라니 입니다

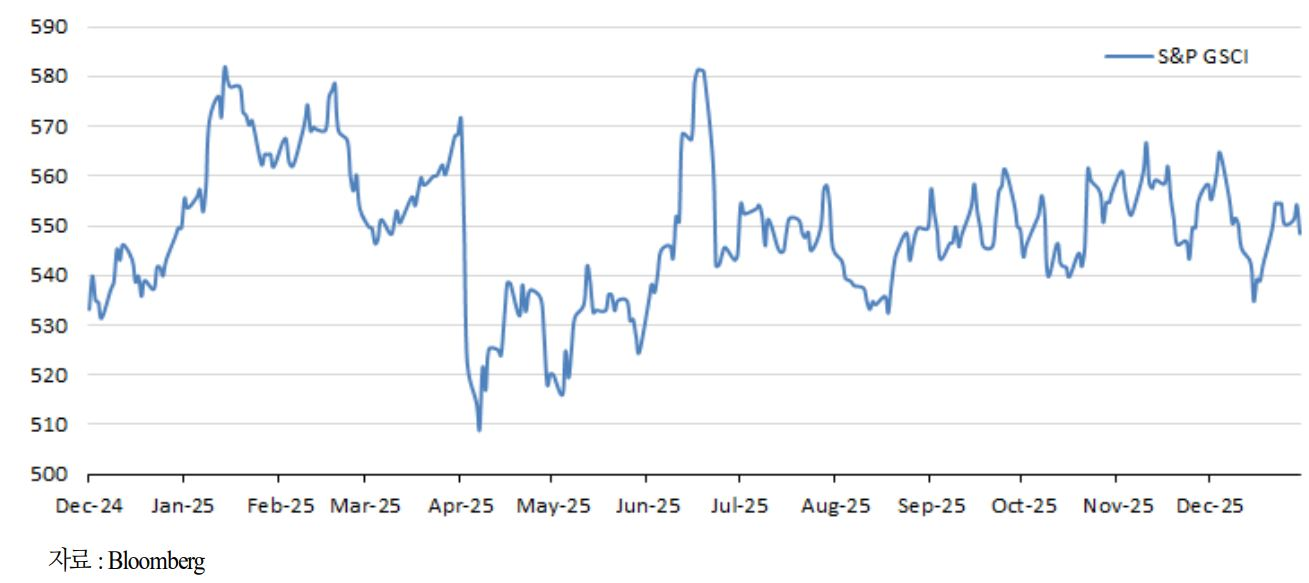

25년 12월 S&P GSCI는 2개월 연속 약세를 보이고 있으며, 국제 유가 또한 약세, 비철금속은 강세 분위기 속에 변동성 확대 가능성이 있는 것으로 분석하고 있는데요.

이에 ‘국제원자재 시장 동향 및 주요 이슈(26년 1월)’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

국제원자재 시장 동향 및 주요 이슈(26년 1월)

출처 : 국제금융센터 오정석 종합기획분석 실장

01.국제원자재 시장 동향

1) 원자재 지수

ㅇ 12월 S&P GSCI는 박스권 속 2개월 연속 약세(-1.2%), 연간으로 약보합(-0.2%) 마감. 에너지와 농산물이 약세를 주도한 가운데 산업금속과 귀금속은 강세 지속

ㅇ 부문별로 에너지 -5.7%, 농산물 -3.9%, 산업금속 +7.7%, 귀금속 +4.1%, 축산물 +6.1% – 연간으로 S&P GSCI -0.2%, 에너지 -15.9%, 농산물 -8.0%, 산업금속 +26.1%, 귀금속 +70.6%

2) 품목별

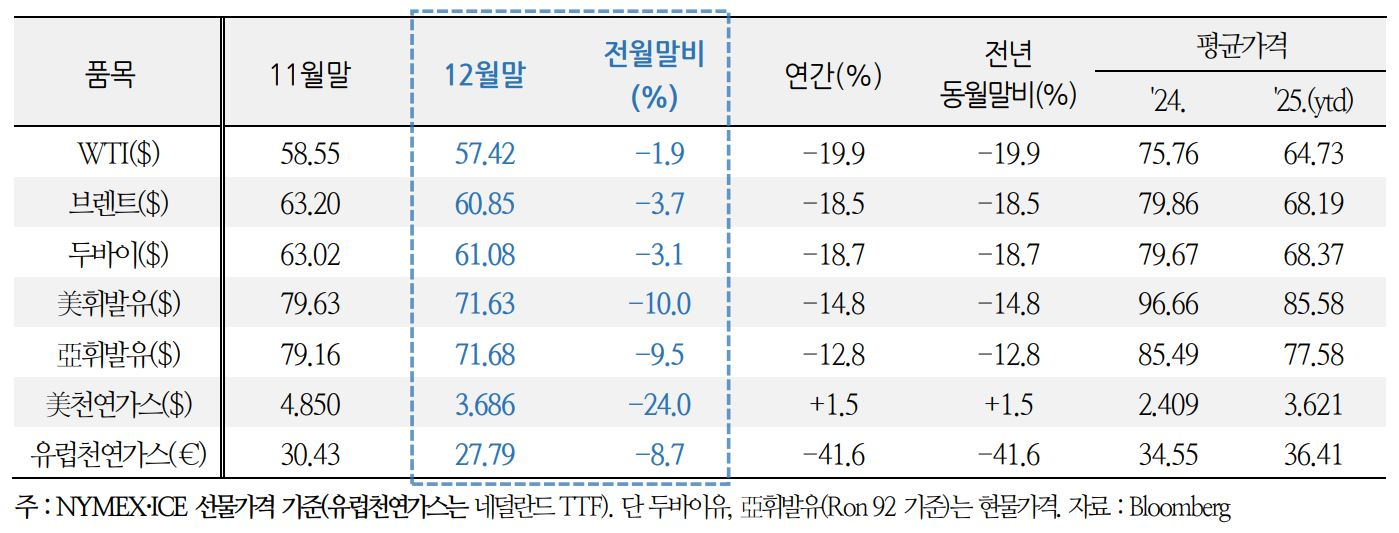

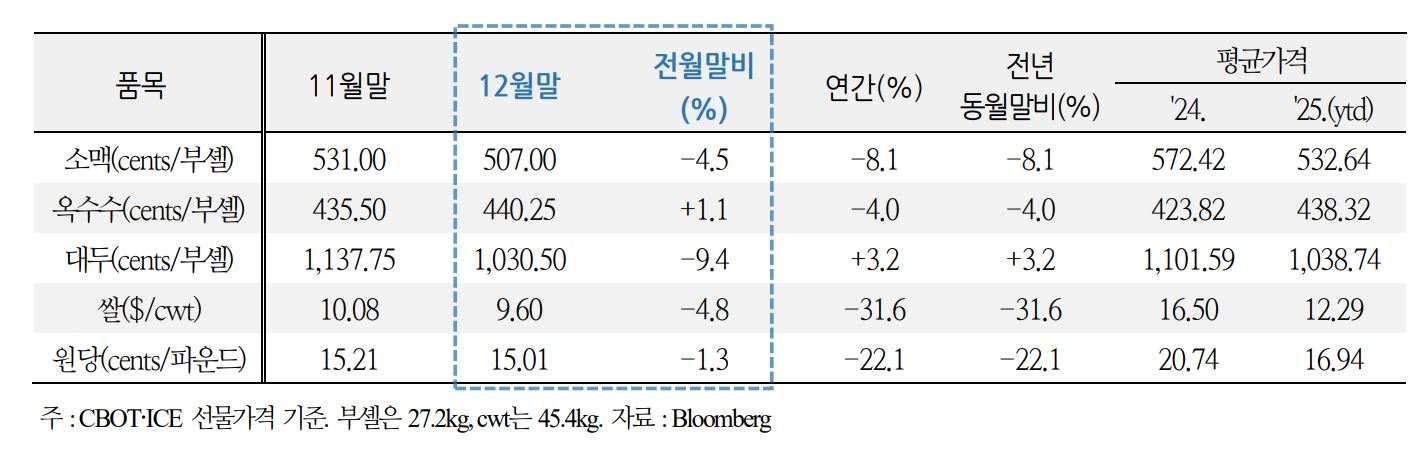

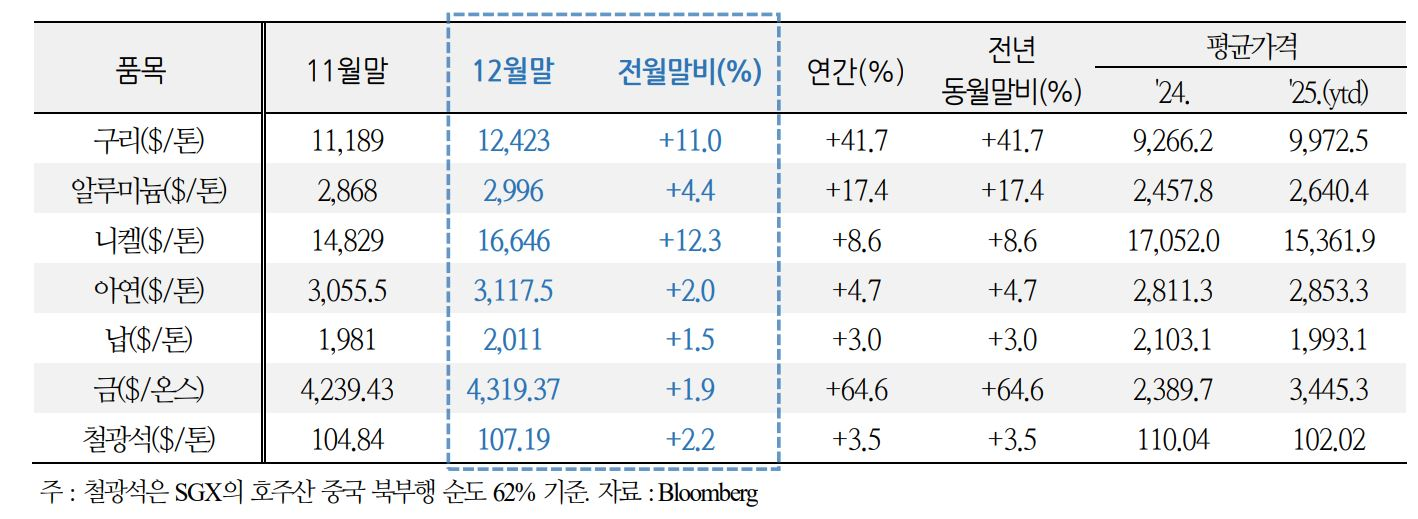

ㅇ WTI -1.9%, 亞휘발유 -9.5%, 미국천연가스 -24.0%, 옥수수 +1.1%, 소맥 -4.5%, 대두 -9.4%, 원당 -1.3%, 구리 +11.0%, 알루미늄 +4.4%, 니켈 +12.3%, 철광석 +2.2% 등

ㅇ 국제유가는 미국의 베네수엘라에 대한 공세 강화에도 공급과잉 우려 지속, 투기 매도세 등으로 5개월 연속 하락. 러-우 평화 협상 기대감도 전반적인 하방압력으로 작용

02. 주요 이슈 및 전망

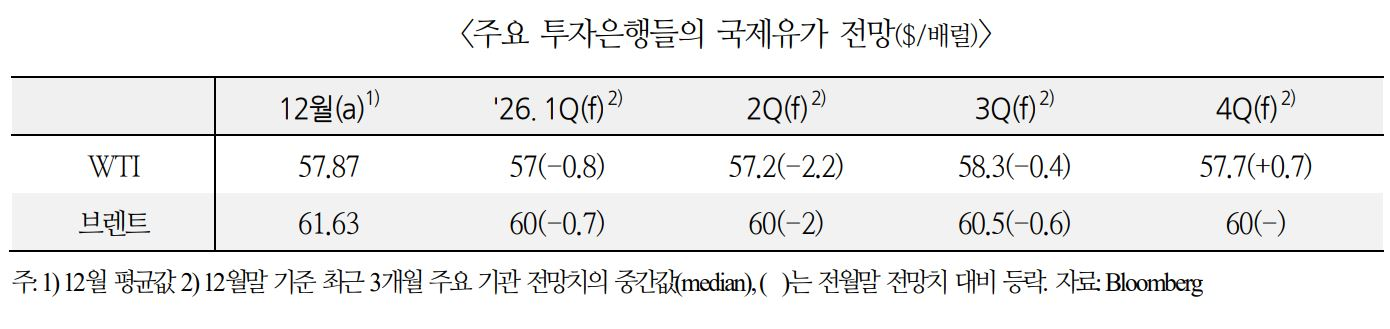

1) 원유

ㅇ 국제유가는 낙폭과대에 따른 저가매수세 유입이 기대되는 상황이나 대규모 공급 과잉에 대한 우려가 지속되는 한 약세 분위기의 반전은 어려울 전망. 베네수엘라 정세와 러-우 평화협상 경과에 따라 단기 변동성 확대 가능성은 상존

ㅇ EIA는 '26년 세계 공급과잉 전망을 11월 일일 217만 배럴 → 12월 226만으로 상향. IEA는 409만 → 384만으로 소폭 하향했으나 여전히 대규모 공급과잉 전망을 견지

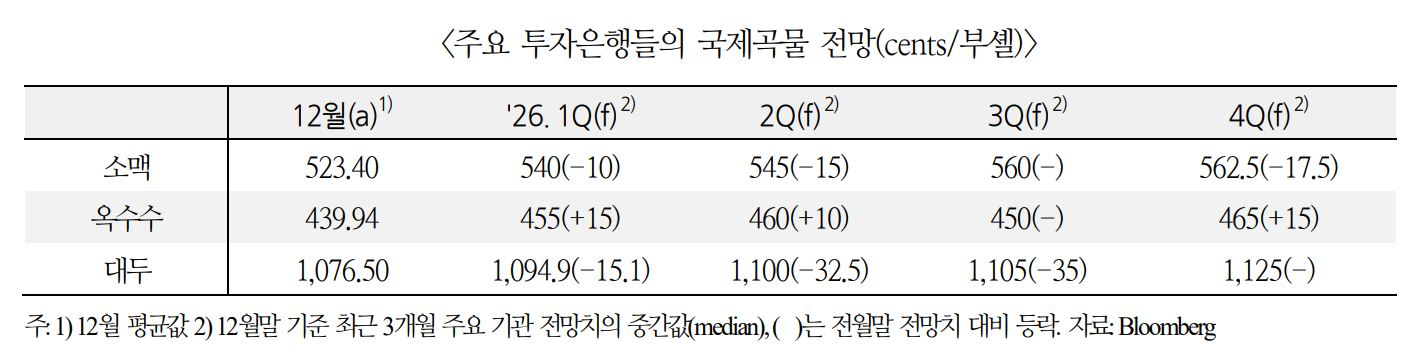

2) 곡물

ㅇ 국제곡물 가격은 생산 호조에 따른 공급 과잉 가능성 등에 힘입어 전체적으로 안정적인 흐름이 예상. 다만 브라질 대두를 필두로 남미 수확이 본격적으로 시작된다는 점에서 관련 동향과 농업기상여건에 대한 모니터링을 강화할 필요

ㅇ 남미發 Weather Market으로 가격 변동성이 확대될 가능성에 주목. 한편 옥수수의 강세가 지속될 경우 시장 전반의 분위기가 전환될 수 있음에도 유의

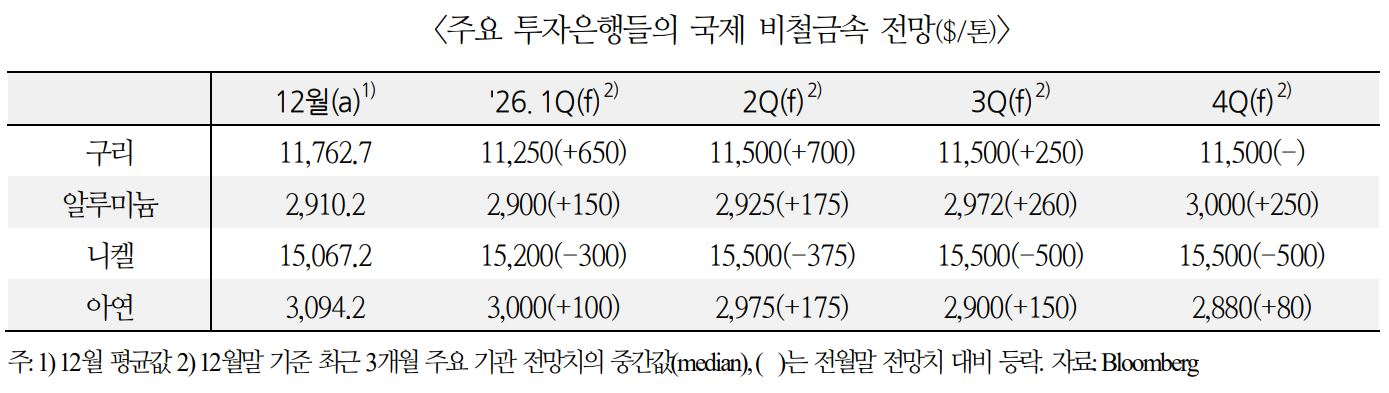

3) 금속

ㅇ 구리를 필두로 비철금속 가격은 공급측 요인과 美 관세 이슈 등에 힘입어 강세 기조를 유지할 것으로 예상되나, 최근 급등으로 차익매물 출회 가능성이 높아졌고 수요가 둔화될 것이라는 지적도 제기되고 있어 당분간 높은 상하방 변동성을 나타낼 소지

ㅇ 인도네시아의 감산 계획으로 4년간 이어진 니켈 공급과잉이 해소될지 여부에 주목. 니켈은 스테인리스강과 2차전지의 핵심 소재로서 동 조치는 관련 업계에 부담으로 작용할 우려