미국 지수

S&P500, 나스닥, 다우 존스, 러셀2000

전일 미국 증시는 연말을 맞아 거래량이 크게 감소한 가운데, 기술주 중심의 차익 실현 매물이 출회되며 다우(-0.20%), S&P500(-0.14%), 나스닥(-0.24%), 러셀2000(-0.74%) 등 주요 지수가 일제히 하락 마감

연말 랠리에 대한 기대감이 약화된 가운데 투자자들은 2025년 한 해 동안 AI·반도체 업종이 기록한 급등에 대한 포지션 정리에 나서며 전반적인 하방 압력을 형성

개장 전부터 시장은 AI 인프라와 반도체 섹터에 대한 과도한 상승 부담을 의식하며 보수적인 분위기를 나타냄

장 초반에는 테슬라의 4분기 인도량 둔화 우려와 엔비디아의 그록 기술 라이선스 비용 관련 논란이 부각되며 기술주 전반의 투자심리가 위축됐고, 이에 따라 지수는 약세로 출발

한편, 전일 시카고 상품 거래소(CME)의 증거금 상향 조정으로 급락했던 은·구리 가격이 투기적 자금 유입으로 반등하면서 비철금속 가격이 급등했고, 이에 소재주를 중심으로 제한적인 반등 시도가 나타났으나 지수 전반에 미치는 영향은 제한적

장중 공개된 12월 FOMC 의사록에서는 금리 인하 속도와 시점을 둘러싼 연준 위원들 간의 이견이 재확인됨

다만, 유동성 경색 방지를 위한 단기 국채 매입(RMP)이 병행되고 있다는 점이 부각되며 시장은 이를 2019년과 유사한 유동성 완화 신호로 해석했고, 이에 따라 지수는 한때 반등을 시도

그러나 장 후반으로 갈수록 구리와 비철금속 가격 급등이 오히려 실수요자들의 구매 지연과 수요 둔화 우려로 해석되며 부담 요인으로 작용했고, 산타 랠리 부재에 대한 실망감 속에 연말 포지션 정리 매물이 집중되며 주요 지수 모두 하락 마감

전반적으로 시장은 연말 특유의 거래 부진 속에서 차익 실현 압력이 우위를 점하며 약보합권에서 거래를 마쳤고, 투자자들은 내년을 앞두고 변동성 확대 가능성을 염두에 둔 보수적 스탠스를 유지하는 모습

전문가들은 단기적으로는 AI·반도체를 중심으로 누적된 상승 피로와 실수요 둔화 우려가 남아 있어 변동성 장세가 이어질 가능성이 높다고 평가

다만 연준의 유동성 관리 기조와 2025년 AI 인프라 투자 사이클에 대한 중장기 기대는 여전히 유효한 만큼, 조정 국면은 구조적 하락보다는 포지션 재조정 과정으로 해석하는 시각이 우세하다는 분석

"中, 반도체 라인 증설시 국산장비 50% 의무화"

OPEC+, 산유량 동결 유지할 듯…공급과잉 우려 속 회의

"소프트뱅크, 오픈AI 400억달러 투자 약정 완료"…지분 10% 넘게 확보

엔비디아, 이스라엘 AI 스타트업 최대 4.32조원에 인수 협상

美연준, 12월 '금리 인하' 놓고 내분 심화…내년 경제 전망 혼재

"워너브라더스, 파라마운트 적대적 인수 제안 다음 주 거절할 듯"

국제유가 약보합 '횡보'…지정학 리스크-공급 과잉 전망 교차

나스닥 0.24% 하락…연말 거래 절벽, 연간 수익 확정 매물[뉴욕마감]

금·은·구리, 하루 만에 반등…내년에는 귀금속 대신 원자재가 뜨나

테슬라 1.1% 하락 마감…4분기 인도분 추정치 월가 예상 하회

엔비디아(NVDA) 이스라엘의 AI 스타트업 'AI21'을 30억 달러에 인수하는 협상을 진행 중이라는 소식, 최근 그록(Groq)과 200억 달러 규모의 기술 라이선스 계약을 체결한 것에 대한 비용 우려, 중국의 반도체 신규 라인 자국산 장비 50% 의무화 소식과 함께 하락 마감

테슬라(TSLA) 4분기 인도량 추정치 평균이 42만 2,850대, 중간값은 42만 399대로 전년 인도량인 49만 5,570대보다 15% 감소했고, 시장 컨센서스인 44만대를 하회하자 하락

메타(META) 전일 싱가포르의 AI 스타트업 마누스 인수를 통해 AI 투자에 대해 보다 빠른 수익 창출이 가능할 것이라는 기대감이 지속되며 상승

바이두(BIDU) 리프트 및 우버와 협력하여 내년부터 영국 런던에서 무인 택시를 도입한다는 소식에 상승

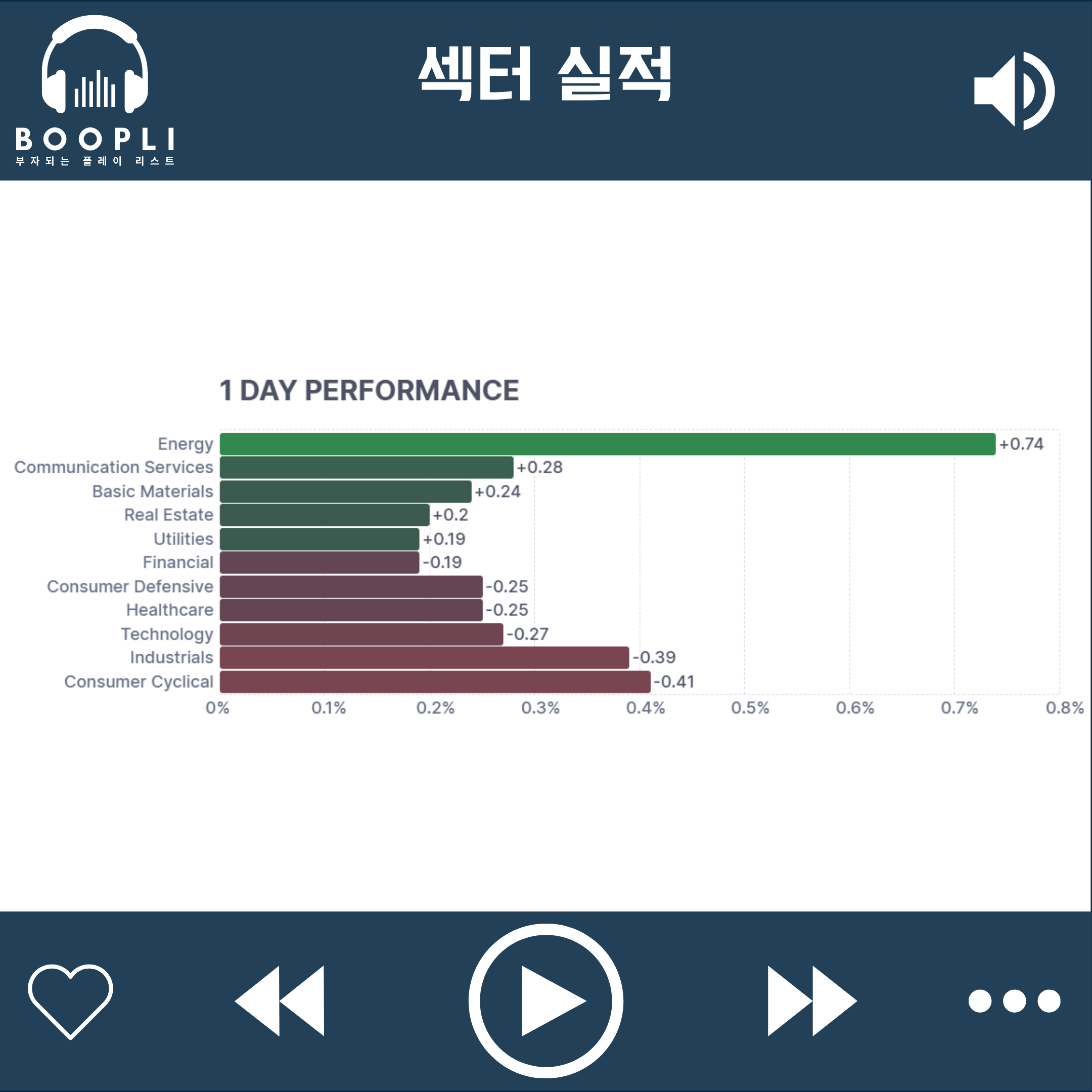

중동의 예멘을 둘러싼 사우디와 아랍에미리트(UAE) 간 긴장 완화로 유가가 하락했으나, OPEC+의 산유량 동결 전망으로 에너지 섹터는 강세

대부분 섹터는 연말의 낮은 거래량 속 보합권에 머무름

커뮤니케이션 서비스, 원자재, 부동산, 유틸리티 섹터는 강보합, 소비 순환재, 산업재, 기술, 헬스케어, 경기 방어주, 금융 섹터는 약보합 마감

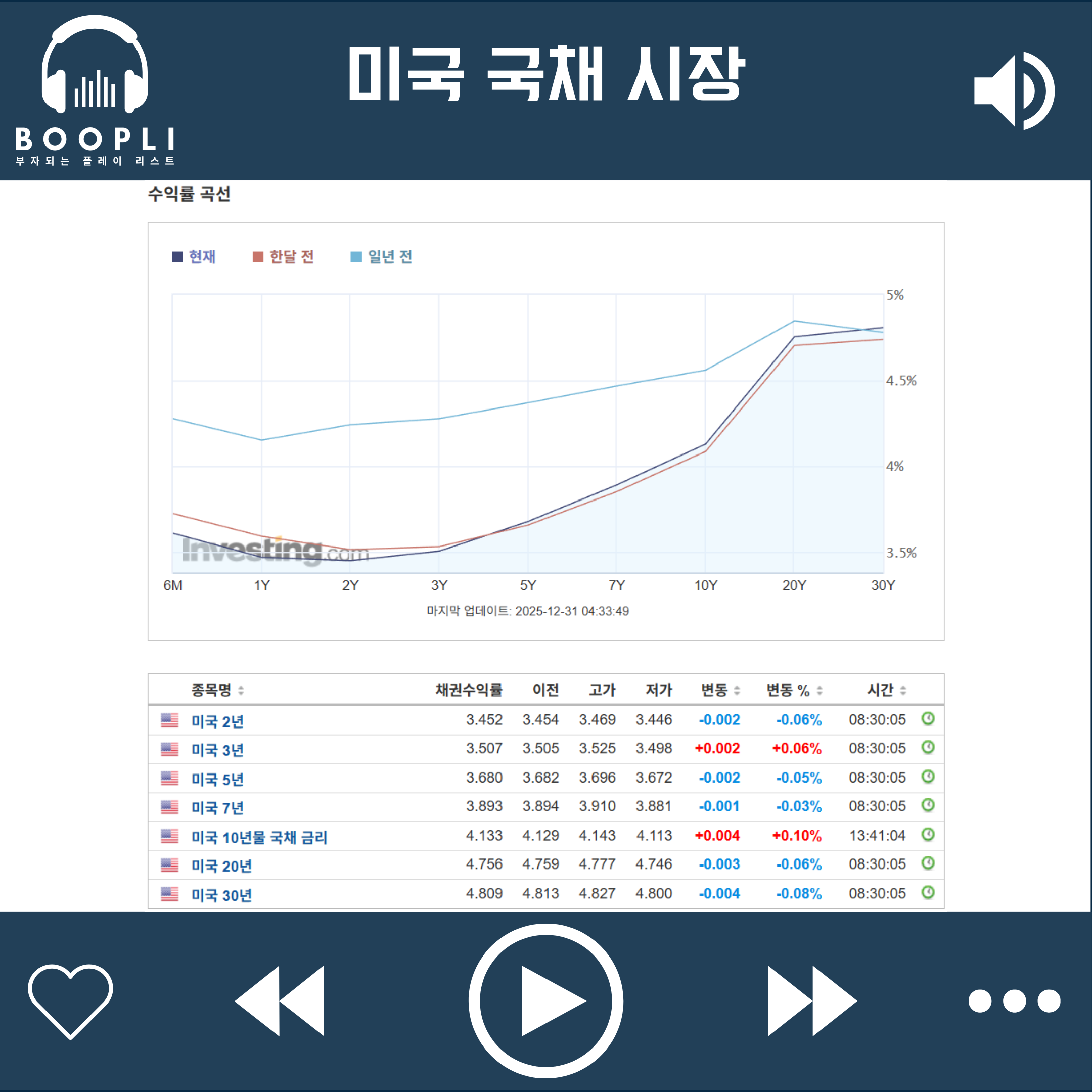

미국 국채는 연말의 낮은 거래량 속에서 양호한 S&P/CS 주택가격지수와 시카고 구매관리자지수(PMI)에 힘입어 장기 금리는 상승했으나, 12월 FOMC 의사록에서 단기 국채 매입(RMP)을 개시한다는 점이 부각되며 단기 금리는 하락하며 전반적으로는 혼조세를 보임

미국 10월 S&P/CS 20대 도시 주택가격지수는 1.3%로 예상치(1.1%) 상회, 이전(1.4%) 대비 감소

미국 12월 시카고 PMI는 43.5로 예상치(39.8) 상회, 이전(36.3) 대비 증가

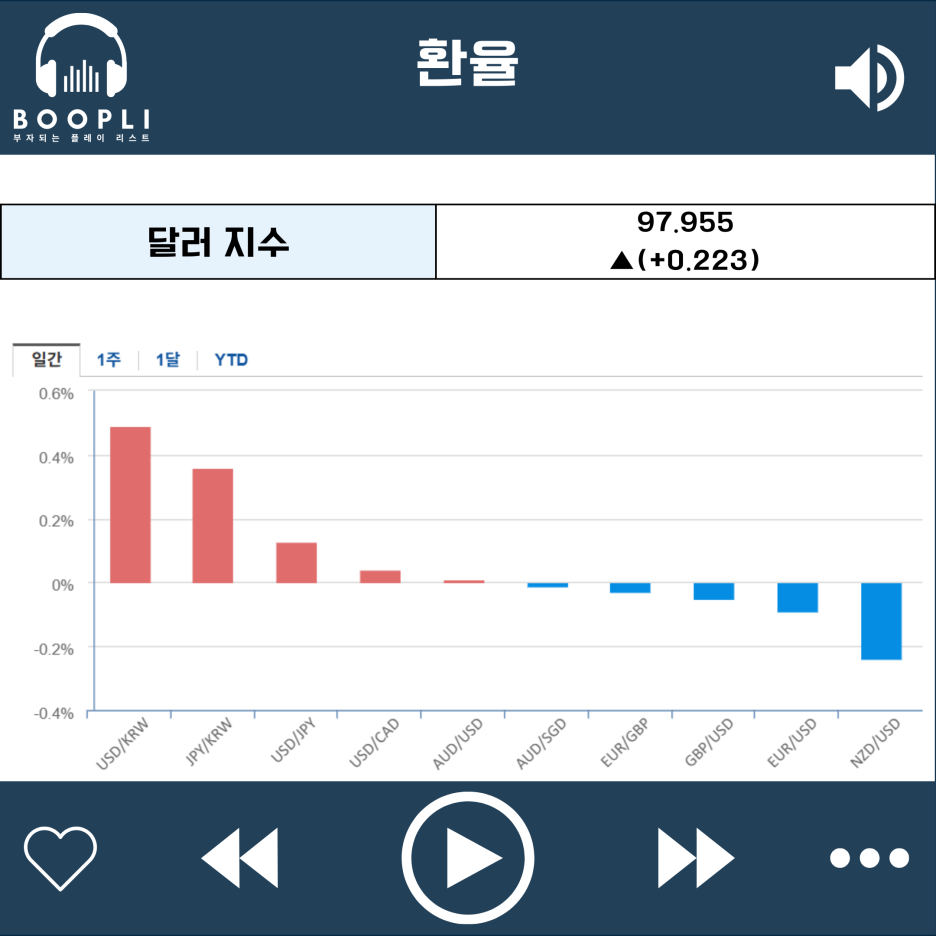

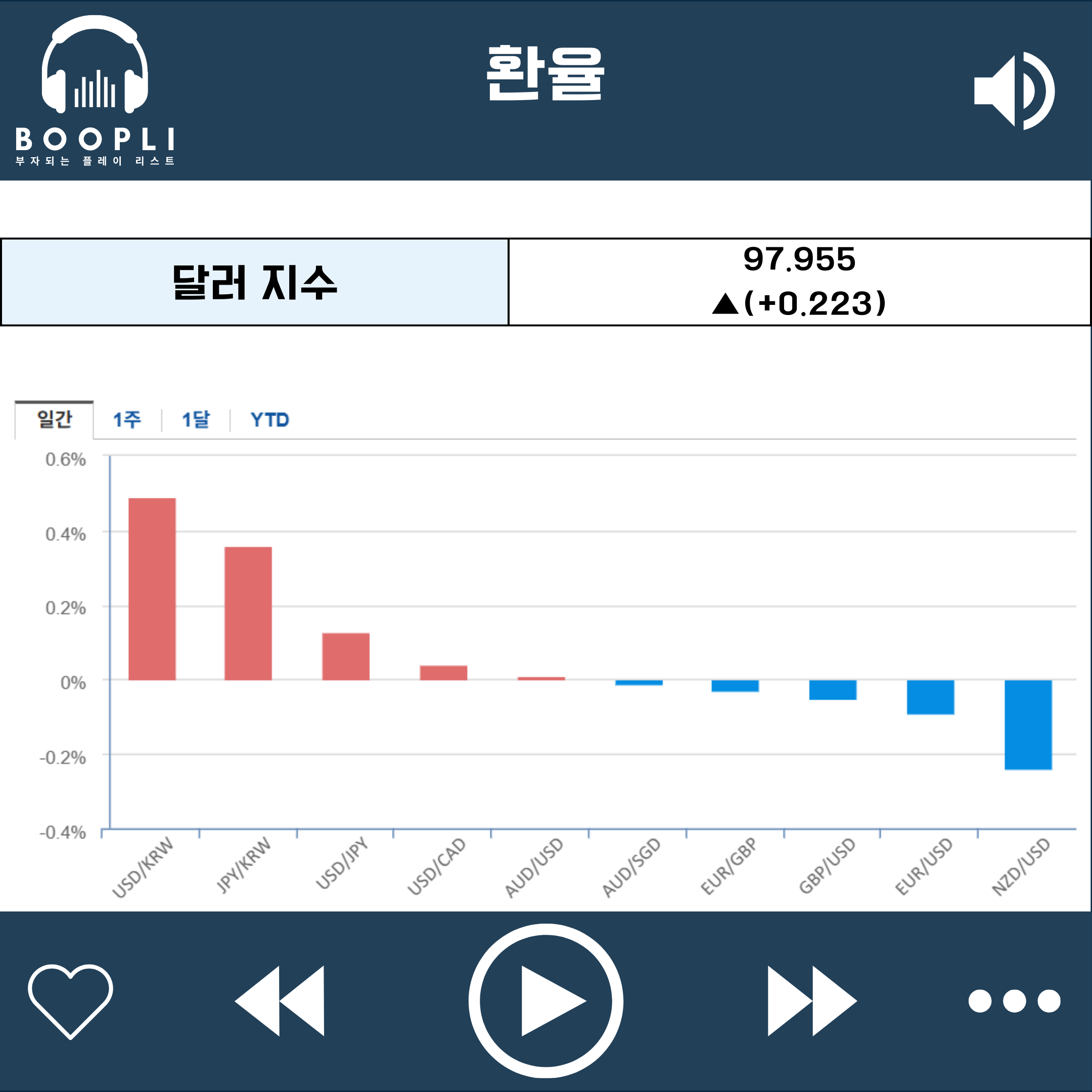

달러 지수는 증가하며 달러 강세

엔화, 원화 약세

공포 탐욕 지수는 큰 변동 없이 중립(Neutral) 단계 유지

시장 변동성을 나타내는 VIX 지수는 소폭 상승하면서 변동성 확대