한국 코스피 2600대 까지가 한계?

한국의 코스피 시장에 대한 전문가들의 예측이 2600 중반대에서 추가로 상승하기 어렵다고 전망하고 있다고 언론에 나오고 있습니다.

그 근거는 아래와 같습니다.

1. FED (연방준비제도)가 하반기 2차례 금리인상까지 가능할 것으로 점도표 발표 (올해 말 연준 의원들의 적정 금리 중간값 5.6%)

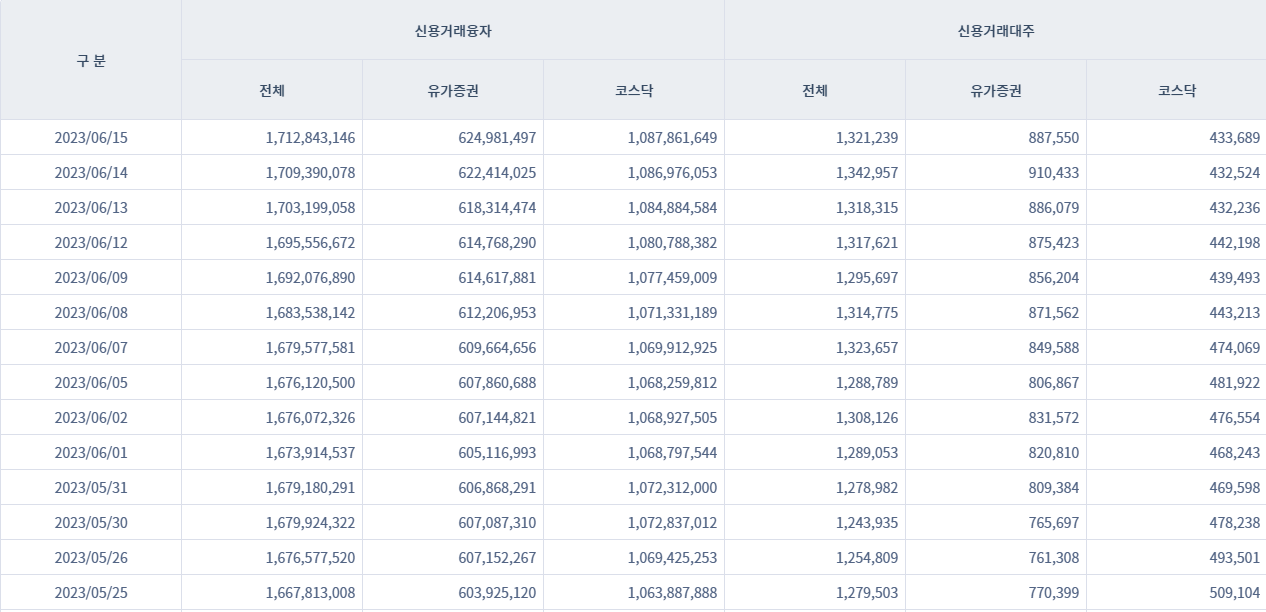

2. 하한가 사태로 인하여 주식 시장 불신이 높아짐에 따라 신용거래도 줄어든 점

현재 코스피는 2625.79로 지난 금요일 마감을 하였으며, 신용거래의 경우는 추이를 좀 살펴봐야 할 것으로 보여지나, 우선 신용거래유자는 소폭이라도 계속 증가하고 있고, 신용거래대주는 유가증권(코스피) 시장은 6월 15일 기준 소폭 감소한 모습입니다.

[금융투자협회 : 신용거래 체결주수 추이]

전문가들이 꼽은 감소 이유는 타당해 보입니다.

단기간에 급등한 부분도 있어 피로감도 상당할 것으로 보이고 연준에서 두차례 금리 인상을 더 하게 되면 한국은 미국과의 금리 격차가 2%가 넘게 벌어지는 사상 초유의 사태를 맞이하게 되기 때문에 시장의 심리가 위축될 수 있습니다.

또한 14일 방림, 만호제강, 동일산업등 5개 업체의 하한가 사태가 이전 주가조작 혐의를 받고 있는 인물이 운영하는 온라인 카페와 연루되었다는 소식이 퍼지면서 시장에 큰 충격을 주고 있습니다.

여기에 더해서 가장 큰 상승세를 보여주었던 2차전지 섹터가 중국과의 경쟁 심화 (CATL, 고션 등 중국 배터리 업체의 미국 시장 진출 추진)를 이유로 급락을 하여 시장 심리에 큰 위축 요인이 될 것으로 보여집니다.

반도체 시장이 아직까지는 하반기 실적 개선 기대감으로 올라가고 있으나, 개인적으로는 중국 시장이 살아나지 않는 한 어려울 것으로 보여지며, 이를 시장에서 인지하게 되면 반도체 섹터마저 무너지게 되는 어려운 상황에 처할 가능성이 높아보입니다.

다만 한국 시장에 가장 큰 기대감은 중국의 대규모 양적완화 추진 입니다.

물론 연초부터 인프라에 대규모 투자를 예고하였던 중국이었으나 하반기 들어 그 가능성이 크게 가시화되고 있는 상황입니다.

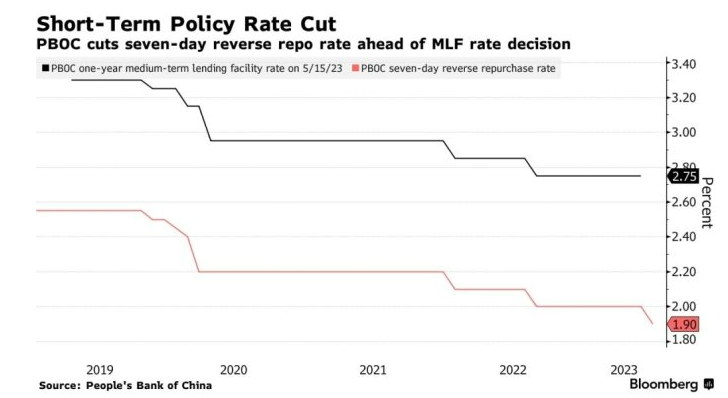

중국은 최근 역RP (역환매조건부채권) 금리를 10bp 내리며 그 기대감을 끌어올리고 있습니다.

역레포 금리가 내려가게 되면 금융기관이 중앙은행에 돈을 빌려주면서 받는 이자가 줄어드는 것이므로 그 수요가 감소할 것이고, 따라서 양적완화의 효과를 내게 됩니다.

[빨간선 - 7일물 역레포 금리]

하지만 지금의 양적완화는 중국이 경기침체를 사실상 인정한 것이라는 분석이 나오고 있습니다.

경기가 너무 안 좋아 더 이상 버티기 어려운 중국이 양적완화카드를 사용하는 것으로도 볼 수 있겠습니다.

역사적으로 경기가 안 좋아 금리 인하를 어쩔 수 없이 진행하게 될 시기(위가가 이미 터지고 있어서 내리는 것일 수도 있습니다) 가 오면 큰 위기가 터져서 큰 폭의 주가 하락과 금융 위기가 대부분 동반이 되었습니다.

이러한 상황이 맞다면 중국은 지금 금융 위기급의 악재가 터진 것일 수도 있으며, 가시화 되게 된다면 주변국도 큰 충격에 빠지게 됩니다.

중국 실업률이 5~6%대로 수년간 유지가 되었고 과거에는 4%대 근방에 머물던 것과는 확연히 다른 안 좋은 모습이 장기간 이어진 상황이라 경제가 안 좋을 수 밖에 없습니다.

[중국 실업률]

이 외에도 중국은 다들 아시는 것처럼 정부 부채가 너무 크고, GDP에 가장 큰 부분을 차지하는 부동산 경제가 매우 취약하게 된 것이 오랫동안 이어져 왔습니다.

결국 터지는 것이 아니냐는 우려가 많은 상황이라 마냥 중국의 대규모 양적완화 소식이 시장에 달갑지는 않은 것이 사실입니다.

결국 하반기 한국 경제와 주식시장의 키는 중국이 쥐고 있는 상황인 것 같습니다.

따라서 지금 중국 관련주를 들고 계신 분들은 중국의 상황을 계속 보며 위기가 가시화 되면 빠르게 시장에서 빠져나오고, 양적완화로 인한 경기 부양 효과가 난다고 하면 그 수혜가 한국 시장에도 영향이 클 것이니 계속 보유해 나가는 전략도 나쁘지 않아 보입니다.