Part 1.

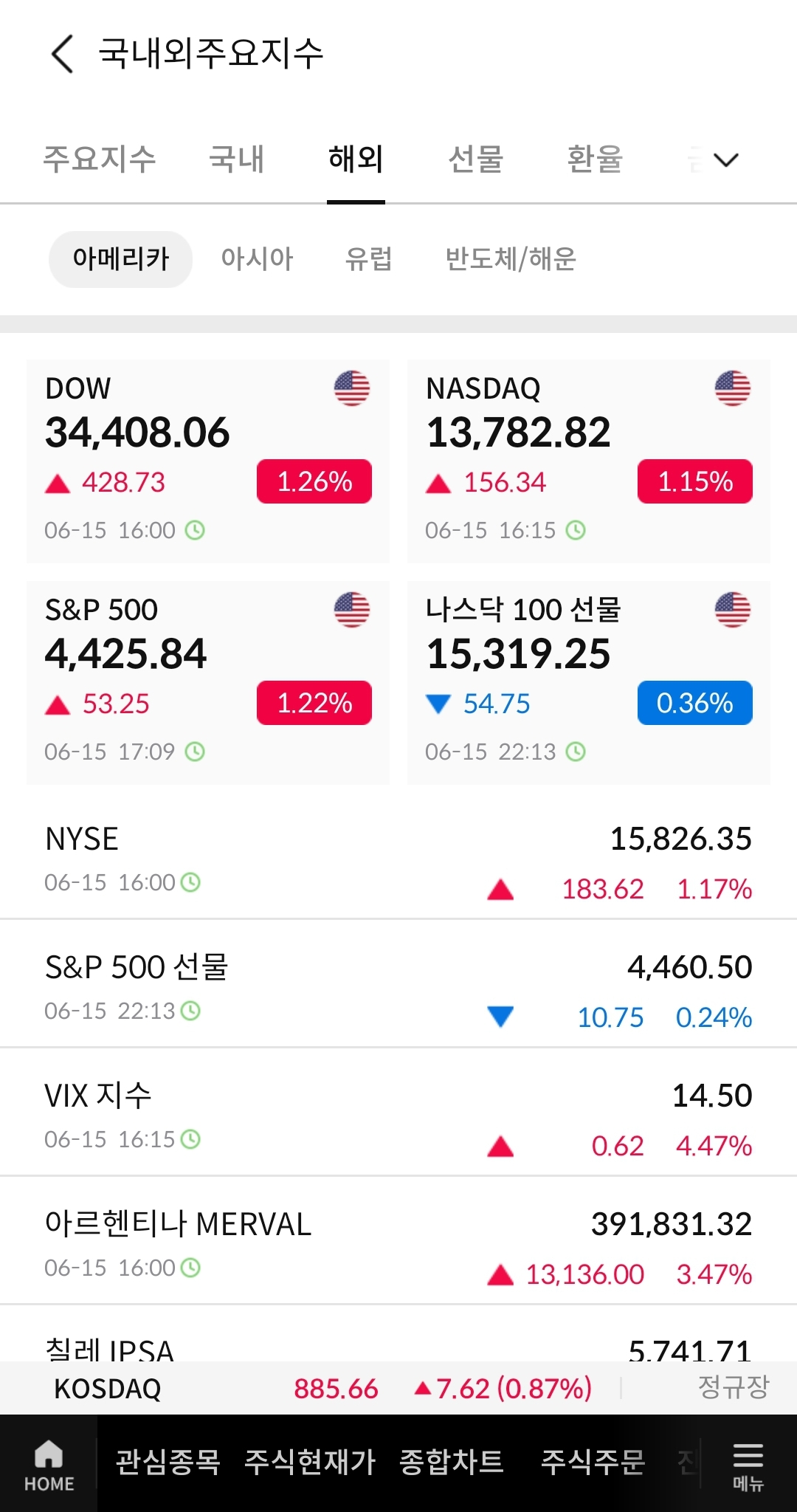

미국증시는 골디락스 기대감에 상승 마감했습니다. 전일 FOMC 결과를 보면 매파적인 성향을 나타냈고 당일 유럽통화정책 회의도 금리인상을 결정하며 추가 긴축을 예고했지만, 경제지표가 최고의 시나리오로 발표되어 모든 섹터의 상승을 이끌었습니다.

이날 발표된 미국 5월 소매판매는 전월대비 0.3% 증가해 예상치 -0.2%를 훌쩍 뛰어넘었습니다. 주간 신규 실업수당 신청건수는 26만 2천건을 기록하며 예상치 24만 5천건을 상회했습니다. 실업률이 늘어나 임금 인플레이션 우려는 줄어들었지만 소비심리는 되살아났기 때문에 골디락스 기대감이 부각되었습니다. 수입물가지수도 전월대비 0.6% 하락하여 인플레이션 우려를 덜어주었습니다.

미국 국채 10년물은 전일대비 7.0bp 하락한 3.72%, 미국 국채 2년물은 4.3bp 하락한 4.64%를 기록했습니다. 달러 인덱스는 0.77% 하락하여 102.15pt에 마감했습니다. 유가는 3.44% 상승한 배럴당 70.62달러로 마무리 됐습니다.

S&P500 지수는 전일대비 1.22%, 다우 지수는 1.26% 상승했습니다. 나스닥 지수는 1.15% 상승했습니다. 필라델피아 반도체 지수는 0.85% 하락했습니다. 마이크로소프트가 AI 훈풍에 +3.19%를 기록, 사상 최고치를 경신했습니다. 애플은 +1.12%, 아마존은 +0.55%, 알파벳은 +1.15%, 메타는 +3.1% 올랐고 테슬라는 홀로 -0.35% 하락 마감했습니다.

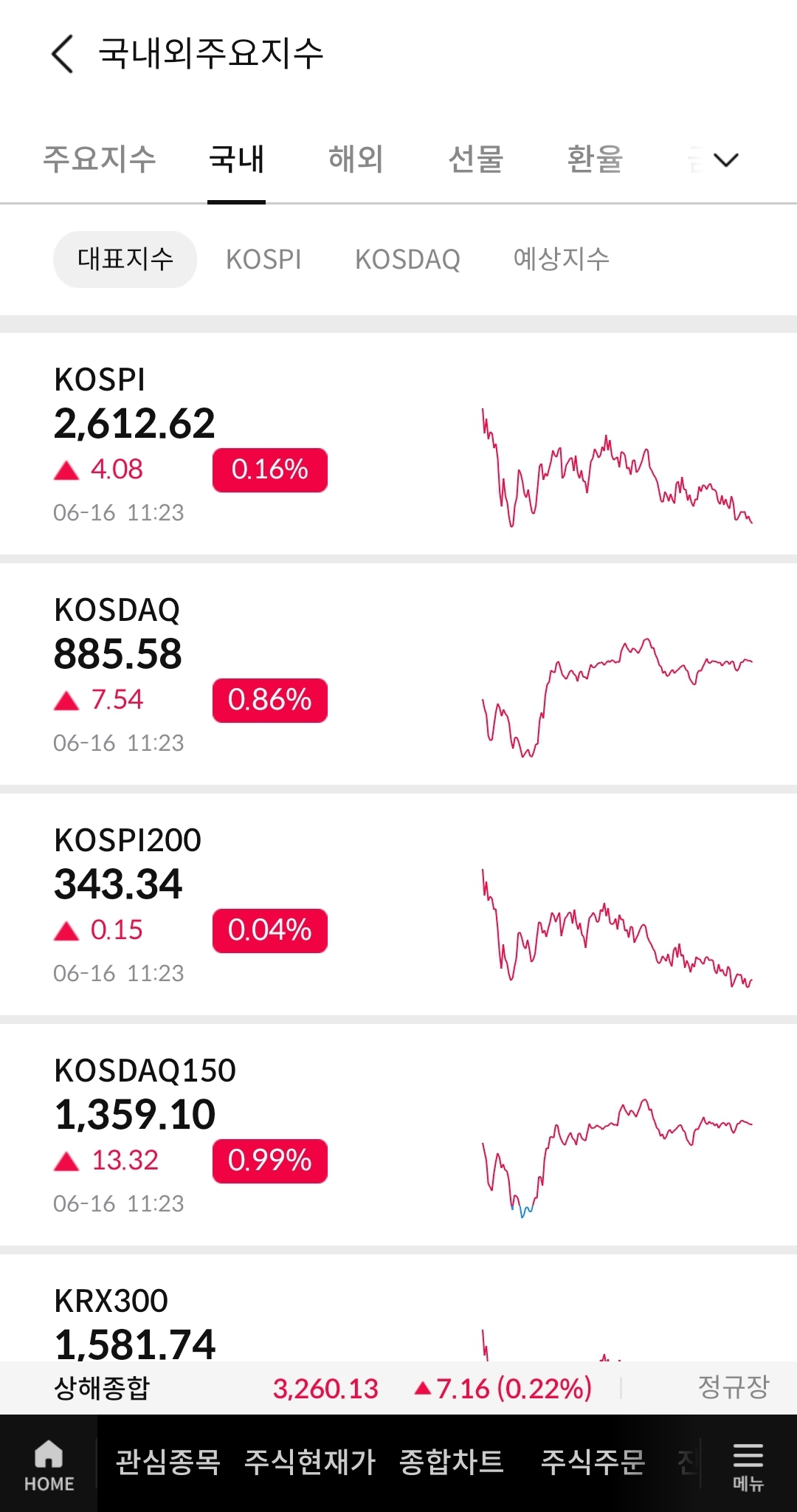

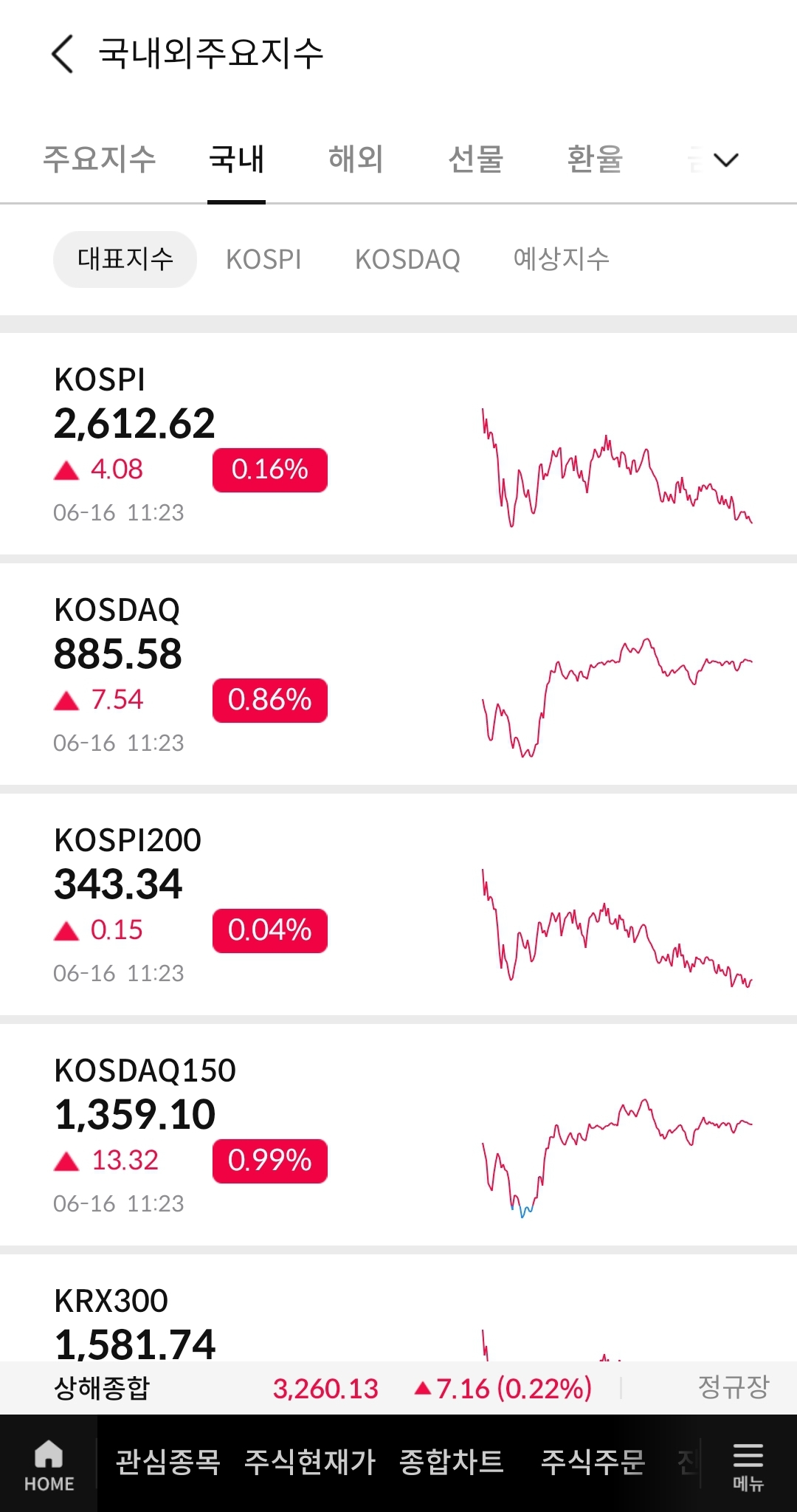

국내증시는 미국 물가의 추가 하락과 고용 둔화가 확인되며 소폭 상승하고 있습니다. 오전 11시 23분 기준으로 코스피 +0.16%, 코스닥 +0.86%를 기록중입니다. 6월 21~22일 개최될 우크라이나 재건회의를 앞두고 우크라이나 재건 관련주가 강세를 나타내고 있으며 실적 성장 기대감에 항공 관련주가 오름세를 보이고 있습니다. 이외에도 농업, 지하도로, 전선, 조선 등의 테마가 상승중인 가운데 우크라이나 재건 관련주와 항공 관련주 이슈를 살펴보도록 하겠습니다.

Part 2.

우크라이나 재건 관련주

-지난 13일 우크라이나 인프라부 쉬쿠라코프 바실리 제1차관과 철도공사 관계자 일행이 HD현대건설기계 울산캠퍼스를 방문했습니다. HD현대건설기계 경영진은 현지 딜러망과 장비 공급 및 기술지원 사항을 소개하고, 향후 현지 조사가 이뤄질 경우 우크라이나 인프라부가 협조해줄 것을 요청했습니다. 재건사업에 투입될 금액이 향후 10년간 약 1,200조원에 달할 것으로 추산되는만큼 사업 참여를 위해 국내기업들이 적극적으로 나서는 상황입니다.

-14일 다산네트웍스는 우크라이나의 전력망 및 통신망 등을 재건하는 지원사업에 참여할 계획이라고 발표했습니다. 나길주 대표는 지난 7일 우크라이나 키이우에서 개최된 국제에너지클러스터 연례총회에 참석했으며, 국내 전력선업체와 공동으로 우크라이나 남부의 미콜라이우주 유럽연합규격 전력망 시범사업에 참여하고 있다고 언급했습니다. 또한 방공 변전소 및 5G 광통신망 시험사업의 참여도 협의 중이라고 덧붙였습니다. 이러한 소식들에 디와이파워, 다산네트웍스를 비롯한 우크라이나 재건 관련주가 상승중입니다.

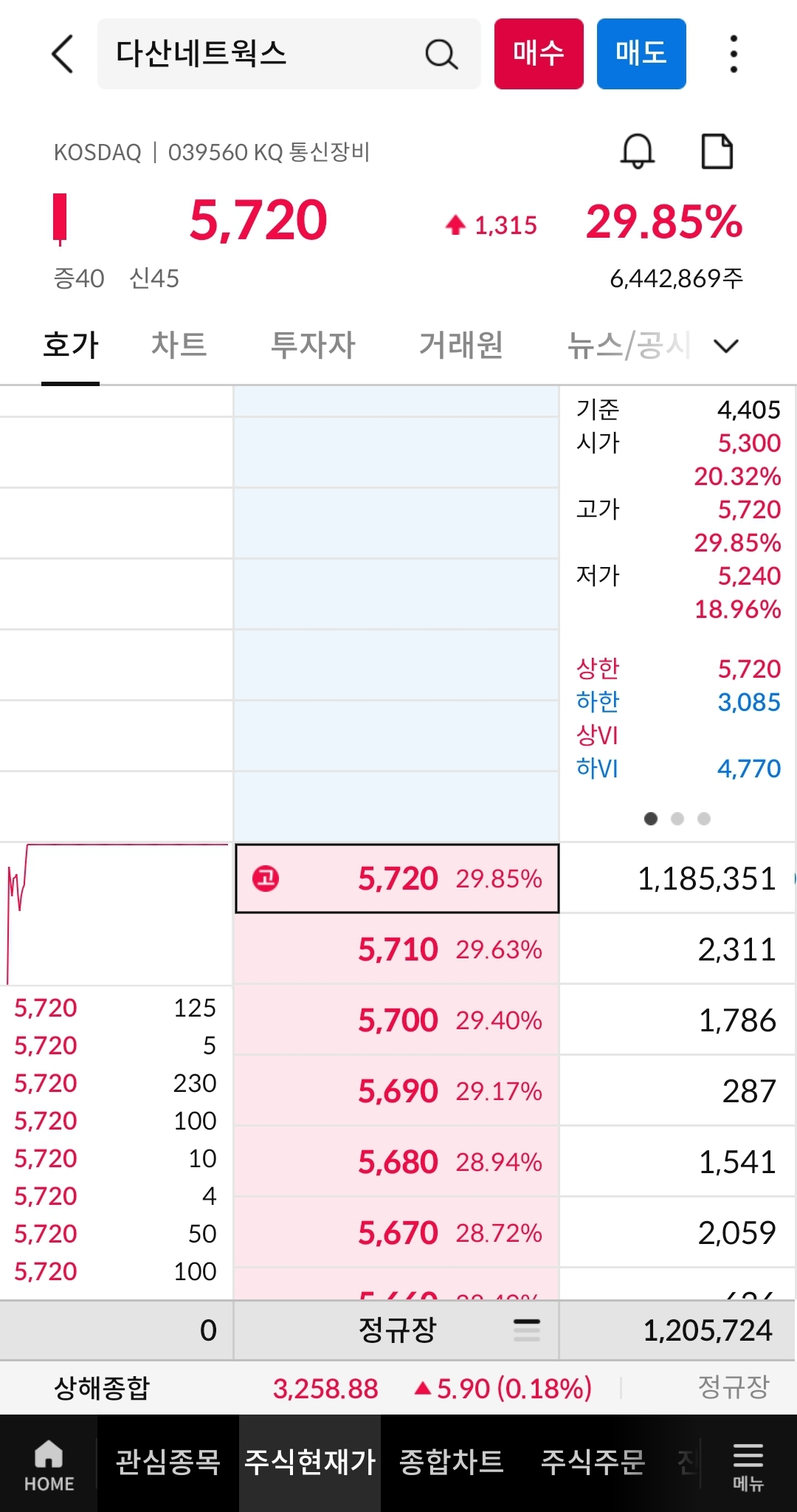

[다산네트웍스 종목 분석]

유무선 인터넷 서비스를 위한 통신장비를 개발 공급하는 기업인 다산네트웍스는 일일 거래량 10만주 아래로 거래되며 시장에서 소외된 흐름을 보였습니다. 그러다 이번 이슈를 통해 대규모 거래량을 동반한 급등세를 이어가는 모습입니다. 확실한 재건 산업 참여 명단이 없던 상황에서 다산네트웍스가 공식적으로 참여 선언을 하자 모든 수급이 몰리고 있습니다. 2연속 상한가를 달성했음에도 시가총액 2,259억원에 머물고 있고 재료 스케일이 크기 때문에 448일선을 돌파한다면 추가 상승세를 이어갈 것이라 예상됩니다.

Part 3.

항공 관련주

-대신증권은 대한항공에 대해 2분기 매출액은 전년대비 12.8% 증가한 3조8,600억원, 영업이익은 전년대비 -25.5% 하락한 5,518억원의 실적을 기록할 것으로 분석했습니다. 영업이익이 전년대비 큰 폭으로 하락하기는 했지만 워낙 낮아진 시장 예상치는 상회할 것으로 추정되고 있습니다. 2분기 Jet유 가격이 예상보다 내려가며 연료비가 약 1,000억원 이상 절약되었고, 엔데믹으로 인해 여객수요 회복 강도가 예상을 상회했기 때문이라 언급했습니다.

진에어에 대해서는 2분기 매출액이 전년대비 118.6% 증가한 2,762억원, 영업이익은 흑자전환한 321억원을 기록해 기존 예상치 237억원을 약 35.4% 상회할 것으로 분석했습니다. 국제유가와 원달러환율 하락으로 비용 부담이 줄어든 부분이 실적 개선을 이끌었다고 평가했습니다. 이러한 소식들에 진에어, 에어부산을 비롯한 항공 관련주가 상승중입니다.

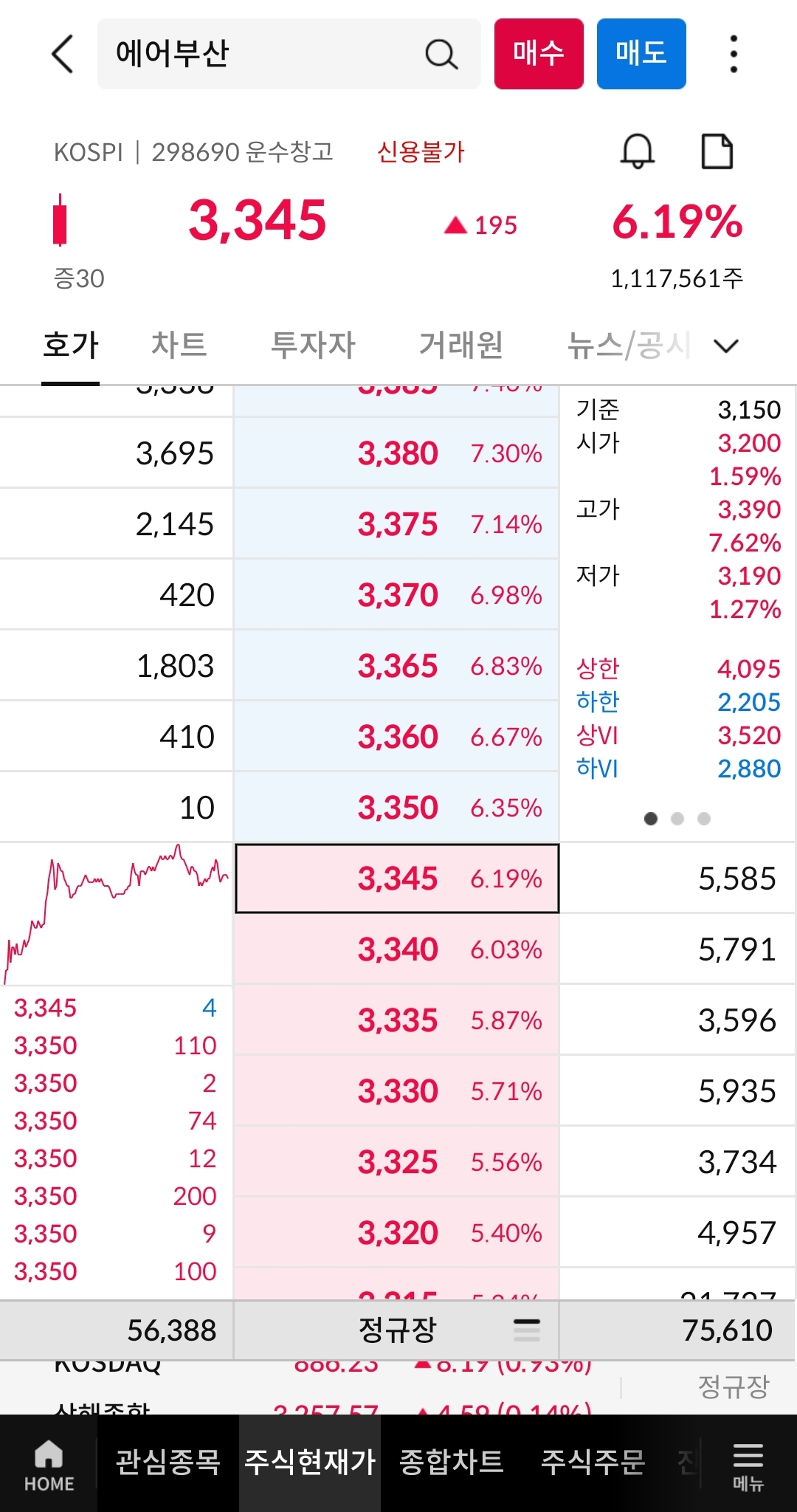

[에어부산 종목 분석]

금호아시아나 그룹의 저가항공사 계열인 에어부산은 2019년부터 2022년까지 영업이익 적자를 지속해왔습니다. 그러다 올해 1분기 478억원의 흑자를 기록하며 턴어라운드를 이뤄냈고 주가도 3,300원대까지 올라온 모습입니다. 여름 휴가철을 앞둔 상황에서 유가와 원달러 환율이 하락세를 탔기 때문에 항공사의 비용 부담이 낮아진 환경은 실적 성장에 큰 도움이 될 것이라 예상됩니다. 얼마전 448일선의 저항에 부딪힌 뒤 하락을 이어가고 있지만 여건이 나아졌기 때문에 다시금 112일선과 224일선 돌파를 시도해보지 않을까 싶습니다.