- SK증권은 심텍에 대해

- 목표주가 41,000원 매수의 의견을을 전했습니다.

- 출처 : SK투자증권

- 심텍 간단 기업분석

-

- 인쇄회로기판 제조사업부문

- 글로벌 Big4메모리 칩 메이커인

- 삼성전자, SK하이닉스 등과

- Big5 패키징 전문기업

- ASE, Amkor등을 고객사로 확보하여

- 안정적인 성장을 지속중

패턴 매립형 기판(ETS)은

16년 세계일류화 상품에 지정

출처 : 네이버증권

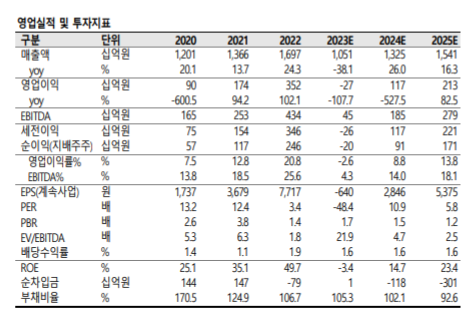

심텍 23. 1Q 매출액

매출액 : 2,039억

영업이익 : -322억

부채비율 : 123.54%

유보율 3,230.38%

재정적으로는 부채 적당하며

유보율이 많은 편으로 안정적인 기업입니다.

심텍 매출 및 제품라인

출처 : 심텍 공시

모듈 PCB

기억 용량 확장시키기 위해 메모리 반도체 칩을 하나의 PCB위에 여러개를 고밀도 실장하여 메모리용량을 확장시킨 제품

패키지 회로기판

반도체칩이 모든 기능을 수행할 수 있도록 인티그레이션 하는데 반드시 필요한 신개념 기판

실적비중

모듈PCB 25%

패키지 회로기판 75%

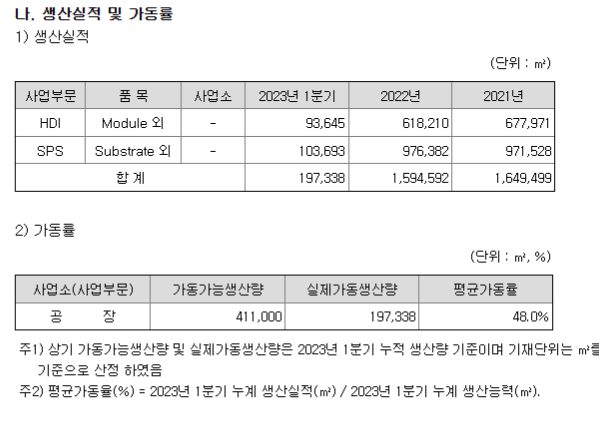

현재 가동률

최악의 1분기 누적 생산량 기준 평균 48%

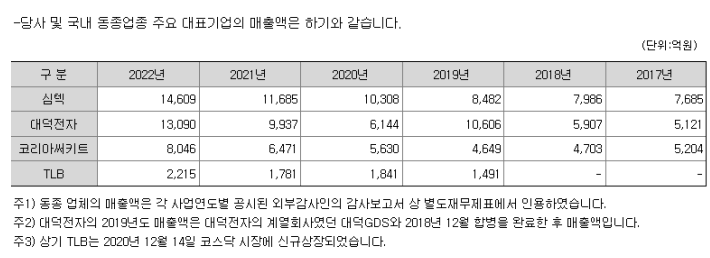

심텍, 대덕전자, 코리아써키트, TLB등이 있으며 심텍이 매출액 항상 1등이었습니다.

SK증권에서 말하는 투자포인트

●2Q 동향요약 : 저점확인했다고 전했습니다.

2Q 영업손익은 -203 억원, 3Q 은 -2 억원으로 전망했습니다.

수요 부진과 메모리 고객사들의 감산으로 적자가 지속중이지만 컨센서스(2Q OP, -244억) 보다는 견조하다고 전했습니다.

전년 고점 대비는 낮지만 반등 흐름이 파악된다고 했습니다.

가동률은1Q23 에 50% 이하에서(1Q 평균48%) 2Q 에 60%대 회복 동향이 완연하다고 전했습니다.

●메모리 관련 매출 비중 85%라고 했습니다

기판업체들 중 주가 반등이 가장 저조하다고 했습니다.

AI, 고사양 서버, DDR5 모멘텀에서 소외됐다고 했습니다.

선제적인 재고조정이 이루어졌고, 지난해부터의 기판 재고조정 순서는 HDI & FPCB → FCCSP → SiP → 메모리기판 → FCBGA 순서라고 전했습니다.

동사의 강점은 메모리 관련 매출비중(85%)이다. 반등 업황에서 돋보일 것이라고 하였습니다.

일각에서는 연초 점유율하락 후 회복에 대한 우려가 존재고, 수주 증가가 감지된다고 전망했습니다.

재고자산

21 년 1,445 억 → 22 년 1,447 억 → 1Q23 1,577억 이라고 전했습니다.

기판은 중장기적으로 고다층화, 대면적화가 지속될 전망이라고 했습니다.

핵심 투자 포인트는 바닥 시점이라고 했습니다.

심텍 일봉입니다.

바닥 25,000원대를 찍고 3바닥을 형성한 뒤 우상향 중입니다.

차트는 추세선 상방에 위치한 느낌입니다.

34,500원 부근을 뚫냐, 내려오냐가 기점일 것 같습니다.

현재 심텍의 가동률은 48%고, 이 가동률이 SK증권에서는 2Q에서 60%대로 올라갈 것으로 전망했습니다.

이 추세만 이어진다면 실적은 금방 흑자전환할 가능성이 높을 것 같습니다.

추가로 SK하이닉스의 HBM 생산 증가 삼성전자 내년 HBM 양산이 예상됩니다.

HBM은 패키징기판이 필요하기에 PCB관련주들이 강세일 수 밖에 없을 것입니다.

다만 현재 주가는 오늘 급등으로 애매한 위치입니다.

매수를 한다면 33,000원 부근이나 그 아래가 좋아보이는 상황입니다.

다음 박스권은 37,000원으로 보이는데 반도체 추세는 좋으나 실적으로 인해 금방 올라갈 수 있을까 의문입니다.

하반기, 내년을 생각한다면 조정이 오면 좋을것 같습니다.

*출처

리포트를 참조한 포스팅입니다.

분석글을 작성했을 때 주가와 보시는 시점에서의 주가는 다를수 있습니다.

개인적인 의견 또한 포함되어 있습니다.

※ 분석글을 참고하여 매매 시 그 책임은 전적으로 투자자 본인에게 있으며,

J주식테크는 그 어떠한 책임도 지지 않습니다.

투자의 최종 결정은 본인의 판단으로 하시기 바랍니다.