Part 1.

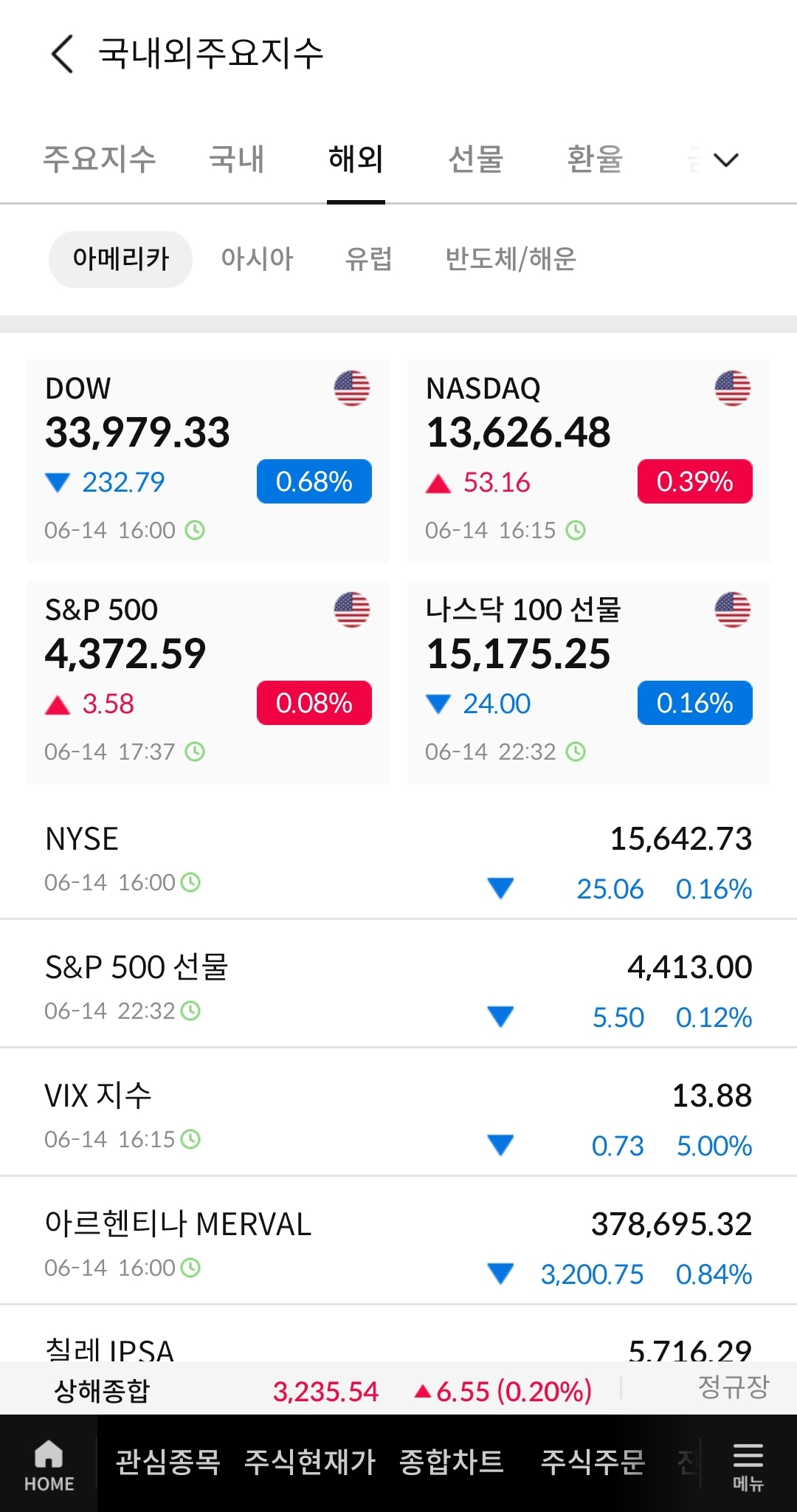

미국증시는 6월 FOMC 결과가 발표되면서 다우 지수만 하락 마감했습니다. 장 초반에는 예상치를 하회한 PPI가 공개되며 완화적인 FOMC 결과가 발표될 것이란 예상이 우세해졌지만 연준은 시장 예상대로 금리 동결을 시행하되, 추가 금리인상 가능성을 기존보다 더 강력하게 언급했습니다. 이날 공개된 점도표에는 올해 연말 예상 기준금리가 5.625%로 확인됐습니다. 지난 3월 점도표보다 50bp 가량 높은 수치입니다. 50bp 금리인상 가능성이 높아져 증시는 바로 급락했지만 파월 의장이 기자회견에서 점도표는 FOMC의 결정이나 계획이 아니라며 그 의미를 제한하자 낙폭을 만회했습니다.

미국 국채 10년물은 전일대비 2.7bp 하락한 3.79%, 미국 국채 2년물은 2.1bp 상승한 4.69%를 기록했습니다. 달러 인덱스는 0.3% 하락하여 103.03pt에 마감했습니다. 유가는 원유 재고 증가 소식과 JP 모건의 유가 전망 하향 영향으로 1.7% 하락한 68.27달러로 마무리 됐습니다.

S&P500 지수는 전일대비 0.08% 상승했고, 다우 지수는 0.68% 하락했습니다. 나스닥 지수는 0.39% 상승했습니다. 필라델피아 반도체 지수는 1.52% 상승했습니다. 애플 +0.35%, 마이크로소프트 +0.91%, 메타 +0.75%를 기록했으며 알파벳과 아마존은 각각 -0.13%, -0.19% 하락했습니다. 테슬라는 -0.74% 하락 마감했습니다.

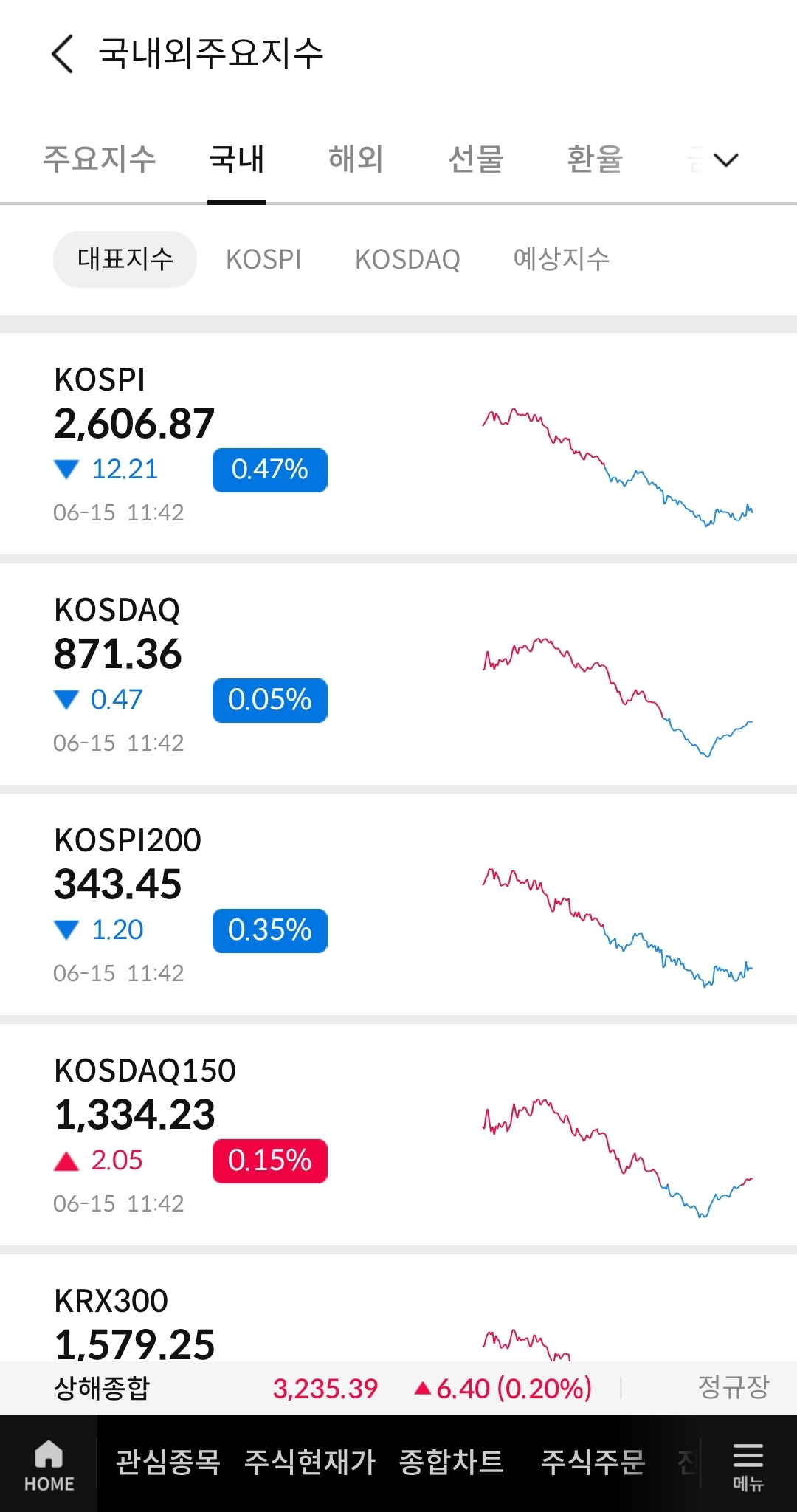

국내증시는 상승 출발하였지만 또 다시 매도 압력을 이기지 못하고 하락 전환한 모습입니다. 코스피는 외국인 투자자가, 코스닥은 기관 투자자가 1,300억 이상의 순매도세를 보이며 지수를 끌어내리고 있습니다. 오전 11시 40분 기준으로 코스피 -0.47%, 코스닥 -0.05%를 기록중입니다. 반도체 장비 관련주, 2차전지 관련주, 엔터테인먼트, PCB, 3D 낸드, LED장비, 물류 등의 테마가 상승중인 가운데 반도체 장비 관련주와 2차전지 관련주 이슈를 살펴보도록 하겠습니다.

Part 2.

반도체 장비 관련주

-필라델피아 반도체지수가 또 다시 1% 넘게 상승하면서 3,739.75를 기록했습니다. 인텔 +4.92%, 엔비디아 +4.81%, AMD +2.25%, 마이크론테크놀로지 +1.84% 등 반도체 업종이 상승세를 이어갔으며 AMD는 아마존 웹서비스가 AMD의 새로운 인공지능 칩 사용을 검토하고 있다는 소식이 전해지기도 했습니다.

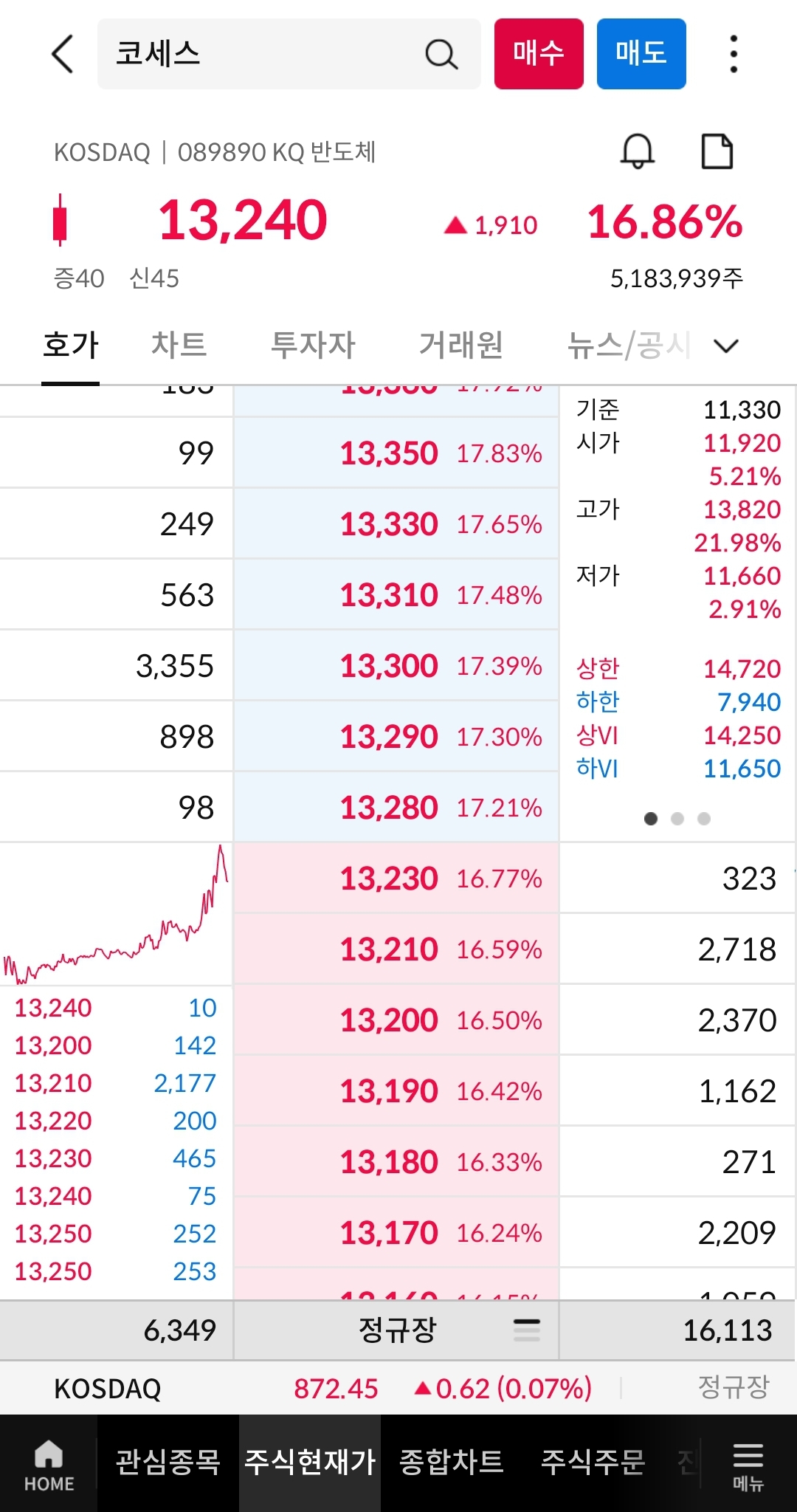

-현대차증권은 삼성전자의 목표가를 상향 조정했습니다. 올해 4분기부터 반도체 사이클 회복이 예상되고 AI반도체 수요가 증가하고 있다는 점을 근거로 제시했습니다. 고대역메모리와 GDDR 수요 증가로 인해 그래픽 D램이 니치 제품에서 매스 제품으로 성장하고 있는 점이 긍정적이라며, AI 추론 수요 증가로 인해 엣지 서버 수요도 20% 이상 증가할 것으로 전망했습니다. 이러한 소식들에 티에스이, 코세스를 비롯한 반도체 장비 관련주가 상승중입니다.

[코세스 종목 분석]

지난해 10월부터 우상향을 이어오다가 올해 3월을 기점으로 하락, 448일선 부근에서 횡보 후 다시 급등한 상황입니다. 최근 횡보 구간에서 외국인 투자자의 매집이 이루어졌으며 기관 투자자도 금일 강한 매수세를 보여주고 있기 때문에 수급적으로 긍정적인 흐름이라 파악됩니다. 또한 볼린저밴드 상단선과 구름대를 장대 양봉으로 강하게 돌파했기에 상승세를 이어갈 확률이 크다고 예상됩니다.

Part 3.

2차전지 관련주

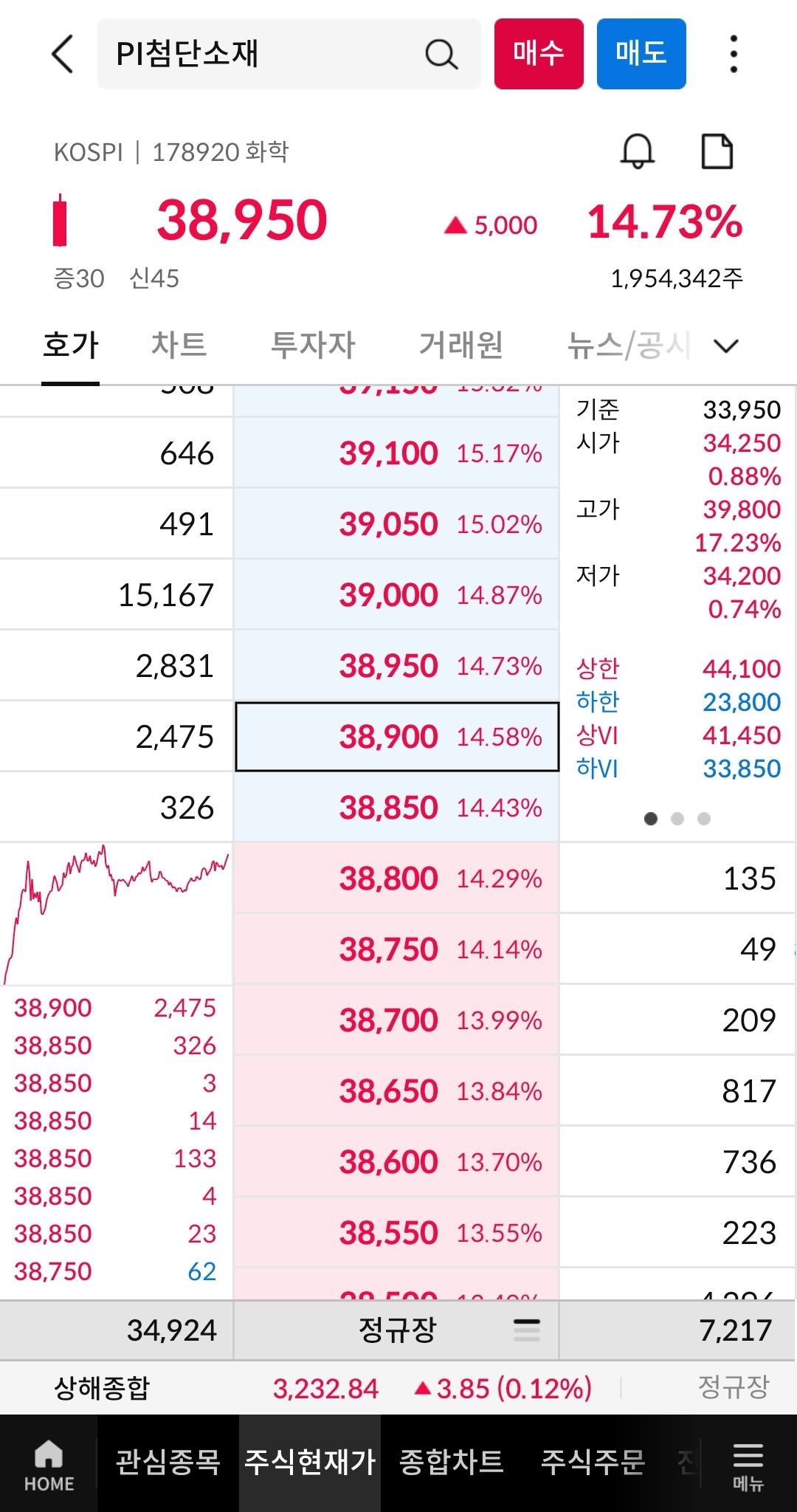

-DS투자증권은 전일 중국 기업의 미국 미시간 내 배터리 공장 건설 허용 소식으로 2차전지 주요기업들이 하락한 부분에 대해 과도한 하락이라고 분석했습니다. 해당 이슈는 이미 지난 3월에 지나간 뉴스로 국내 2차전지 소재 기업에 줄 영향은 제한적이라고 언급했습니다. 북미에서 한국 셀메이커들의 배터리 예상 점유율은 70% 수준으로 중국 셀메이커들이 우회해서 LFP 공장을 건설할 수는 있겠지만 현지공장 수율 안정화에는 시일이 걸릴 것으로 전망했습니다. 이러한 소식들에 에이에프더블류, PI첨단소재를 비롯한 2차전지 관련주가 상승중입니다.

[PI첨단소재 종목 분석]