안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 18일 유로존 중앙은행 ECB는 12월 통화정책회의에서 정책금리를 동결하였고, 물가 및 경제 성장률을 모두 상향 조정하였는데요.

이에 ‘25년 12월 ECB 통화정책회의 결과, 시장의 평가 및 반응’ 관련하여 한국은행 런던사무소 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

25.12월 ECB 통화정책회의 결과에 대한 시장의 평가 및 반응

출처 : 한국은행 런던사무소 보고서

01. 주요 내용 및 시장참가자들의 평가

1) 평가

ㅇ 대다수 투자은행들은 ECB의 경제전망을 매파적으로 평가한 가운데, 기자간담회에서 Lagarde 총재는 정책결정의 유연성을 강조하며 향후 정책결정 방향에 대해 신중한(cautious) 입장을 견지한 것으로 해석

ㅇ 물가 전망에서, 28년에 중기 물가목표 달성을 전망한 점(BofA)과 26년 조정폭(+0.2%p)이 시장예상(+0.1%p)을 상회함에 따라 목표 하회폭이 축소되었다는 점(BofA, SG, HSBC, BBVA)에 주목

- 성장률 전망에서는 시장예상(+0.1%p)을 상회하는 26년 전망 조정(+0.2%p), 잠재성장률에 근접한 28년 성장 전망(1.4%) 등을 매파적으로 평가(JPM, BBVA)

ㅇ 기자간담회에서 Lagarde 총재는 정책금리에 관한 모든 선택지가 열려있으며(Lloyds, BofA), 과거 금리 인하의 실물경제 효과를 관찰하고 있다는 발언 등으로 금리 변경을 서두르지 않겠다는 신중한 입장을 시사(DZ, NWM)

- 한편 일부 기관은 Lagarde 총재가 경제전망의 상향 조정과 함께 여전히 높은 불확실성을 강조한 점은 최근 Schnabel 위원의 발언* 으로 고조된 시장의 금리인상 기대를 완화한 것으로 평가(SG)

* ECB의 다음 조치는 금리인상일 수 있으며, 유로지역의 성장 및 인플레이션 위험이 ECB 전망보다 상방으로 치우쳐 있다고 평가하며 시장의 금리인상 기대에 대해 편안하다고 발언(12.8일)

2) 전망

ㅇ 다수 투자은행들은 ECB의 성장 및 물가 전망을 감안할 때 내년중 금리 동결 가능성이 높은 것으로 전망하고 있으나, 향후 물가상승률 둔화폭 확대 등으로 인한 금리 인하 가능성을 배제하지 않고 있음*

* 선도금리시장은 내년 상반기말까지 0.3회(25bp 기준)의 추가 금리인하를 예상

ㅇ Lagarde 총재가 정책위원간 금리 조절에 대한 논의는 없었다고 언급한 점, 물가의 양방향 리스크와 높은 불확실성을 강조한 점은 금리 조정 여부 및 특정방향에 대한 시사를 자제한 것으로 해석(JPM, NWM)

- 견조한 성장세, 서비스물가 하락 속도 둔화에 따른 디스인플레이션 흐름 완화, 2%를 소폭 상회한 수준에서 안정되고 있는 인플레이션 기대 등의 데이터가 이러한 입장을 뒷받침할 것(UBS, DB)

ㅇ 한편, 일부에서는 인플레이션의 목표치 하회 장기화에 따른 통화정책 신뢰 저하 우려, 중국의 우회수출(trade re-routing)에 따른 물가하방 압력 가시화, 수요 측면의 경기 회복 모멘텀 부족 등을 근거로 내년중 추가 금리인하를 단행할 가능성을 배제할 수 없다고 판단(MS, BofA)

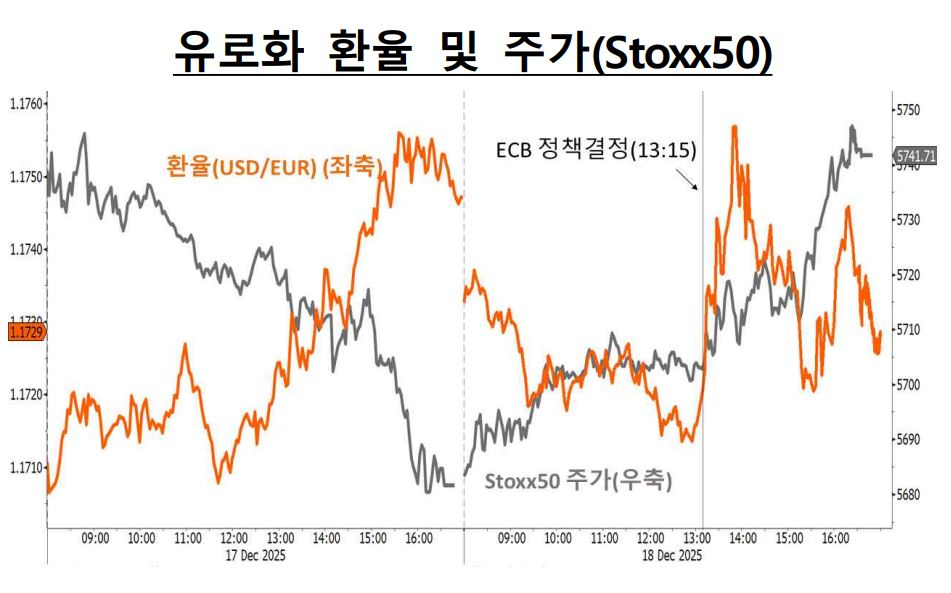

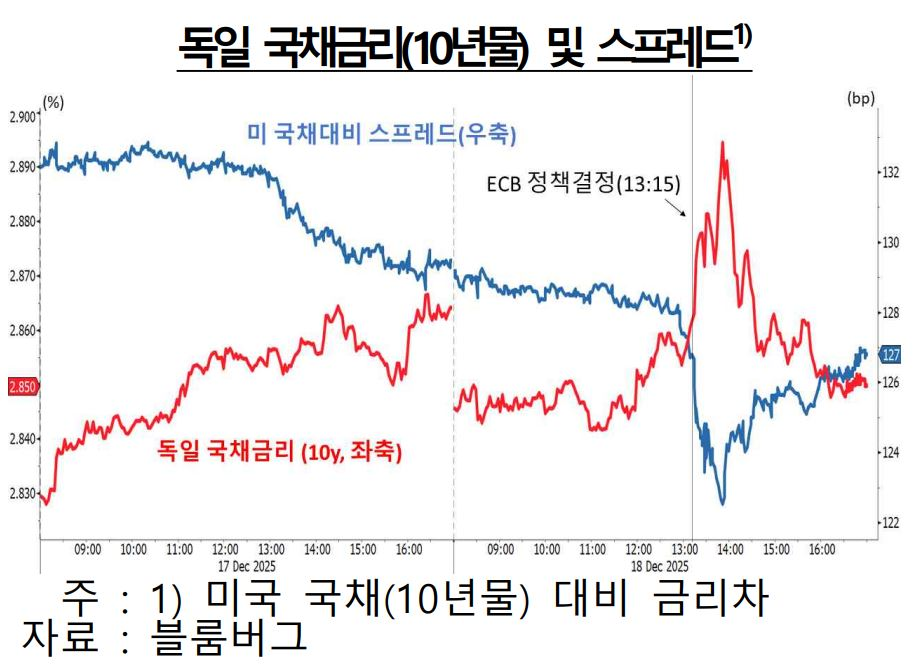

02. 금융시장 반응

ㅇ 독일 국채금리(10년물)는 ECB의 성장 및 물가 전망치가 시장예상보다 크게 상향조정됨에 따라 상승하였다가 기자간담회에서 Lagarde 총재의 신중한 정책 스탠스 등으로 반락하면서 소폭 하락(2.85%, 전일대비-1bp), 미 국채 대비 스프레드는 전일 대비 확대(127bp, +2bp)

ㅇ 유로화 환율(U$/€)은 Lagarde의 기자회견 결과로 경제전망에 대한 시장의 매파적 평가가 일부 약화됨에 따라 장초반의 상승폭이 축소되며 소폭 하락(1.1719, -0.19%), 주가(Stoxx50)는 ECB의 경기 판단 등에 힘입어 상승(5,741, 1.06%, 런던 시각 17:00시 기준)