안녕하세요. 자본주의 밸런스 톨라니 입니다.

이번 주는 25일 크리스마스를 앞두고 미국 연방정부 셧다운으로 미루어졌던 3분기 경제성장률 GDP 및 12월 소비자신뢰지수 발표가 예정되어 있습니다. 산타랠리를 기대하고 있던 투자자들은 AI 기대론이 다시 살아나면서 증시 상승을 예상하고 있는데요.

이에 '미국 3분기 GDP, 12월 소비자신뢰지수 등 주간 주요 증시 일정 및 주요 국가 경제·금융 이슈' 관련하여 언론보도 및 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 주간 미국 및 주요 국가 증시 일정

언론 보도 외

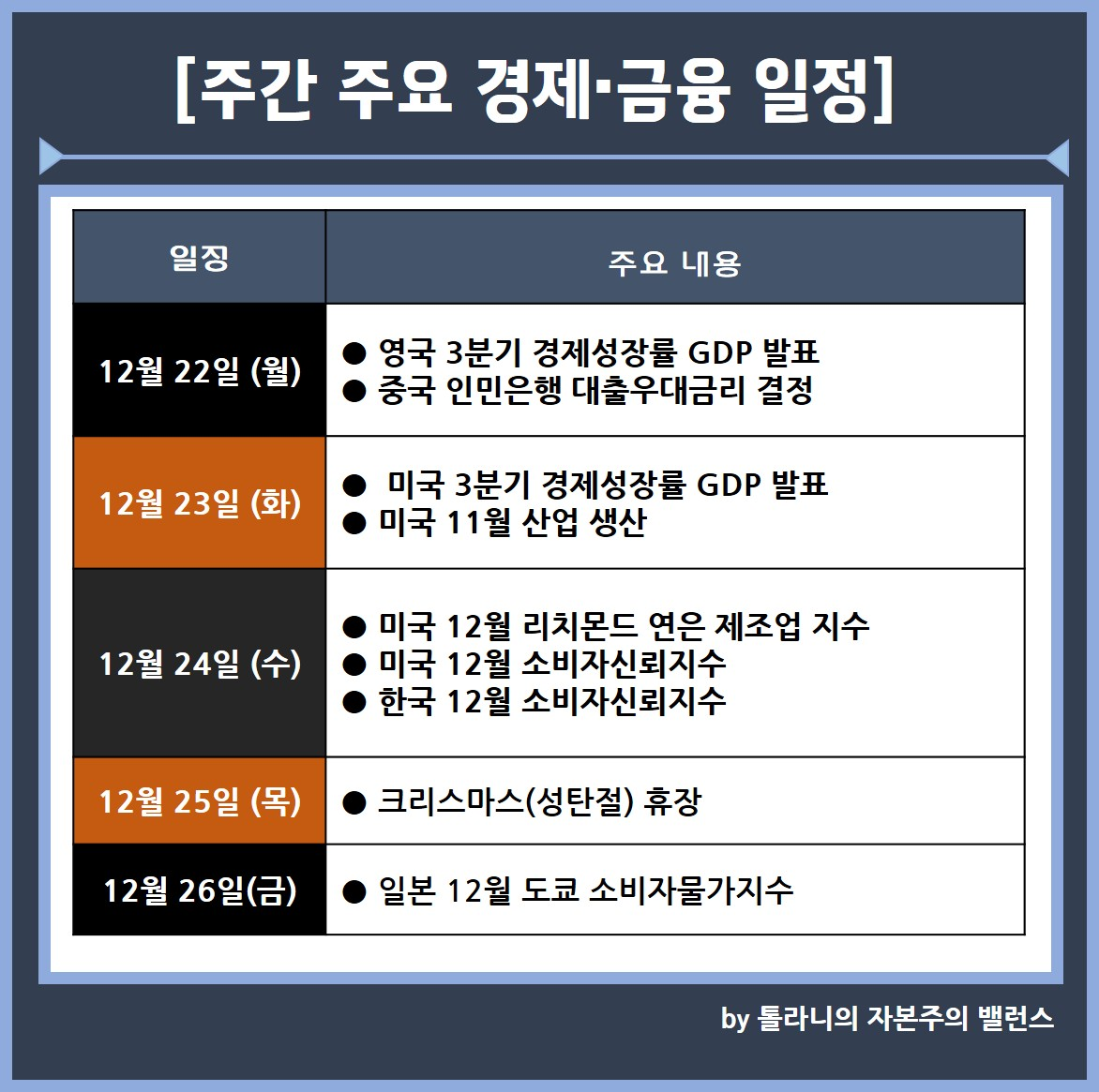

1) 12월 22일 (월)

● 미국 11월 시카고 연은 국가활동지수

● 영국 3분기 경제성장률 GDP 발표

● 한국 12월 1일 ~ 20일 수출입 동향

● 중국 인민은행 대출우대금리 결정

2) 12월 23일 (화)

● 미국 3분기 경제성장률 GDP 발표

● 미국 10월 내구재 신규수주

● 미국 11월 산업 생산

● 대만 11월 수출주문

3) 12월 24일 (수)

● 미국 12월 리치몬드 연은 제조업 지수

● 미국 12월 소비자신뢰지수

● 한국 12월 소비자신뢰지수

● 미국 증기 조기 폐장

4) 12월 25일 (목)

● 크리스마스(성탄절) 휴장

5) 12월 26일 (금)

● 일본 12월 도쿄 소비자물가지수

● 한국증시 배당주 매수 시한

02. 주요 국가 주간 경제·금융 이슈

국제금융센터 안남기 종합기획분석실장

1) 미국 3Q GDP 및 12월 소비자신뢰지수에 주목

● 연방정부 셧다운으로 인해 당초 10월말 예상되었던 미국 3분기 경제성장률 속보치가 12월 23일 지연되어 발표

- 올들어 성장률은 1분기 전기비연율 -0.6%로 위축후 2분기 3.8%로 큰 폭 반등. 셧다운이 발생한 10일 이전인 3분기에도 3.2%내외의 성장 예상

● 컨퍼런스보드는 12월 23일 미국 12월 소비자신뢰지수 발표. 지난 10월 95.5에서 11월 연방 정부 셧다운, 고용부진 등으로 4개월래 최저인 88.7로 급락해 추가 하락 여부에 주목

- 1년 기대인플레이션은 1월 5.9%에서 11월 4.8%로 낮아졌지만 여전히 높은 수준을 유지하고 있으며, 미시건대 기대인플레이션 4.5%보다 높아 금번 향방에 관심

● 12월 23일 미국 10월 내구재주문은 지난 9월 전월비 0.5%로 3개월만에 둔화된후 향방에 관심. 같은 날 10~11월 산업 발표. 지난 8월 전월비 -0.3%로 2개월 연속 둔화 후 9월 0.1%로 소폭 반등한 가운데 동 수준 유지 예상

2) 연준의장 후보 논란 및 트럼프의 러시아 및 베네수엘라에 대한 행보

● 지난 주 트럼프 미국 대통령이 차기 연준의장 관련해 3~4명을 인터뷰하고 있다고 발언해 후보 인사들(헤셋, 윌쉬, 윌러, 리더)에 대한 논란이 지속될 전망

● 트럼프 행정부는 빠르면 금주 러시아 에너지 부문에 대한 새로운 제재조치를 발표할 가능성

- 지난주 영국은 러시아 에너지 부문 관련한 기업 19곳과 개인 5명을 제재하고 EU는 "그림자 선단"으로 알려진 유조선 41척을 추가 제재한 바 있음

● 한편 트럼프 행정부는 지난주 베네수엘라 정권을 해외 테러 단체로 지정하고 유조선 해상 봉쇄에 나섰으나 베네수엘라는 원유 수출 지속을 천명하고 있어 금주 트럼프 행보에 관심

- 유엔안보리는 12월 23일 회의를 열어 베네수엘라와 미국간 고조되고 있는 위기 상황을 논의할 예정. 베네수엘라 정부는 중국과 러시아 지지를 받아 이번 회의를 요청

3) 중국인민은행 대출우대금리 결정

● 중국인민은행은 12월 22일 대출우대금리(LPR) 결정. 지난 5월 1년 만기금리는 3.0%, 5년 만기금리는 3.5%로 10bp 인하후 5개월 연속 동결해오고 있는 상황

● 최근 중앙경제공작회의에서 내년 15차 5개년 계획을 앞두고 내수 확대를 위한 부양조치를 표방한 바 있고 부동산 시장 침체 장기화에 대한 불안이 커지고 있어 소폭이지만 추가 완화에 나설지 관심

4) 영국 3Q GDP 수정치 및 대만 수출주문 발표

● 12월 22일 영국 3분기 경제성장률 수정치 발표. 지난 1분기 전기비 0.7%, 2분기 0.5%에 이어 3분기 속보치가 0.1%로 큰 폭 둔화되어 금번 수정 방향에 촉각

● 12월 23일 대만 11월 수출주문 발표. 지난 7월 전년 동월비 15.2%에서 8월 19.5%, 9월 30.5%로 급등한 후 10월 25.1%로 소폭 둔화되어 금번 향방에 관심

5) 우에다 일본은행 총재 연설. 일본 12월 도쿄지역 CPI도 관심

● 우에다 일본은행 총재는 12월 25일 경단련 회의에 참석해 연설 예정. 지난주 통화정책회의에서 정책금리 인상 이후 내년 금리 궤적, 경제 및 물가에 대한 발언에 주목

● 12월 26일 일본 12월 도쿄지역 CPI 발표. 지난 11월 헤드라인 지수는 전년동월비 2.7%로 둔화되고, 신선 식품을 제외한 근원지수는 2.8%로 유지되고 있어 금번 둔화세가 이어질지 관심

6) 주요 증시 성탄절 기간 휴장. 미국 증시는 연방휴일에도 예정대로 운영

● 지난주 트럼프 미국 대통령이 12월 24일과 26일 연방정부 휴무일로 지정했으나 뉴욕증권거래소와 나스닥은 당초 일정대로 24일 13시 조기폐장, 26일 정상운영할 예정

● 유럽 대다수 증시는 24일 조기폐장 이후 25일, 26일 휴장. 아시아 주요 증시 중 일본, 중국은 성탄절 없이 정상운영되며 인도는 25일만 휴장. 대만은 제헌절로 25일 휴장

지금까지 '미국 3분기 GDP, 12월 소비자신뢰지수 등 주간 주요 증시 일정 및 주요 국가 경제·금융 이슈' 관련하여 알아보았는데요.

이번 한 주도 여러분들의 성공 투자 여정을 이어가시길 바랍니다.