안녕하세요. 자본주의 밸런스 톨라니 입니다.

국제자본흐름이 외국인 증권자금이 미국으로 지속적으로 유입이 되고 있는데요. 최근 AI 버블론, 일본은행의 금리 인상 등으로 인해 미국 주식시장을 중심으로 유입폭이 축소 되고 있다는 분석인데요.

이에 ‘최근 미국 투자 외국인 증권자금, 주식을 중심으로 유입폭 축소’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

최근 미국 투자 외국인 증권자금, 주식을 중심으로 유입폭 축소

출처 : 국제금융센터

01. 동향

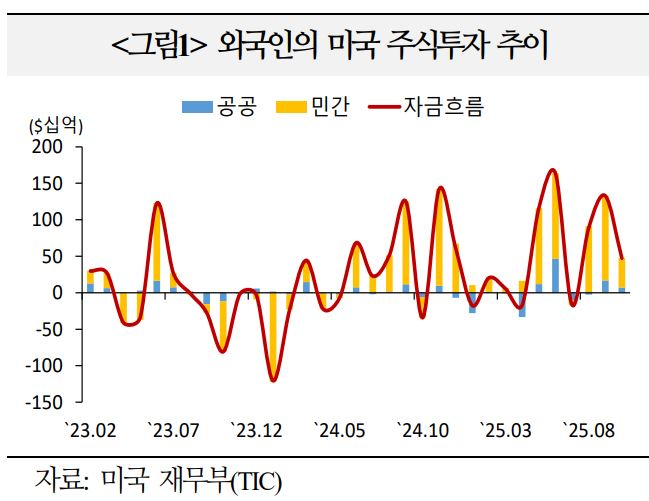

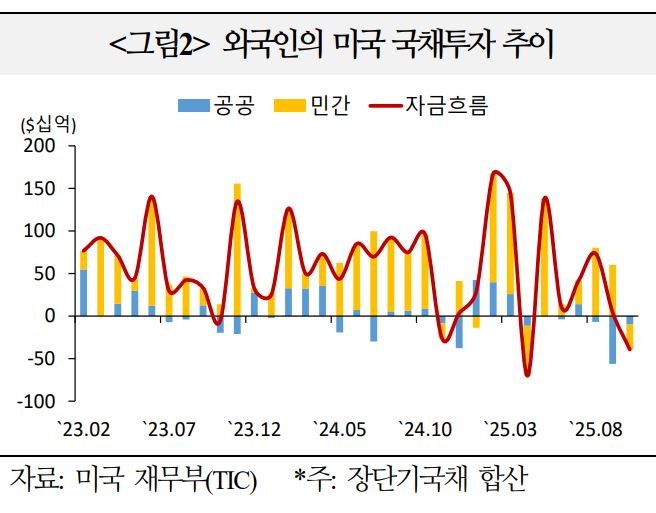

미국 재무부 국제자본흐름 통계(TIC)에 따르면 외국인들은 10월에 미국 증권자산을 $607억 순매수(주식 +$474억, 채권 +$133억)

1) 주식자금

ㅇ 주식은 순매수가 지속되었으나 유입폭은 축소(9월 +$1,329억 → 10월+$474억). 투자주체별로는 민간 부문의 순매수가 지속되었으며(+$1,161억 → +$401억), 공공 부문도 순매수(+$169억 → +$73억)

ㅇ 캐리비안(+$349억), 케이먼(+$293억), 프랑스(+$212억) 등이 순매수. 캐나다(△$188억), 일본(△$113억), 스위스(△$110억) 등은 순매도. 한국은 +$111억 순매수

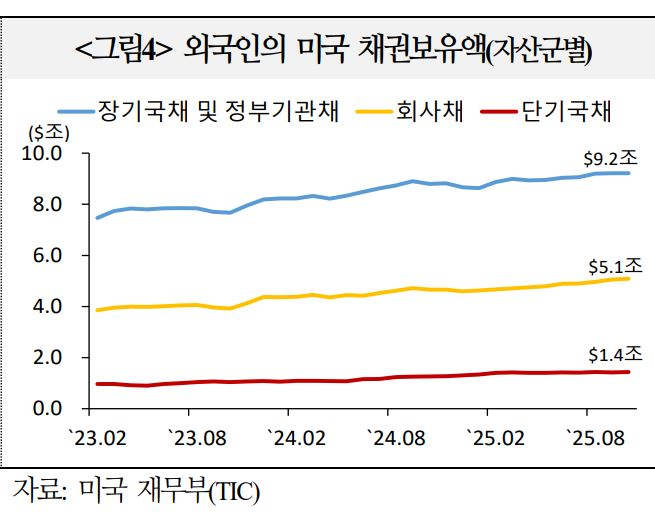

2) 채권자금

채권은 순투자 지속(9월 +$485억 → 10월 +$133억). 장기국채(+$251억 → △$612억)는 순회수 전환했으나, 정부기관채(+$96억 → +$260억), 회사채(+$351억 → +$266억)로는 자금 유입세가 지속되었고, 단기국채도 순투자 전환(△$213억 → +$218억)

ㅇ 장기국채에서 민간 부문이 순회수 전환했으며(9월 +$415억 → 10월 △$364), 공공 부문도 순회수 확대(△$163억 → △$248억)

- 단기국채(T-bill)는 민간 부문의 순투자 규모가 축소(+$186억 → +$70억)되었으나, 공공 부문이 순투자 전환(△$400억 → +$148억)

ㅇ 영국(+$386억), 싱가포르(+$204억), 프랑스(+$184억) 등이 장기채권에 순투자. 캐나다 (△$648억), 노르웨이(△$249억), 케이먼(△$248억) 등은 순회수. 한국은 +$10억 순투자

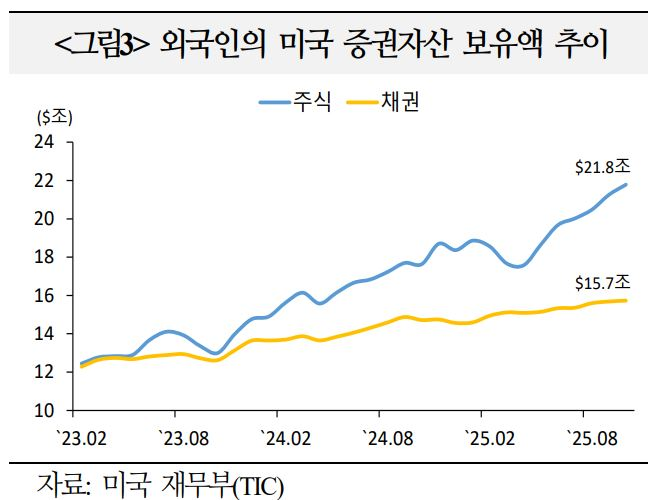

3) 외국인 美 주식∙채권 보유액

ㅇ 주식 보유액은 $21.8조(9월 대비 +$0.5조), 채권은 $15.7조 (+$460억)로, 5월부터 역대 최고액 기록을 경신 중(총 시장에서 외국인 자금비중은 주식 22%, 채권 27%)

4) 자산가격

ㅇ 10월 미국 주가는 미-중 무역갈등으로 변동성이 확대되었으나, 기술주 선호가 이어지며 상승(+2.3%). 국채금리(10년 -7bp)는 연준 정책금리 인하 전망을 반영해 하락했으며, 달러화(+2.1%)는 일본, 프랑스 등 주요국 재정우려의 영향으로 강세

02. 평가

ㅇ 최근 AI 버블론 등의 영향으로 시장 변동성이 확대된 가운데, `26년 들어서는 외국인 자금 유입세가 회복될 수 있다는 시각이 제기

1) 주식 유입 회복 가능성

ㅇ 최근 일부 AI 기업의 수익성 및 자산건전성 우려가 커지고 있으나, 내년 외국인 자금 유입은 확대될 것이라는 낙관적 시각도 존재

– `25년 미국 예외주의 약화 등의 영향으로 외국인 투자자들의 주식 수요가 부진. `26년에는 AI 관련 주식이 강세를 이어갈 것으로 예상하며, 미국 주식으로의 자금 유입세가 `25년에 비해 강화될 전망(JPMorgan)

2) 민간 중심의 국채수요 지속 전망

ㅇ 4월 미국 상호관세 발표 이후 외국인 민간 투자자들의 국채 수요가 다소 둔화되었으나, `26년부터는 안전자산 지위에 힘입어 외국인 민간 국채 투자가 재차 확대될 것이라는 전망이 제기

– `26년 외국인 민간 부문이 국채에 $6,000억 순투자할 것으로 예상. 다만, 트럼프 행정부가 국제비상경제권한법(IEEPA)에 근거해 부과한 관세에 대해 대법원이 위법으로 판결*할 경우 재정 우려가 부각되며 민간 수요가 타격을 받을 소지(Citi)

* 1월에 판결이 예정된 가운데, 미국 연방정부는 금년 약 300,000개 수입업자로부터 $1,290억 규모의 IEEPA 관세를 수취(Bloomberg)

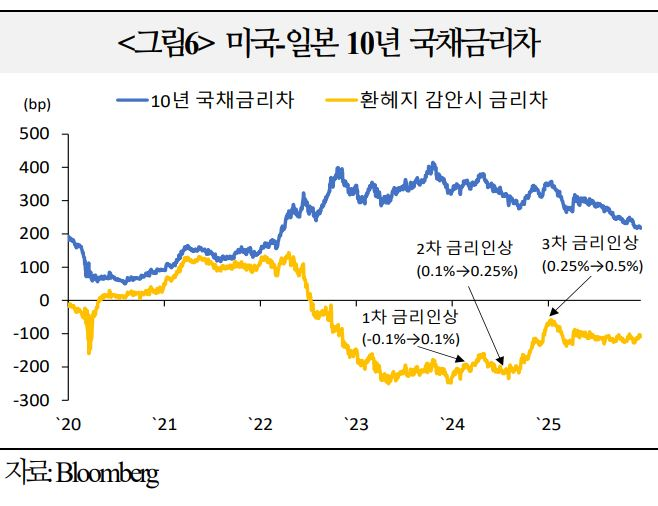

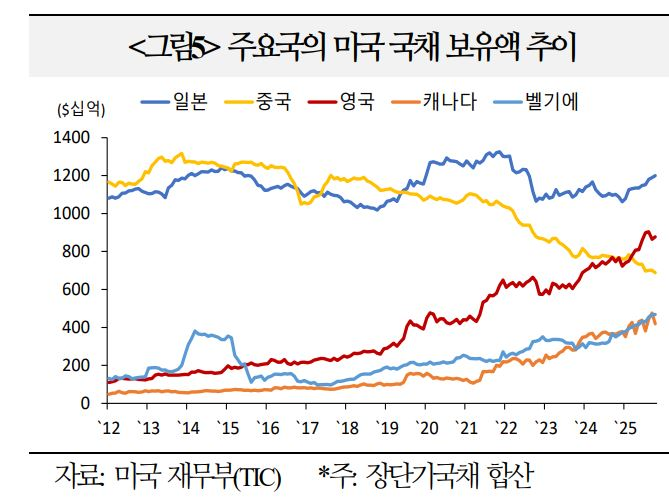

3) 일본 금리인상 영향

일본이 미국 국채를 가장 많이 보유하고 있는 국가임을 감안할 때 일본 투자자금의 본국 환류는 미국 증권시장에 큰 영향을 줄 수 있으나, IB들은 일본은행 금리인상에 따른 미국 증권시장 외국인 자금 이탈 가능성은 낮다고 보는 상황

ㅇ 일본은행이 정책금리를 인상하더라도 ▲일본 단기금리 중심 상승세에 따른 미국 채권 매력도 개선(환헤지비용 감소) ▲실적 성장세에 기인한 미국 주가 랠리 등을 감안할 때 글로벌 시장 타격은 미미할 전망(Capital Economics)

ㅇ 일본 투자자들은 미국 주식 선호를 이어오고 있으며, 오히려 내년 1월에 NISA(Nippon Individual Savings Account)를 경유한 해외자산 투자가 늘어날 가능성(JPMorgan)