안녕하세요. 자본주의 밸런스 톨라니 입니다.

미국 11월 고용지표 발표 이후 AI 버블 논란과 함께 뉴욕 증시는 약세를 보이고 있는데요.

이에 ‘미국 고용지표 발표 이후 뉴욕 금융시장 반응 및 주요 투자 은행 평가’ 관련하여 한국은행 뉴욕 사무소 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

미국 고용지표 발표 이후 뉴욕 금융시장 반응 및 주요 투자 은행 평가

출처 : 한국은행 뉴욕 사무소

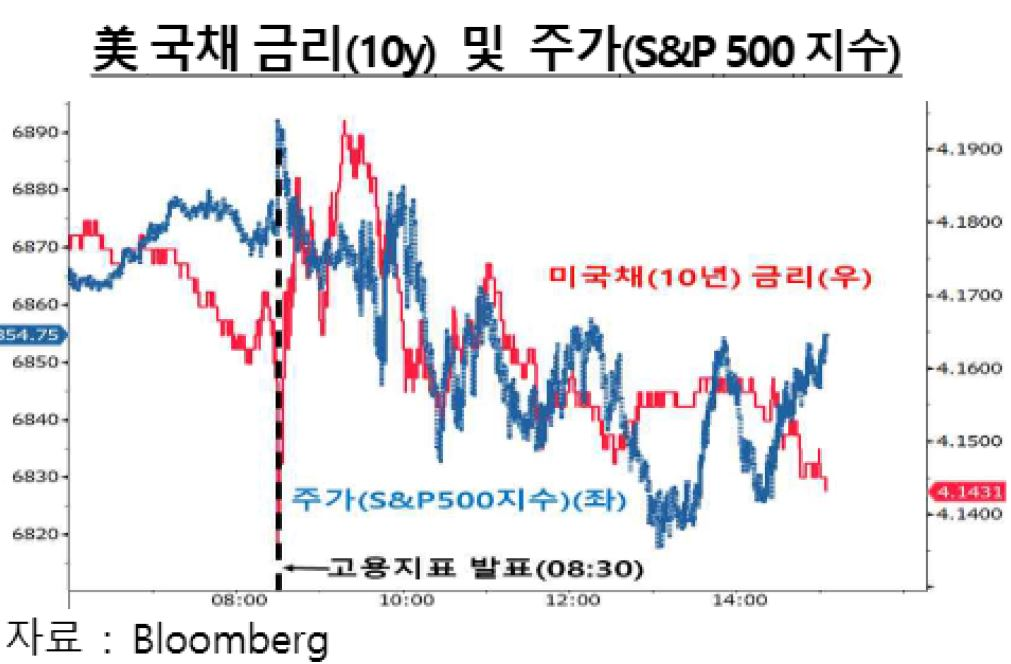

01. 미국 11월 고용지표 발표 이후 금융시장 반응

1) 시장에서는 실업률의 예상치 큰 폭 상회* 등에도 불구하고 정부부문 취업자 수의 일시적 감소**, 양호한 민간 부문 취업자수 증가세*** 등을 감안할 때 노 동시장은 급격한 악화보다는 점진적으로 둔화되고 있다고 평가

* 25.11월 실업률(4.6%)은 21.9월 이후 최고치를 기록

** 정부효율성부서(DOGE)의 유예 사직 프로그램(deferred resignation program)에 따라 퇴직한 공무원들이 금년 9월까지 급여‧복지 수령이 이뤄짐에 따라 정부 취업자로 통계에 계속 잡혔 다가 10월 일괄 퇴직 처리 되면서 실업자로 분류(10월 정부 부문 취업자수 15.7만명 감소)

*** 전체 취업자수 증가폭(3개월 평균 기준)은 9월 5.1만명 → 11월 2.2만명으로 축소되었으나, 민간 부문은 9월 5.7만명 → 11월 7.5만명으로 확대

o 취업자수는 교육‧의료(+5.9만명 → +6.5만명)가 증가세를 이어가고 건설(-0.1만명 → +2.8 만명), 전문기업서비스(-0.7만명 → +1.2만명)는 상승 전환하였으나, 운송‧창고(-0.1만명 → -1.8만명)가 감소세를 이어가고 여가‧음식숙박(+1.6만명 → -1.2만명)은 감소로 전환

o 가계조사에서 실업률*은 큰 폭 상승**

* (’25.6월) 4.1% → (7월) 4.2% → (8월) 4.3% → (9월) 4.4% → (10월) 미발표 → (11월) 4.6%

** 정부 부문의 왜곡요인 제외시 11월 실업률은 4.46% 수준일 것으로 추정(Goldman Sachs)

2) 대부분 투자은행은 금일 고용지표 결과가 연준이 예상하는 점진적인 노동시장 둔화 시나리오에 부합함에 따라 향후 정책 판단에 미치는 영향은 제한적*일 것 으로 평가하면서 내년 1월 추가 금리인하 가능성은 크지 않을 것이라고 전망

* 다만 일각에서는 파월의장이 12월 FOMC 회의 기자회견에서 취업자가 평균 6만명 정도 과다계상 되었을 수 있다고 발언한 점을 감안시 실제 일자리 증가는 소폭에 그쳤을 가능성에 대해 지적(Citi 등)

o Fed Funds Futures에 반영된 연준의 내년 1월 금리인하 기대는 전일과 동일한 24.4%로 여전히 50%를 하회(내년 연내 인하폭 전망은 전일 58bp → 60bp로 소폭 확대)

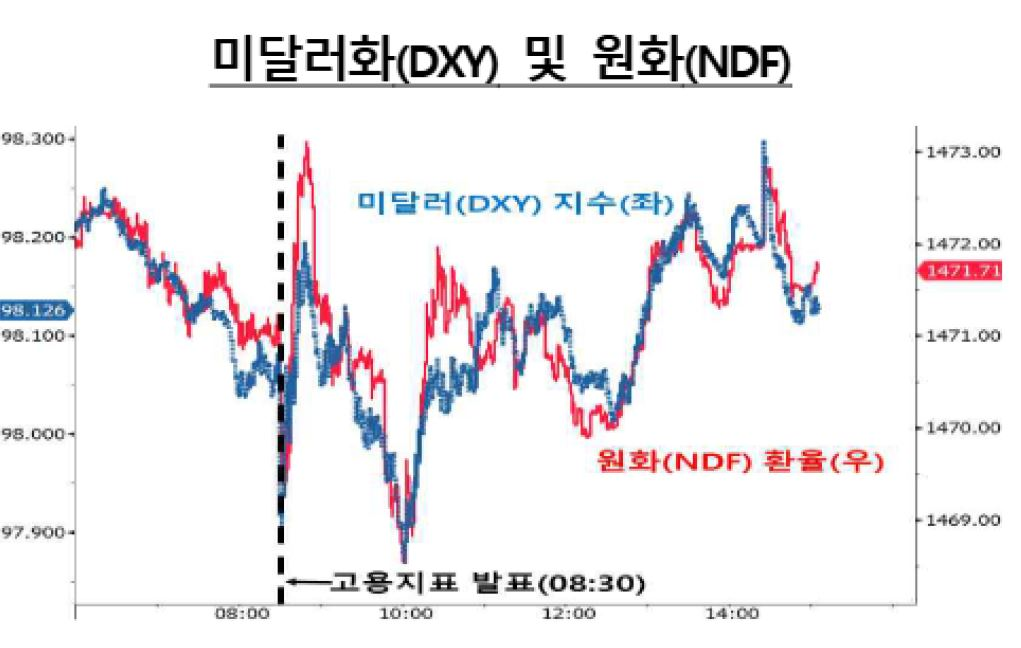

3) 고용지표 발표(8:30am) 직후 실업률 예상치 상회, 국제유가 하락* 등에 반응하면서 금리는 하락하고 주가는 에너지 부문을 중심으로 하락하였으며 미달러화는 약세를 보였으나, 미달러화는 미국이 디지털세와 관련하여 EU 기업에 대한 보복**을 준비하고 있다는 소식 이후 유로화 강세폭이 축소되면서 약세폭을 축소

* 원유 공급 과잉 우려‧러-우 평화협정 타결 기대감 재부각에 따라 유가가 하락하면서 21.2 월 이후 처음으로 장중 배럴당 55달러를 하회. 한편 국제유가 큰 폭 하락으로 인해 금일 S&P500 에너지부문 지수는 장중 약 3% 하락(Bloomberg)

** 美 무역대표부는 EU가 디지털세 등 차별적인 수단을 통해 미국 서비스 제공업체의 경쟁력을 계속해서 제한한다면 미국은 이러한 부당한 조치에 맞서기 위해 가용한 모든 수단을 활 용할 것이라고 밝힘(Bloomberg)

02. 주요 투자은행 평가

1) Bank of America

ㅇ 실업률(U-3) 및 U-6 실업률이 예상보다 큰 폭 상승한 점이 주목 할만 하나 이는 10월 DOGE發 대규모 실업자 증가*에 따른 일시적인 요인에 주로 기인하며, 경제활동참가율 증가도 일부 영향을 미쳤기 때문에 확대 해석을 경계할 필요. 특히 민간부문 취업자수 증가폭이 10월, 11월 모두 5만명을 상회하며 안정적 인 모습을 보이고 있다는 점은 긍정적이었음

* 정부효율성부서(DOGE)의 유예 사직 프로그램(deferred resignation program)에 따라 퇴직한 공무 원들이 금년 9월까지 급여‧복지 수령이 이뤄짐에 따라 정부 취업자로 통계에 계속 잡혔다가 10월 일괄 퇴직 처리가 되며 일시에 실업자로 분류

2) Goldman Sachs

ㅇ 금일 고용보고서는 노동시장이 여전히 둔화되고 있으나 급격한 악화를 나타내지는 않음. 실업률이 4.6%로 상승한 것이 가장 주목되었으나, 정부 부문의 영향을 제외하면 4.46% 수준일 것으로 추정되며 이는 연준의 점도표상 연말 실업률 전망(4.5%)에서 크게 벗어나지 않음을 의미

3) JP Morgan

ㅇ DOGE 해고의 일괄 반영 영향 등으로 정부 부문 일자리가 10월에 큰폭 감소하였으나 민간부문의 10월~11월 취업자수 증가폭은 대체로 예상 범위 내에 있었으며, 이는 연준의 점진적인 노동시장 냉각 시나리오에 부합. 이에 따라 금일 고용보고서가 연준의 정책판단에 큰 변화를 불러오지는 않을 것

4) Morgan Stanley

ㅇ 왜곡된 정부 부문을 제외하고 민간부문 취업자수 증가만을 살펴보면 대체로 예상에 부합하는 수치로서 surprise 요인은 없었음. 연준은 정부 부문이 불러온 노동시장 slack을 정부 부문에 국한해서 해석해야 할지 아니면 민간 부분으로의 spill over 가능성을 염두해서 대응해야 할지를 판단해야 하는 상황에 직면

5) Wells Fargo

ㅇ 정부 부문의 왜곡요인을 제외하더라도 ① 3개월 평균 취업자수 증가폭 하락, ② 실업률 상승, ③ 임금상승 둔화 등은 노동시장의 냉각을 보여주는 명백한 신호이며 노동시장 리스크는 하방에 치우쳐져 있음을 시사. 금일 고용데이터만 으로 1월 추가금리 인하가 정당화되기 어려우나 11월‧12월 CPI, 12월 NFP가 예상치 를 하회하는 경우 인하 가능성을 배제할 수 없음

6) Barclays

ㅇ 금일 보고서는 노동시장 평가에 있어 혼재된 신호를 보냄. 3개월 평균취업자수 증가폭이 2.2만명까지 하락한 점이 우려되나 민간 부문은 7.5만명 수준으로 여전히 양호한 모습임. 실업률이 21.9월 이후 최고 수준이 4.6%까지 상승한 것은 경계할만 하나 정부 고용 감소에 주로 기인한 것으로, 정량적인 숫자로는 전체 노동시장의 둔화 조짐이 보였지만 경제의 핵심주체인 민간 부문에서는 뚜렷한 악화 징후가 아직 나타나지 않은 것으로 평가

7) Citi

ㅇ 금일 고용지표는 혼란스러운 데이터이지만 노동시장의 둔화 신호를 주는 것은 분명함. 연초 4.01%었던 실업률이 어느새 4.56%까지 상승했으며 민간 부문 취업자수 증가폭은 파월의장이 언급한 6만명 과대계상 감안시 사실상 최근 일자리수 증가는 없었음(zero j ob growth)을 의미(10월 및 11월 평균 6.1만명)

8) WSJ

ㅇ 금일 고용 데이터는 game-changer가 되지 못할 것. 민간 부문의 3개월 평균 취업자수 증가폭이 7.5만명(8월 기준 1.3만명에 불과)에 달하는 상황에서 연준은 내년 1월 추가 금리인하가 시급하다고 생각하지 않을 것. 다만 파월 의장이 12월 FOMC 회의 기자회견에서 취업자가 평균 6만명 정도 과다 계상 되었을 수 있다고 발언한 점을 감안 시 실제 일자리 증가는 소폭에 그쳤을 수 있다는 점은 유념할 필요