돈 쏟아부어도 남는게 있을까?

AI시장의 성장세는 멈출 기미가 보이지 않지만

시장의 분위기는 사뭇 달라졌어요.

웰링턴 매니지먼트의 맷 위더러는

"모든 AI기업이 컴퓨팅 파워만 더 주면

매출을 더 낼 수 있다고 말하고 있다"고

전했지만 투자자들은 과연 천문학적인

투자 비용 대비 수익률(ROI)이 정당화될

수 있을지 걱정하고 있습니다.

실제로 브로드컴과 오라클 모두 시장

예상을 웃도는 매출을 발표하고 AI

수요가 폭증하고 있다고 밝혔음에도

주가는 오히려 곤두박질쳤어요.

브로드컴과 오라클, 코어위브 등

AI인프라 구축의 핵심 기업들은

월요일에도 하락세를 면치

못했습니다.

브로드컴은 금요일 11% 폭락에

이어 월요일에도 추가 하락하며

고점 대비 18%나 떨어졌고,

코어위브 역시 8%넘게 빠지며

고점 대비 60%이상 가치가 증발했습니다.

이는 단순한 시장 조정이라기보다는

끝없이 들어가는 비용에 비해 이익 회수 시점이

불투명하다는 시장의 냉정한 평가가

반영된 결과로 보여요.

빚내서 짓는 데이터센터

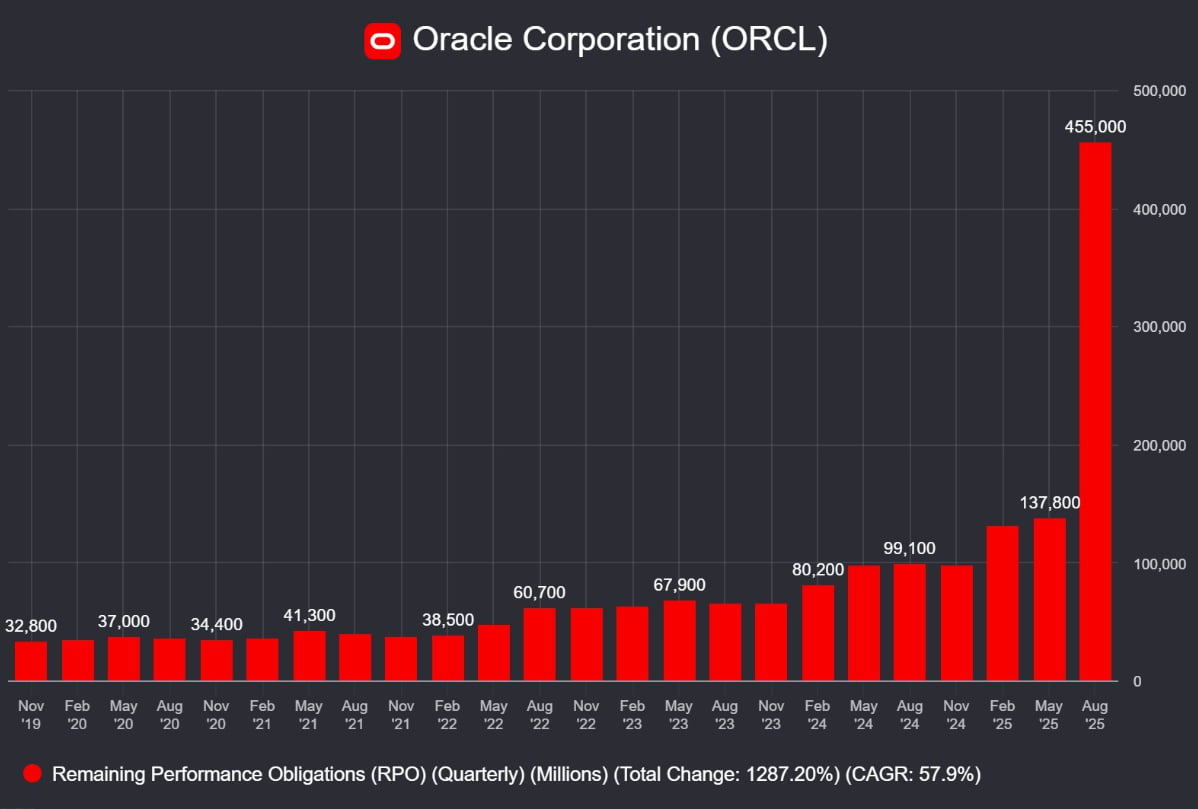

특히 오라클의 재무 상태에 대한

우려가 큽니다. 오라클은 데이터센터

확장을 위해 빚을 내는 방식에 크게

의존하고 있는데요.

메타나 엔비디아와의 계약을 이행하기 위해

올해 자본 지출(Capax) 전망치를

기존 350달러에서 500억달러로

대폭 늘렸습니다.

11월 말 기준 데이터센터 리스 등

미래에 지불해야 할 약정금액만

무려 2480억달러에 달해,

불과 3개월만에 148%나 급증했어요.

한 벤처 캐피털리스트는 오라클의 부채비율이

500%에 달해 아마존이나 마이크로소프트

같은 경쟁사(7~23%)와는 비교조차

안되는 위험한 수준이라고 경고했죠.

이 여파로 오라클 주가는 9월 고점 대비

거의 반 토막(46%하락)이 난 상태입니다.

브로드컴 역시 '수익성 훼손'이라는 암초를

만났습니다.

혹 탄 CEO는 이번 분기 AI칩 매출이

전년 대비 두배로 늘어날 것이라고

자신했지만 투자자들은 웃지 못했습니다.

CFO가 부품 비용 증가로 인해 AI 칩 시스템의

매출 총이익률이 낮아질 것이라고

시인했기 때문입니다.

엔비디아 GPU 기반 클라우드 서비스를

제공하는 코어위브 또한 부채비율이

120%에 달하는 등 AI인프라 기업들이

짊어진 막대한 비용 부담이

주가를 짓누르는 형국입니다.

주가는?

브로드컴의 주가는 전일 대비

5.59% 하락한 339.81달러에,

오라클은 2.66% 내린 184.92달러에

코어위브 역시 7.94%떨어진

72.35달러를 기록하며,

AI인프라 기업 전반에 걸친

매도세를 확신키셔 줬네요.

이번주를 포함해 당분간 이런 조정장은

계속 나타날듯 합니다.

그 기회를 살리는 사람과

살리지 못하는 사람간의 격차는

내년에 또 벌어지겠죠?