금요일 나스닥 기술주, 특히, AI와 관련된 반도체주들은 전부 죽을 썼다. 엄청난 하락률을 보여준 오라클을 시작으로 호실적에도 어닝콜에서 머뭇거렸던 브로드컴 역시 하락을 피하진 못했다. 마이클 버리가 말했던 AI버블이 지금 와서 터지는 것인가, 하는 공포감이 사람들에게 스멀스멀 올라오기 시작했다. 연준에서 금리인하를 실행한 것과는 다르게 물가, 일본 금리인상에 따른 엔케리트레이드 등의 불안감으로 기술주 조정이 본격화되었다고도 평가받고 있다.

오라클의 실적은 매출이 160억 6천만달러, 주당순이익이 2.26달러를 기록했다. EPS인 주당순이익은 시장조사기관이 집계한 전망치를 상회했지만, 매출이 하회하였고 지출이 대폭 늘어남에 따라 주가는 그날 10% 이상 빠졌다. 브로드컴은 매출 180억 1,500만 달러이고 주당순이익은 1.95달러로 상회했다. 하지만 마진율이 줄어든다는 소식으로 폭락했다.

오늘은 브로드컴 오라클 폭락 반도체 AI버블 터지나 ?에 대한 포스팅입니다.

AI버블

게다가 전력, 부지 확보 같은 물리적 제약도 데이터센터 확장을 막기 때문에 수익 창출을 늦출 수 있다. 함께 올랐던 블룸에너지나 SMR과 관련된 회사들, 오클로나 뉴스케일 같은 회사도 AI거품과 연결되어 있다. 마이클 버리는 엔비디아와 팔란티어에 숏을 베팅했는데 팔란티어의 경우 27년 1월에 팔란티어를 50달러에 팔 수 있는 권리를 매수했다. 그래도 버리는 26년은 팔란티어가 돈잔치를 한다고 베팅한 것이다. 하지만, 현재 180달러 이상의 팔란티어가 현실적으로 50달러까지 떨어지는 것은 힘들다고 본다.

또한, 버리는 11월 하락장은 빅테크 회사의 GPU 감가상각 문제도 함께 꼬집어서 나타났다. AI기업들이 "감가상각비를 최대한 줄이는 방법으로 AI칩을 과도하게 길게 사용한다"고 하며 재무제표를 왜곡한다고 말했다. 그리고 오라클과 브로드컴의 실적에 다들 숨을 죽였는데, 결과는 처참하였다.

브로드컴과 오라클이 쏘아올린 하락탄

오라클의 경우

지난 금요일은 기술주 중심으로 큰 하락이 일어났다. 연준이 금리를 인하한 것도 얼마 안 된 상황인데, 이 정도로 충격은 산타랠리를 기대하는 사람들에게 찬물을 끼얹은 것이다. 오라클은 11월 30일 마감된 회계 2분기 매출이 전년 동기 대비 14%가 증가했다. 오라클의 예상 매출액은 162억 1천만 달러지만, 실제 매출은 160억 6천만 달러가 나왔다. 주당순이익은 2.26달러로 예상했던 1.64달러보다 상회했다. 오라클은 AI에 350억 달러를 투자한다고 발표했으나 실제론 500억 달러로 늘었고 이 또한, 상당 부분 빚을 지면서 조달하기에 더욱 불안한 모습을 보였다.

그렇게 실적이 실망스럽고 부채를 통해 투자를 이어간다는 모습에 -19% 이상 떨어졌다. 그리고 그렇게 떨어지는 칼날에 손을 내밀다 본인은 물리고 말았다.(..) 가이던스는 3분기 전체 매출이 19~22%, 클라우드 매출이 40~44% 증가, 주당순이익은 1.7~1.74달러로 예상하였다.

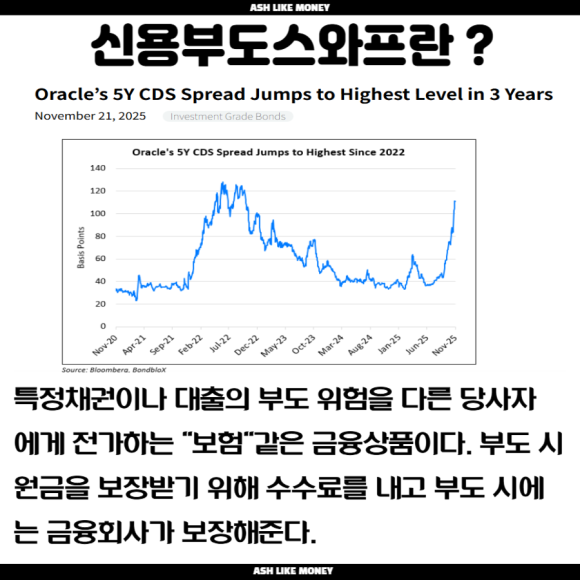

하지만 오라클의 불안요소가 또 있는데 오라클 "5년 CDS(신용부도스와프) SPREAD가 크게 상승했다는 것이다. 이는 09년도 금융위기 당시 최고치 이후 가장 높은 상태로 투자자들이 오라클의 부도 위험을 해지하기 위해 CDS를 마구 매수하고 있다는 것이다.

브로드컴은 ?

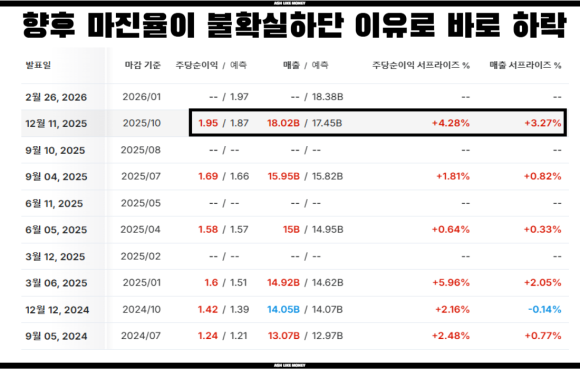

브로드컴은 매출이 180.2억 달러로 예상치인 174.5억 달러를 상회하였다. 주당순이익도 예상치 1.87달러에서 실제 1.95달러로 상회하였다. 매출은 인공지능 부분에서 65% 증가하여 200억 달러를 기록하였고 전년 대비 28%나 증가하였다. 하지만 어닝콜에서 말하길 총이익률인 마진율이 줄어들고 있다는 소식으로 하락하기 시작했다.

CFO인 커스틴 스피어스는 "1분기 연결 총 마진이 전분기 대비 1% 감소할 것으로 예상"한다고 밝혔다. 브로드컴의 마진율은 77.9%에서 76.9%로 하락할 것을 예상했는데 이는 경쟁이 심화되는 것이 원인이다. 또한, 시장이 불확실하기에 26년 회계연도 AI매출 전망치 발표를 보류한 것도 하락의 원인이 되었다.

브로드컴은 엔비디아의 대항마인 맞춤형 칩인 ASIC 분야에 점유율이 70% 이상이고 구글의 맞춤형 칩을 생산한다. 최근 주식이 많이 오른 이유는 주요 클라우드 컴퓨팅 및 AI회사들이 운영 비용을 낮추기 위해 맞춤형 AI 프로세서에 투자를 하고 있고 브로드컴이 해당 회사들에게 지배적이기 때문이다. 결국 오픈AI와 같은 AI가 실제로 적용되는 회사의 실적이 흑자여야만 반도체 등을 공급하는 회사들의 거품이 아니란 것을 증명할 수 있다.

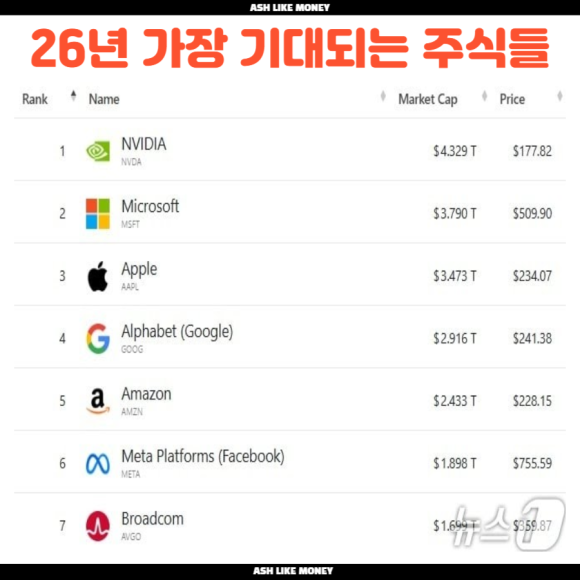

브로드컴은 JP모건에서 26년이 기대되는 7개의 종목 중 하나로 지금은 11% 넘게 하락했지만 장기적 전망으로 보면 역시 최고의 주식이다. 내년의 수혜주는 앞으로 상장할 스페이스X와 같은 우주산업이나 에너지 생산기업일지도 모르겠지만 역시 빅테크들은 떨어질 때 사서 묵혀두었다가 파는 것이 나 같은 주식 초보자들에게는 가장 좋은 방법일 듯 하다.