1.

자동 소득의 선구자라 불리는

브라이언 페이지는 본인의 저서에서

직장인들의 이상적인 부의 증식 방법에

대해 설명한 적이 있습니다.

저도 이분의 책을 보고 동기부여를 받아

블로그 닉네임을 '자동부자'로

바꾸기도 했었는데요.

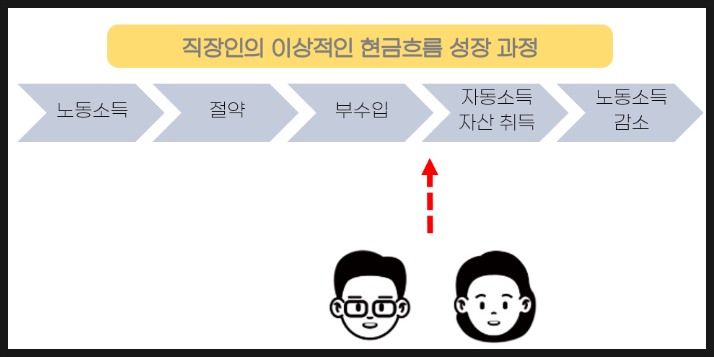

첫째, 노동력에 기반한 노동(근로)소득

둘째, 절약과 부수입을 통한 자본 증대

셋째, 부동산 월세 or 주식 배당

자동으로 돈을 버는 자산을 취득해

자동 소득의 크기를 키워나가며

이후 자동 소득이 기존 수익을 크게

앞지리는 시점에서 근로소득 비중을

줄이는 것(조기퇴직)이야말로

이상적인 현금흐름 방식이라고

말했습니다.

현재 저희 가족은 자본소득과 노동소득이

동일한 지점까지 왔습니다.

그렇다고 크게 앞지르는 수준이 아니라서

향후에도 금융자산의 취득을

꾸준히 해서 은퇴전까지

20억원을 만들 생각입니다.

서울 부동산은 지금처럼

1채로 만족하고,

지방아파트는 기회가 된다면

매수 고려중입니다.

2.

맞벌이를 통한 월급과

주식 배당금 등으로

매달 일정 금액을 연금저축펀드, IRP 등

여러 계좌의 투자자금으로

활용하고 있는데,

그 중에서도 제가 가장 아까는

계좌는 바로 ISA계좌입니다.

ISA계좌는 연간 납입한도 2천만원

총 납입한도 1억원으로

이미 1억원을 다 채운 상황입니다.

1억원의 원금은 1.3억원으로

불어났으며 이제 죽을때까지

숨만 쉬어도 매월 50만원이라는

자동소득이 발생하게 됩니다.

3.

추가적으로 납입이 불가한 상황이니

매년 나오는 배당금을 재투자해

10년간 복리로 운영한다면

10년후에는 월 배당금이 100만원으로

늘어나게 됩니다.

또한

최근에 아내 명의로 ISA계좌를

추가로 만들었기에 부지런히

1억원 채워서 50만원짜리

자동소득 계좌를 1개 더

만들 수 있기를 바라봅니다.

ISA계좌는 상품 특성상

연 최대 200만원(서민형 400만원)까지

비과세가 적용되며 초과분은 9.9%

저율과세 적용됩니다.(일반 과세는 15.4%)

이마저도 과세이연 효과로 인해

해지전까지는 세전금액을 고스란히

받게 되기에 복리효과를 극대화할 수 있습니다.

부동산 월세 수입도 훌륭하고

저처럼 주식 배당도 좋습니다.

자동소득이 노동소득을

뛰어넘는 그때까지

부지런히 모아 은퇴후에는

배당만으로 월 200만원

받는게 목표입니다