노동 소득의 한계와 자산 가격의 디커플링: 현금은 왜 쓰레기가 되는가?

1. 구조적 빈곤의 시작 “월급만으로는 답이 없다”는 말은 단순한 푸념이 아닙니다.

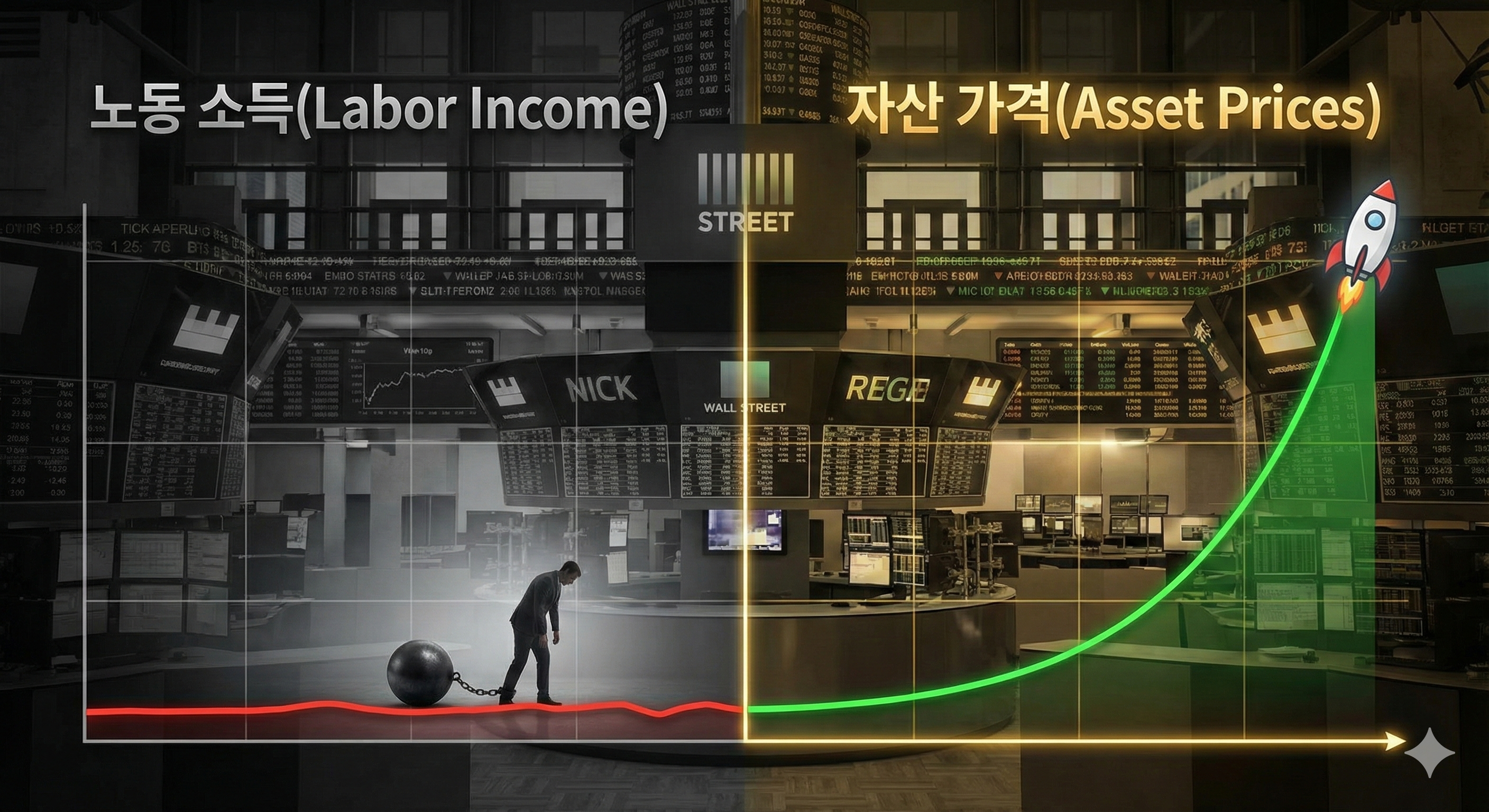

이는 현재 경제 사이클에서 ‘노동 소득의 구매력 붕괴’ 현상을 직관적으로 표현한 것입니다.

많은 투자자가 개별 종목의 등락에는 민감하지만,정작 자신의 시드머니(근로 소득)가 거시 경제 구조 속에서

어떻게 숏(Short) 포지션에 처해 있는지는 간과합니다.

오늘은 개인의 노력이 아닌, 매크로 환경이 강제하는 자산 격차의 메커니즘을 분석합니다.

2. 핵심 개념

실질 임금의 하방 압력과 고정비의 역습 핵심은 명목 소득 vs 실질 소득의 괴리입니다.

통계적으로 임금 상승은 물가 상승을 후행(Lagging)합니다.

기업의 비용 통제 메커니즘 때문입니다.

반면, 인플레이션은 즉각적입니다.

메커니즘: 실질 소득 = (명목 임금 상승분) - (CPI + 자산 인플레이션)

현재 구간은 명목 임금 상승분(2~3%)이 체감 물가와 자산 가격 상승분을 따라잡지 못하는

네거티브 스프레드(Negative Spread)’ 상태입니다.

여기에 주거비, 통신비 등 비탄력적인 고정비가 증가하며

가계의 영업이익률(가처분소득)은 구조적으로 하락하게 됩니다.

3. 왜 중요한가?

시장 유동성의 비대칭적 침투 이 현상이 투자자에게 중요한 이유는

‘화폐 가치 희석’의 속도 때문입니다.

중앙은행이 유동성을 공급할 때, 그 자금은 노동 시장보다 자산 시장(부동산, 주식)으로 먼저,

그리고 더 많이 흘러 들어갑니다

즉, 근로 소득자가 열심히 일해 현금을 모으는 속도보다,

자산 시장에 유동성이 주입되어 타겟 자산의 가격을 밀어 올리는 속도가 필연적으로 빠릅니다.

결국 노동 소득만 쥐고 있는 것은,

시장 대비 베타가 0인 자산을 들고 벤치마크 지수의 상승을 구경만 하는 꼴입니다.

4. 실전 패턴

산업 사이클과의 유사성 이 구조는 주식 시장의 특정 섹터와 유사한 패턴을 보입니다.

-반도체/AI 섹터의 교훈:

엔비디아(Nvidia)처럼 기술적 해자(Moat)를 가지고

가격 전가력(Pricing Power)이 있는 기업은 인플레이션 구간에서도 마진을 남깁니다.

-가계의 현실:

반면, 대부분의 개인은 가격 결정권이 없는 저마진 제조업과 같습니다.

원자재(생활 물가) 가격은 오르는데 제품 가격(내 연봉)은 마음대로 올릴 수 없습니다.

최근 2차전지나 AI 관련주가 급등할 때 소외된 투자자가 느낀 박탈감은

실물 경제에서 자산 미보유자가 느끼는 빈곤감과 정확히 같은 메커니즘으로 작동합니다.

자본(Capex)이 투입된 곳에서만 레버리지 효과가 발생하기 때문입니다.

5. 어떻게 대응할 것인가?

이 구조적 문제를 해결하기 위한 투자 전략은 명확합니다.

-현금 비중 축소 (Short Cash):

실질 금리가 마이너스거나 낮은 구간에서 현금 보유는 확정적인 손실입니다.

현금은 ‘잠시 머무는 곳’이지 ‘저장하는 곳’이 아닙니다.

-가격 전가력이 있는 자산 매수 (Long Pricing Power):

인플레이션을 판가에 전가할 수 있는 기업(브랜드력이 강한 소비재,

대체 불가능한 Tech 기업)에 투자하여,

내 노동 소득의 구매력 하락을 자산 수익으로 헷지(Hedge)해야 합니다.

지수 추종과 레버리지의 이해: 노동 소득의 증가율이

자본 수익률(r > g)을 이길 수 없음을 인정하고

적립식으로라도 시장 지수(S&P500 등)를 매수하여 자본 소득 시스템에 편승해야 합니다.

6. 결론

시스템을 매수하라 “월급은 그대로인데 가난해진다”는 현상은

자본주의의 버그가 아니라 기본 기능입니다.

화폐 시스템은 본질적으로 가치 절하를 전제로 설계되어 있습니다.

따라서 투자자는 노동 소득을 맹신하지 말고,

최대한 빨리 노동 소득을 자본 자산으로 치환해야 합니다.

경제적 자유는 돈을 많이 버는 것이 아니라,

내가 가진 자산이 노동 소득의 하락 속도보다 빠르게 성장하는 구조를 만드는 것입니다.