1.

55세 퇴직 전 연금으로만

10억 원을 달성하는 프로젝트입니다.

어제는 12월 2일

새로운 달의 '첫날' 입니다.

무엇을 하는 날일까요?

(원래 엊그제 했어야 했는데 깜박했네요)

맞습니다.

바로 연금계좌 납입한도 채우기!

'미래의 나'를 위한 프로젝트

11회차 입니다.

연금 계좌의 연간 납입한도는 인당 1,800만원

이 중 세액공제 한도는 900만원

그럼 900만원 꽉꽉 채우면

13월의 월급날에 받게 되는 금액은 과연 얼마일까요?

그건 본인의 연봉수준에 따라 다른데요.

보시다시피

급여가 낮을수록 받는 혜택이 커집니다.

2.

올해부터 시작한 '미래의 나'를 위한 선물

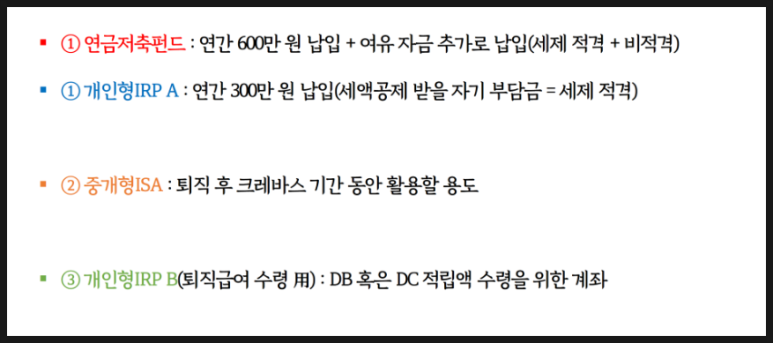

프로젝트는 아래와 같이 연금저축 및 IRP에

총 900만원 납입하는겁니다.

2번 중개형 ISA는 이미 한도를 채워 상관없고

3번 IRP는 이직 혹은 퇴직 시 운영될 예정입니다.

아마 더이상의 이직은 없을거 같고

받을려면 퇴직을 해야될거 같네요.

전 외벌이라

아내는 별도로 불입하지 않습니다.

3.

그럼 오늘 어떤 종목을

얼만큼 샀을까요?

연금저축펀드에서

KODEX미국나스닥100을 샀구요.

IRP계좌에서는

추가적으로 매수한건 없습니다.

이것으로 올해 900만원 납입이

완료되었네요.

전 포트폴리오 변동없이

이 상태로 10년간 모아갈 예정입니다.

(회사를 10년후에 때려친다는 뜻!)

4.

이렇게 매월 정기불입하면

퇴사시점에 얼마나 모일까요?

연 900만원을 30년 동안 납입하고

미국 인덱스 ETF를 사모은다면

연 기대수익률 7% 기준

30년 후엔 9억 원이 됩니다.

물론 제가 70세까지 일할수는 없으니,

30년간 불입은 못하고

최대 20년 기준으로 다시 돌려보면

연 기대수익률 7% 기준

20년 후엔 3.9억 원이 됩니다.

으로 20년 후에 3.9억 원을

손에 쥔다고 생각하면

안할 이유가 없지 않을까요?