안녕하세요. 자본주의 밸런스 톨라니 입니다.

이번 주(8일 ~ 12일) 미국 뉴욕 증시는 연방준비제도의 12월 FOMC 정례회의 금리인하 결정 및 파월 연준 의장의 발언에 주식시장에 영향을 미칠 것으로 전망하고 있는데요. 시장에서는 이번 FOMC 회의를 통해 0.25%P 금리 인하를 단행할 것으로 전망하고 있습니다.

다만 전망과 다르게 금리인하를 하지 않을 경우 시장의 변동성을 커질 수 있으며, 파월 연준 의장의 발언에 시장이 큰 변동성을 가져올 수도 있습니다.

이에 '미국 12월 FOMC 회의 금리결정, 파월 연준 의장 연설 등 주요 국가 주간 경제·금융 일정 및 이슈' 관련하여 언론 보도 및 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 주간 증시 일정 및 경제·금융 이슈

언론보도 외

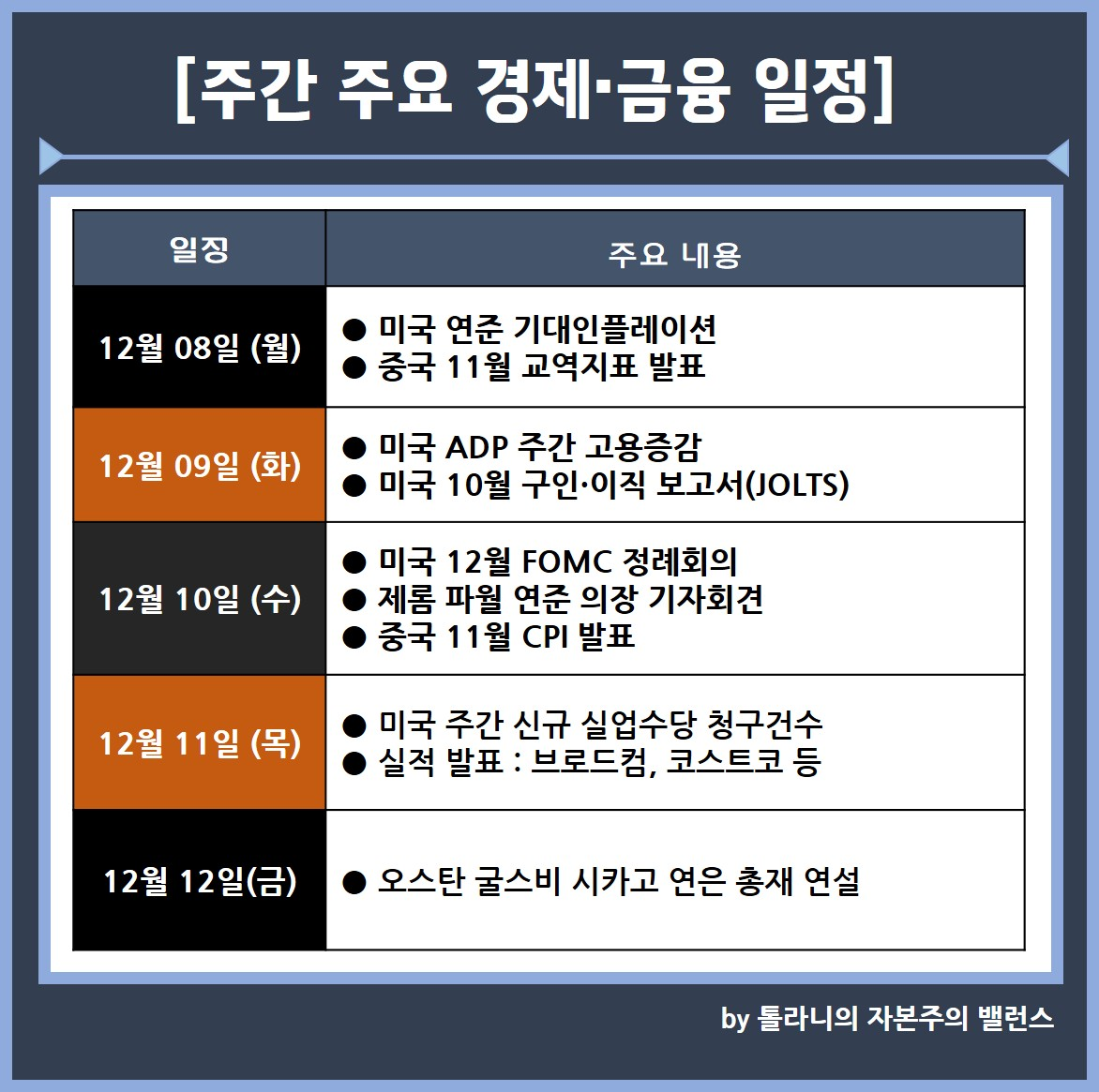

1) 12월 8일 (월)

● 미국 연준 기대인플레이션

● 중국 11월 교역지표 발표

2) 12월 9일 (화)

● 미국 11월 전미 자영업자연맹 기업 낙관지수

● 미국 ADP 주간 고용증감

● 미국 10월 구인·이직 보고서(JOLTS)

● 호주 12월 정책금리 발표

3) 12월 10일 (수)

● 미국 3분기 고용비용 지수

● 미국 12월 FOMC 정례회의

● 제롬파월 연준 의장 기자회견

● 중국 11월 CPI 발표

● 캐나다 12월 정책금리 발표

● 실적 발표 : 오라클

4) 12월 11일 (목)

● 미국 주간 신규 실업수당 청구건수

● 스위스 12월 정책금리 발표

● 실적 발표 : 브로드컴, 코스트코 등

5) 12월 12일 (금)

● 오스탄 굴스비 시카고 연은 총재 연설

02. 주요 국가 경제·금융 동향

국제금융센터 안남기 종합기획분석실장

1) 12월 FOMC 회의, 인하 전망 속 향후 금리 궤적 및 경제 전망에 주목

● 12월 9일 ~ 10일 FOMC 회의 개최. 올들어 9월과 10월 두차례 정책금리를 인하한 가운데(3.75 ~ 4.00%) 11월 윌리엄스 연은 총재 발언("추가조정 여지")이후 추가 인하 전망이 점증

- 인하 전망속 연준내 이견이 얼마나 커질지도 주목. 9월에는 11:1(50bp 인하 1명), 10월에는 10:2(유지 1명, 50bp 인하 1명)로 의견이 나위었으나 금번에는 이견 수가 더 많아질 가능성

- 또한 △내년 금리인하 궤적 시사 △제한적 지표속 경제 및 인플레이션 전망도 관심

● 금번 회의에는 분기 경제전망 발표 △점도표상 정책금리 전망(9월 금년 3.6 ~ 4.1%(중위값 3.6%), 내년 2.9 ~ 3.6%(중위값 3.4%)) △경제성장 전망(9월 금년 1.6%, 내년 1.8%) △근원 PCE 전망(9월 금년 3.1%, 내년 2.6%) 등의 변화 방향 및 폭에 주목

● 12월 9일 WSJ CEO 서밋 행사에서 차기 연준의장 후보로 떠오르는 헤셋 국가경제위원회 위원장의 발언과 함께 12월 12일 해먹, 폴슨, 굴스비 연준총재의 연설 내용에 관심

2) 트럼프의 경제 로드쇼, 농가 지원책 및 민주당주 지원 중단에 주목

● 트럼프 미국 대통령은 12월 9일 펜실베니아를 방문을 시작으로 국개 로드쇼를 개시. 경제정책 홍보, 인플레이션 위기 종식, 구매력 향상에 중점을 둔 대책을 지세할 전망

● 미국 농무부는 농작물 가격 변동과 무역협상 장기화로 어려움에 처한 농가 지원을 위해 금주 브릿지 지급 형태의 지원책을 발표할 전망. 시장에서는 120억 달러 이상의 지원을 예상

- 반면 농무부는 식비쿠폰 프로그램(SNAP) 수혜자로 자료 요청을 거절하고 있는 민주당 우위의 20여개주에 대한 연방 자금 지원 중단도 발표할 가능성

● 미국 무역대표부 부대표가 이끄는 트럼프 행정부 협상팀은 금주 인도를 방문해 관세를 포함한 무역협정 협상을 계속. 인도 정부측은 연내 협상 타결에 낙관론 피력

3) 미국 9월과 10월 구인건수 및 주간 레드북 발표

● 12월 9일 미국 9월 및 10월 구인이직보고서(JOLTS) 발표. 구인건수는 8월 722.7만명으로 소폭 반등했으나 금번에는 720만명 내외로 다시 줄어들 가능성

● 12월 9일 미국 대형소매업체 주간 매출 증가율을 산출한 레드북이 발표. 12월 2일까지의 주간 증가율은 전년동기 대비 7.6%(직전주 5.9%)로 큰 폭 증가해 23년 1월 이후 최대폭을 보인 후 금번 향방에 관심

4) 중국 11월 교역 및 물가지수 발표

● 12월 8일 중국 11월 교역지표 발표. 수출 증가율은 지난 10월 전년동월대비 -1.1%로 2월 이후 첫 감소후 금번 향방에 관심. 수입증가율은 10월 1.0%로 급감 후 소폭 회복 예상

● 12월 10일 중국 11월 CPI 발표. CPI는 지난 10월 전년동월 대비 0.2%로 3개월만에 플러스 전환 후 추가 상승 전망. PPI는 지난 10월 -2.1%에 이어 마이너스는 지속되겠지만 그 폭은 4개월 연속 축소 가능성

5) 주요 중앙은행들의 연내 마지막 금리 결정. 우에다 일본총재 발언도 관심

● 12월 9일 호주(정책금리 3.6%), 10일 캐나다(2.25%), 11일 스위스(0.0%) 중앙은행 통화정책회의 개최. 동결 전망이 우세하나 스위스는 마이너스 금리로의 재전환 여부에 촉각

● 우에다 일본은행 총재는 12월 9일 런던에서 개최되는 FT 컨퍼런스에 참석해 연설할 예정. 18 ~ 19일 통화정책 회의를 앞두고 금리인상 가능성에 대한 힌트를 니비칠지 관심

6) ADB 경제전망 수정 발표. ECB 은행 규정 간소화 방안 발표

● ADB는 12월 10일 경제전망 수정 보고서 발표. 지난 9월 금년과 내년 신흥아시아 성장률 전망치를 4.8%, 4.5% 하향후 항뱡에 관심. 한국 수정 방향도 주목(0.8%, 1.6%)

● ECB는 12월 11일 역내 금융시스템에 적용되는 은행 규정 간소화 방안을 공개할 예정. 총 15개 부문에 대한 간소화로 미국, 영국에 대한 은행 경쟁력 제고를 도모

지금까지 '미국 12월 FOMC 회의 금리결정, 파월 연준 의장 연설 등 주요 국가 주간 경제·금융 일정 및 이슈' 관련하여 알아보았는데요.

이번 한주도 여러분들의 성공 투자 여정을 응원하겠습니다.